近几天大家看到的、听到的最频繁的一个词,莫过于“区块链”了!

每次风口的出现,好像都有那么一批有准备的人提前埋伏久矣。

区块链热潮的再次来袭,使得凡是跟区块链搭点儿边的上市公司纷纷涨停,不搭边也要来凑个热闹——万年老油条公司闹得就更欢了,各种蹭,各种蹦跶。

不过,在10月29日尾盘炸板之后,区块链概念股已经全线退潮。

作为一家上市将近十年的企业来说,爱康科技(002610.SZ)收入规模累计达到270个亿,但扣非净利润累计仅有1.31亿元!。

此次区块链概念的浪潮将其再次浮上水面,风云君也顺道搭个快艇,跟大家一起探究一下这家公司跟区块链的缘分深浅。

毕竟浪大了,你不知道摧上来的都是什么海鲜。

一、从布局区块链业务说起

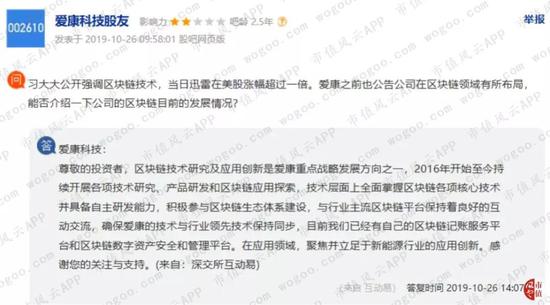

各路网友也是被浪激的,忙得不可开交,在互动易平台上询问公司区块链业务目前发展状况如何?

爱康科技也是顺着杆子就往上爬,回复说2016年就开始探索区块链,并罗列出自己的累累战果。蹭概念也不能太直白,总得有点历史由来。

上市公司的实际控制人邹承慧先生,系1997年毕业于湖南大学(原湖南财经学院)信息管理专业。2016年6月6日,邹老板控制的企业也是爱康科技的控股股东之一江苏爱康实业集团有限公司(以下简称“爱康实业”)向湖南大学捐款设立“湖大-爱康区块链金融及能源研究中心”。

爱康实业布局的区块链的研究,由其子公司江苏爱康能源研究院有限公司(以下简称“能源研究院”)实施。

2017年初,上市公司发出一则控股股东与上海冰鉴信息科技有限公司签署区块链业务的战略合作协议。

风云君心想,控股股东布局区块链业务跟上市公司有多大关系呢?这么大张旗鼓的发公告,就怕别人不知道?

俗话说,没有条件可以创造条件,没有关系也可以制造关系嘛。

2017年7月,控股股东将能源研究院100%的股权转让给爱康科技。因此,能源研究院就成了上市公司的子公司,同时,上市公司也继承了控股股东布局区域链的历史。2017年末,能源研究院又在上海成立分公司。

这样看来,爱康科技的回复也不是口说无凭。

公司2016年设立的控股子公司新疆爱康慧诚信息技术有限公司(以下简称“新疆慧诚”)也开始积极开展区块链相关业务。据说其部分运维业务管理了1万多台比特币挖矿机。

然而,上市公司宣称,为响应互联网金融风险专项整治工作,实体企业“有序退出”挖矿业务,2017年末将新疆慧诚100%股权予以出售。

风云君认为这只是说辞,这里先记在小本子上,具体大家往下看。

新疆慧诚被出售后,除比特币挖矿业务外,区块链其它业务由爱康科技2017年设立的子公司上海慧喆信息技术有限公司承接继续开展。

2018年3月,公司又发布公告,子公司能源研究院拟与赣州经济技术开发区管理委员会下属国有企业共同投资,设立赣州爱康区块链新能源物联网科技有限公司。

估计后期没落地,公告发完之后再未见爱康区块链相关字眼。

二、网友都急眼了,撸袖子要亲自上了!!!

(一)这到底是家什么样的公司?

看上市公司的区块链业务布局,给人感觉是很有高科技的派头,然而其不足1%的研发投入却让风云君心生疑问。

那么,爱康科技到底是家什么样的公司呢?

(数据来源:各年报数据整理)

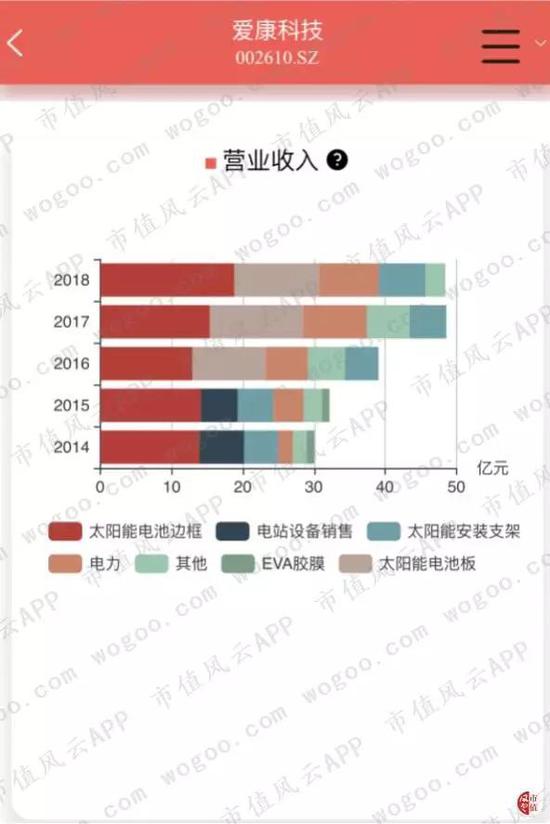

翻阅年报后,风云君才知道,爱康科技主要从事光伏太阳能配件的研发设计、生产与销售,产品主要包括太阳能边框、安装支架以及太阳能能电池板(组件)。另外,公司还作为新能源发电的运维服务商,提供电力销售服务。

(数据来源:市值风云“吾股大数据”系统)

其中太阳能电池边框收入占比最大,2011年公司刚上市时,其收入占比在85%以上。

随着公司业务的发展,太阳能电池边框收入占比虽然不及上市前几年,但也未低于30%;其次是太阳能电池板(组件)收入占比在25%左右,是公司第二大业务板块;太阳能安装支架业务收入占比在10%左右,电力销售收入占比在15%左右。

(数据来源:各年报数据整理)

总之,公司主要的业务中从未出现过像区块链这样的字眼,光伏太阳能配件听起来也没有多少含金量,一点也不性感。

(二)增收不增利,利润来源于非经常性损益

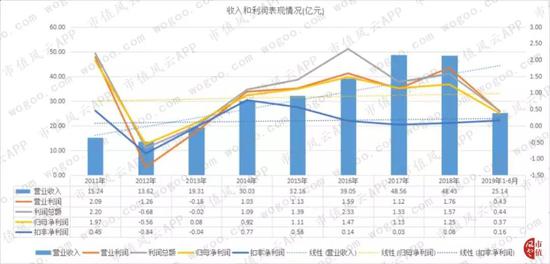

上市之初,爱康科技营业收入仅有15.24亿元,到2018年增加至48.43亿元,7年间的年均复合增长率为17.96%。

营业利润和利润总额在2011年还能盈利2个多亿,紧接着连续亏损两年,2014年才制止住亏损的局面。

(数据来源:choice数据)

归母净利润虽然没多大长进,但是在利润总额的帮衬下,近年来每年还能盈利1亿元。

然而,扣非净利润就没有那么漂亮了,甚至颇有一些尴尬:2016年至2018年,扣非净利润占归母净利润的比例不到10%。

经统计发现,公司上市第一年,投资收益和营业外收入合计就占到利润总额的87.78%;2012年成本的减少没跟上收入下滑的步伐,即使有0.67亿元的非经常性损益,也无法弥补亏损的现状;2013年收入增加,但成本和费用增加的更快,因此还是亏损。

2015年至2018年,投资收益、其他收益及营业外收入对利润的贡献持续增加。

换句话说,公司的利润主要来源于非经常性损益。

(数据来源:choice数据整理)

(三)努力就应该赢得掌声

爱康科技2017年和2018年其他收益和营业外收入最主要的就是政府补助了,我们不再细说,主要来看公司在其他方面所做的努力。

1、售卖参股公司7%股权

2011年,上市公司的归母净利润为1.97亿元,同比增加94.41%;扣非净利润为0.45亿元,相比上年减少57.83%。

从利润表来看,主要是管理费用和财务费用增加导致利润减少。

但是,好在这一年投资收益同比增长1032.04%,就是10倍!努力成长为利润的支柱,使得归母净利润也实现增长。

那这一年的投资收益主要是啥呢?卖股权!

2011年公司以1.4亿元的价格出售其持有的参股公司广东爱康太阳能科技有限公司(以下简称“广东爱康”)7%股权,产生收益所致。

广东爱康主营业务为生产太阳能硅片电池、薄膜电池及太阳能组件,系上市公司2009年与自然人陈刚共同出资设立,其中上市公司出资3,000万元,占比30%。2011年,公司卖掉其中7%的股权,同时放弃对广东爱康的增资,持股比例下降至20%。

可别小看这剩余的20%的股权,2015年和2016年上市公司对广东爱康的长期股权投资确认投资收益分别为1,604.08万元、2,035.46万元。

另外,爱康科技在2016年末将剩余20%的股权,以2.1亿元转让给乌奇光股权投资合伙企业(有限合伙),取得收益5,152万元。

又一次为维护公司的颜值做出了牺牲!

2、剥离资产给控股股东及其他关联方

2015年末,爱康科技将其持有的苏州爱康薄膜新材料有限公司(以下简称“爱康薄膜”)100%股权,以2.62亿元的价格转让给控股股东爱康实业,确认投资收益2,143.52万元,为上市公司贡献了18.02%的净利润。

然而爱康薄膜的历年业绩表现却很不咋地,2012年至2014年营业利润连续亏损,净利润除2014年盈利22.96万元以外,也是持续为负。2015年处置时,公司未披露其营业利润,爱康薄膜的净利润为-419.5万元。

(数据来源:历年年报数据整理)

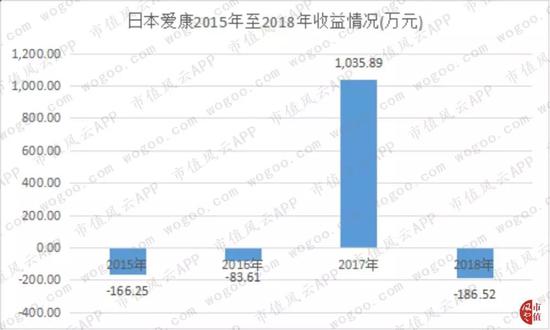

2018年,公司将其持有的日本爱康株式会社(以下简称“日本爱康”)100%股权,以6,475.92万元的价格转让给控股股东爱康实业的孙公司爱康能源株式会社。

日本爱康2015年至2018年虽然只有2017年是盈利的,但总体来说,也算给公司贡献了将近600万元的收益。

然而,这并没有买卖资产见效快!一笔交易给上市公司带来1,495.46万元的收益,占当年净利润的10.84%。

(数据来源:历年年报数据整理)

此外,上文中我们提到,公司2017年末转让新疆慧诚100%股权,受让方是新疆汇达捷创业投资有限公司(以下简称“新疆汇达”),转让价格为6,000万元,转让收益为4,163万元,占当年净利润的37.24%。

说实话,本身买卖股权也是挺正常的一件事,但是上市公司与受让方的关系却让人琢磨不透。风云君从企查查和天眼查两个公开信息平台查到的关系还不太一样,其中是否还有更隐秘的关联关系,估计只有上市公司自己知道了。

(信息来源:天眼查企业工商信息)

(信息来源:企查查企业工商信息)

3、资产打包出售

2018年,公司的控股子公司苏州中康电力开发有限公司将其下属14家子公司,下辖28个光伏电站项目,电站备案总装机容量503.53MW,打包出售给浙江省能源集团有限公司。

截至2018年5月31日,资产包总资产约为49.35亿元,净资产约为9.39亿元,转让价格9.67亿元,转让收益1.39亿元,占当期净利润的38.59%。

大概,也许,差不多,有可能,这家公司最重要的业务就是卖资产了吧……

但是,怎么能说人家不努力呢?!人家也在为不披星戴帽努力,为了壳而奋斗啊!

此处还是应该有掌声的!

(四)网友的合理化建议

看着上市公司这些年的奋力挣扎,一位热心的网友建议爱康科技将其他子公司全部卖掉,只留写字楼和电站运营,利润主要靠募集资金放置于银行的利息收入,每年的净利润也能在5-10亿元以上。

比公司整天折腾有用多了!

咦,难道这位网友也是受到了“超募之王”海普瑞的启发?人家海普瑞的利息收入也能撑起一片天空。各位有兴趣的话,欢迎去市值风云APP中围观《“超募之王”海普瑞:超募50亿十年全败光,业绩依旧跌成渣,钱去了哪儿?肥了谁的口袋?》。

共2页 [1] [2] 下一页

搜索更多: 爱康科技