|

����Ʒ��ЧӦ���㣬�û�ճ��������

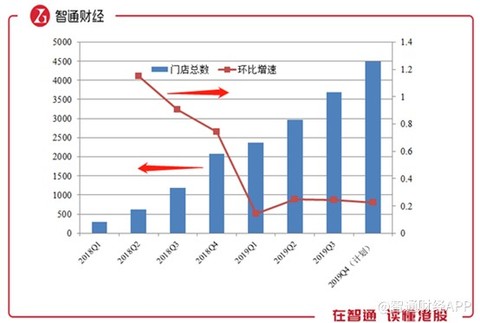

��������ο����ҵ���Ӫ�Ͳ���ָ�꣬���ȴ������ٶȿ���2018��ͨ���ױ���ѡ������ȵ��ۿ۵Ȼ���г�Ѹ�����ţ�����2019�꣬����Q1�ܵ�����Ӱ��Ӱ��֮�⣬�����ϻ��������dz����»��ģ�Q3��ĩ�ﵽ3680�ң����Ҹ���֮ǰ��ָ����Ԥ��2019��ĩ���ﵽ4500�ң���ǰ�Ļ��������ȶ���22%���ҵ�ˮƽ��Ԥ�Ƹ�ˮƽ�������һ��ʱ�䡣

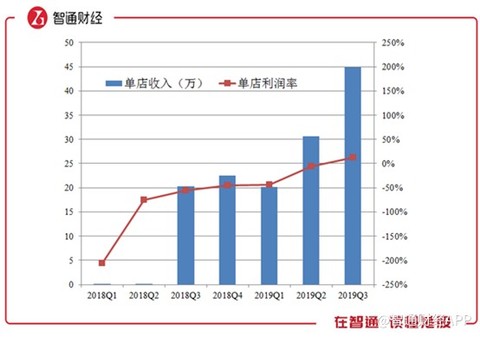

�����ӵ����������Ӫ�����������ͨ�ƾ�APP���֣�2019Q2��������������ȡ����������������������Ҳ������Q3ʵ�����ɸ�ת������Ȼ�����Ϲ�˾���ڿ��𣬲����ⲻ�ò�˵��һ��ת�۵㣬��ǰ������֪������Ŀ��������ʵ��������խ�ģ�������Ϊ�ھ�����ȥ��ļ������źʹ��ģӪ��֮��˾��Ӫ�����ô�2018Q4��ʼ�½�����2019Q3����������������Ϊ7�·ݹ�˾�Ƴ���ƷС¹�裬�Ӷ�������Ӫ�����á�

��������ͨ�ƾ�APP���忴�������ҵ�ǰ����Ӫ�����Ѿ���ʼ��ã����Ƿ�����Ȼ�ܶ࣬����ǰ���ᵽ���ֽ��������ʷ��գ���Ҫ�������Ų�����ȥ�Լ��ۿ����ȵļ�С���ܷ���ס��ǰ�Ŀͻ�������ά���û�ճ�ԡ�

���������Ե�ǰ�ľ�����ֿ����Ⲣ�����ף����ٵ�ĿǰΪֹ���ҵ������ֶ���Ҫ�����ۿۣ�Ҳ����“��ͻ���”��Ʒ��ЧӦ������ʮ������������ǰͿˣ������������ƾ��Ǽ۸�ʵ������һ�����ݺ��ӵ���״�ǣ�Ŀǰ������APP�㿧�Ȼ�������4��6�۵Ȳ�ͬ�̶��ۿۣ�ԭ��25-30�Ŀ��ȣ�ʵ�ʼ۸�ͨ��Ϊ15���ҡ�

������������Ʒ���������һ�û���γ������ǰͿ��ڸü۸�Ӧ�е��г�Ӱ�����Ͳ�������ԣ�һ���ָ�ԭ�ۣ����ǰͿ˲�Ʒ�۸����࣬������������½�������ά���ۿ��������ʽ��������ۿɼ���

�������ⲻ��һ���ʱ��֮�ڣ��ܷ���������ˮƽ��Ʒ��Ӱ������������ܲ����ֹۡ�

������Դ����ͨ�ƾ��� ��2ҳ ��һҳ [1] [2] ��������: ���� |