|

UCLA管理学院教授,被麦肯锡称为「战略中的战略家」的理查德·鲁梅尔特教授在他的《好战略,坏战略》一书中写道,「好的战略通过集中智慧、资源和行动来获得力量。 如果这种集中性在适当的时刻应用在关键目标上,就能带来一连串好的结果。 」

他将这种以小博大的力量形象地比喻为「杠杆作用」。

而在中国的电商江湖恰好有一家公司,通过集中力量到关键目标,非常准确地体现出战略杠杆的力量,这家公司就是唯品会。

一个很多人没有意识到的点是,今年股价涨幅最大的中国电商,并不是拼多多,而是唯品会。 按照11月13日收盘价计算的话,拼多多在今年涨幅为90%,而唯品会则高达114%。

起点来自于去年7月,唯品会明确回归「特卖」战略。 周天财经也在年初时分析判断,当时唯品会各项经营指标回到上升通道,很可能将在二、三季度继续放大。

通过梳理唯品会最新一季的财报,以及今年以来的一系列动作,我们也可以更加深入剖析这种战略的杠杆作用。

01解析Q3财报

11月13日,唯品会(NYSE:VIPS)披露了其未经审计的2019年第三季度财报,财报各项经营及财务数据,延续了其在前两个季度稳健增长的态势。

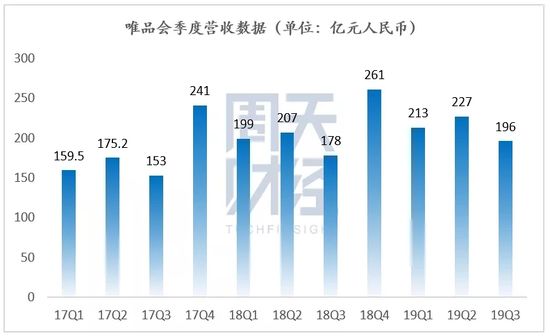

具体来说,唯品会第三季度净营收为196亿元人民币(约为27亿美元),较去年同期增长10%。GMV指标方面,唯品会第三季度GMV达到317亿元人民币,较去年同期实现了17% 的增长。

唯品会第三季度净营收为196亿元人民币

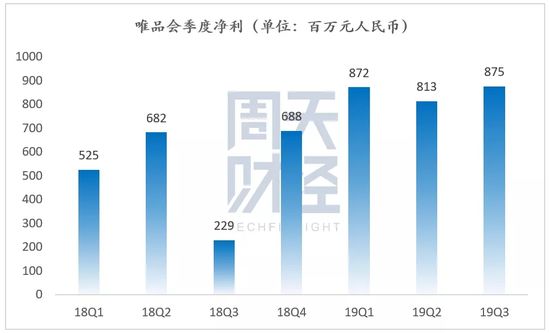

毛利润与净利润方面,唯品会本季度毛利润42亿元人民币,同比增长16.6%,按照通用会计准则,归属股东净利润为8.775亿元人民币,同比增长282.7%; 按照非通用会计准则,唯品会Q3归属股东净利润为12亿元人民币,同比增长140.2%。

这也是唯品会连续第28个季度实现盈利。

用户及订单数量方面,Q3唯品会总订单量为1.276亿,相比去年同期的9570万单增长33%,简单计算,就知道唯品会的平均客单价在248.4元人民币,作为对比,拼多多2018年平均客单价为42.5元。 服饰穿戴品类的高客单价也将有助于摊薄物流成本。

Q3唯品会活跃用户数增长至3200万人,同比增长21%。 唯品会董事长兼CEO沈亚也在财报发布后提到,「良好的增长势头显示出好货战略的成功执行」。

几项主要经营及财务数据均稳健增长,而在此之外,唯品会这一季度的财报还有几点值得我们注意。

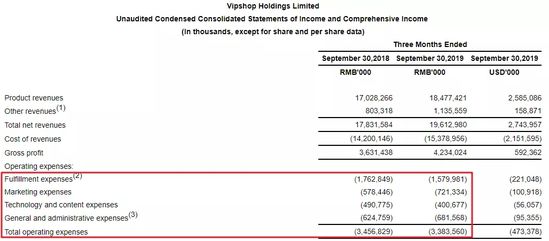

唯品会第三季度的营业费用总额为33.8亿元人民币,比去年同期的34.6亿元还要少花了快一个亿,通过分析细分数据可以发现在市场营销费用小幅增长的情况下,物流营运费用减少了1.82亿,也是唯品会控制住成本支出的主要原因。 物流费用在净营收的占比也从去年同期的9.9% 下降到8.1%。

唯品会第三季度营业费用总额为33.8亿元人民币

为什么唯品会能够在订单数增加的情况下控制物流成本支出?

原因可能在于,唯品会在回归特卖战略的同时,也同步调整了物流方面的相关策略,一方面提升自己的供应链效率,另一方面也将一部分订单交给第三方物流公司处理,以尽可能地实现规模化运营。

实际上,唯品会的市场费用虽有增长,但幅度也只在25%,在目前流量争夺愈发激烈的大环境算是正常水平,并非依靠激进式买量刺激增长。 而在毛利率方面,唯品会这一季度的毛利率为21.6%,也要较去年同期高出1.2个百分点。

综合来看这些数据表明,唯品会在大指标上稳健增长,同时也在努力提升经营效率、修炼内功,试图为增长趋势的可持续性做好支撑。 共2页 [1] [2] 下一页 搜索更多: 唯品会 |