�����ɺ�רע���Ƹ������й�������ĸ�飬ӵ�н�ǿ���Ǻ�

������Ī�����о����֣�����ĸ����ֳɷݵı��غ��й�ĸ����ܴ��й�ĸ��ӵ���Լ����ص㣬����֬��������ˮƽ������Ԫ�صͺͷ��Ѻ���ƫ�͡�

�����ɺ����й����б�ʾ����˾��������ҵ�Ĺؼ��������������о����˽��й�Ů�Ե�ĸ�飬�Ա㹫˾��Ӥ���䷽�̷��������Ծ����ܵĽӽ�ĸ���еijɷ֡�

�������ȣ��ù�˾������һ��ȫ����й�ĸ�����ݿ⣬�Ӳ�ͬ�����ռ������й���ͬ�����������ʺ���ʳϰ�ߵ�ĸ��1,500�����й�ĸ����Ʒ��

������Σ������ȵĹ��Һ������л����������˺�����ͬ���ϵ���Լ�����չӤ���ͳ���Ӫ���о���

�������⣬�ɺ��Ϊ����Ӥ���䷽�̷������ṩ�����ʵ����̣���˾������ʩ�ڽ����̹�Ӧ�̣�ȷ�������ڽ���24Сʱ��ʹ���Ա���ţ�̵�����ζ����

������˾��ʾ�������ѵ�������Ӥ���䷽�̷�����ҪӪ���ɷݣ���֬���ἰ����Ӫ�����ı�����ͨ������OPO�ṹ֬���������嵰�ף�����Ԫ���������ȶ�������Ӫ�������ڸ��ӽ�ĸ�鼰�����й�������Ӫ�����ٽ����������ա�

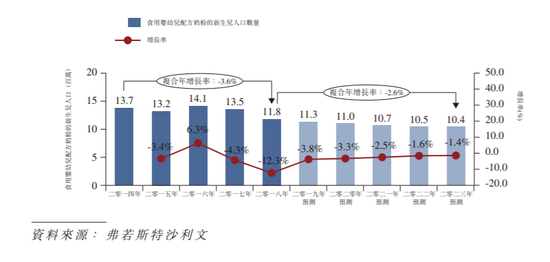

����ϡȱ��ҵ��ͷΪ�����й������ۣ�

�����ɺ���ҵҵ���������ұ��ָ�������̬�ƣ��ڸ߶��г�ӵ��ǿ������ռ�ʺ�Ʒ���Ͽɶȣ����ڡ����ʳ��߶�Ʒ����ռ�ʵ�һ��רע�����Ƹ������й�������ĸ�飬ʹ�÷ɺ���ҵӵ�н�ǿ�Ļ��Ǻӣ�����ϡȱ��������

������ǰ����˾ѡ��������7.5��Ԫ���ۣ����к�˾��ֵΪ670�ڸ�Ԫ����˾2018��ľ���Ϊ22.42��Ԫ��25.05�ڸ�Ԫ������2018�꾻�����й�ֵ���ɺ���ӯ��Ϊ26.75���������2019�꾻����ֵ����2019������60.5%�����ټ��㣬��˾2019�꾻����ԼΪ36��Ԫ���ۺ�40.22��Ԫ������˾��ӯ�ʴ�ԼΪ17����

�������߲�ѯͬ��ҵ�а�����ӯ�ʸߴ�26.5������ʿ����ӯ�ʸ��Ǹߴ�76.5��������ţ���ۺ�������Ʒ��ҵ��ӯ��Ҳ��30������ô����������һֻϡȱ������Ʒ��ͷ����������ͷ��ۣ�ȴΪ��ѡ��������7.5��Ԫ���ж��ۣ�

�������ȣ��������ķ�������˾ҵ����Ȼ���ɱ��ָ����������������Ż���2017�ꡢ2018�깫˾Ӫ�����ٷֱ�Ϊ58.1%��76.5%������˾2019�����ڵ����ٸ��ǷŻ���34.37%����˾����Ҳ��2017��Ľ�2���»���Ŀǰ��65%����Ȼ������һ��������������ҵ��˵�����ٷŻ�Ҳ��������𱸡�

��������˾ҵ�����ٷŻ��ı������й��������IJ����»������ݸ�Լ˹ɳ���ı��棬������2017������ʿ�ʼ�½�����2018�꽵��1180���ˡ����ų����ʵ��½����ƺ�2018����2023��Խϵ͵�ĸ�鲸���ʣ�Ԥ�Ƶ�2023��ʳ��Ӥ���̷۵���������������һ��������Լ1040���ˡ�

������Σ��ɺ���ҵ�Խϵͼ�Ѱ������Ϲ�����֤˳�����С�����ǰ�ڸ۹��¹ɳ������أ�����³��ʦһ����2�����������������ճ���10���ɵȣ����֤���Ӵ���¹ɼ�ܡ�������Ϣ��ʾ��11��6�գ����֤���ͻȻ�������֤ȯ��˾�������Ų�ѯ��ҵ���Ʋ���������¹�“Χ��”��йء�

�������֤��ḱ�����ܲ���������ǰ����������������ɼ���ģ��ϸ���й���Ŀ�����൱����������ʱ�ijֹ�����Լ��С�Ͷ����ѧ����ϯ̷���˱�ʾ�������¹��г�ת������������ɢ�����������Ϲ���֤�����ж���ȴһ���г��Ǻ��¡�

������̩���ʲ��Է���ʦ���п���ʾ��Ӧ���ǽ����¹��йɻ���ӣ��ֱ����г��ʽ𣬹�˾Ϊ���������гɹ��ʣ�ѡ���������ۡ��������һ���й�һ�������ѯ���з�᪣�����ȡ��������С���˾��λ����һ���ϵ͵ļ۸���������Ϲ�����ȡ�óɹ����С�

�����ִ�ع����ڿƼ���ִ�ж������ӿ���ʾ����Ҫ����ֵ����Ϊ�ڶ��۵�ʱ�������ռ������������Ƕ��ڹɼ۲��Ͽɻ���Ϊ��Ҫ���½�����ô��˾Ϊ���㹻���ʽ��Ϲ����ͻᱣ�ض��ۡ���ͬ����ʿ��ʾ���ɺ���ҵ���ڹ�Ӧ�̹��ּ����Լ�δ����չ���ܻ������ڳ������½���

������ɺ���ҵ�����ۿ��Ծ��������Ʒ�ά����˾�����������ܹ����Ͷ���ߺøС����п���ʾ����˾17������ӯ�ʱ���ţ�����ˡ���˾û�������ʯͶ���ߣ�Ϊ�O�㹻���ʽ�Ը�Խϵ�ֵ���У�ͬʱ���������������Ŀռ䣬����Ͷ�������ռ䣬 ����Ͷ���߶Թ�˾�ĺøС�

��������º�����Է���ʦ�½ܱ�ʾ����Ȼ�ɺ����ڵ�֪���Ƚϸߣ�������ۼ�����Ͷ������˵����ʶδ��̫����ǵ�������۹��п���ת�������¹�ͨ���������ۣ���������������������顣 ����Ʒ��Ļ��Թ�˾�������Ӱ�죬��֮�ýϵͶ��۸���Ͷ����һ�������Ŀռ䣬�������б�������ã��ɼ���Ͷ����ӡ������δ�����ס�����Դ�����˲ƾ� ��/��ʯ ���й�˾�о�Ժ��

��2ҳ ��һҳ [1] [2]

��������: �ɺ���ҵ