|

����11��11����Ϣ������ʱ��г�6�꣬�й��߶��̷���ͷ�ɺ���ҵ������תս�۹ɣ���11��13�չ��Ƹ۽�������ô���ɺ���ҵ��ҵ��״��Σ�ҵ����ɫ���Σ���Ϊ�߶��̷���ͷ��Ϊ��������7.5��Ԫ���ж��ۣ��ɺ���ҵ�ں���ʲô���ⱳ�������������ô���ģ�

�����ɺ��ܲ�λ�ڱ��������ݸ���˹��ɳ���ı��棬��Ϊ�й�������Ϊ����֪���й�Ʒ��Ӥ���䷽�̷۹�˾����˾������1962�꣬���й�������̷���ҵ֮һ��2003��5�£��ɺ�����������˹��˳ɹ����У�2009��תսŦ���������ڹ�˾��ʾ�ɼ۱�����2013��6��28�գ��ɺ����������в����˽�л���2019��7�¹�˾�ύ�й��飬ʱ��6��תս�۹����С�

��������������ʾ���й��ɺ�����10��14��ͨ���˸۹�������Ѷ����˾������7.5��Ԫ���ۣ��г���Ϣָ�ɺ��������ѻ�4�������Ϲ������θ������У��ɺƻ����й���8.93�ڹɹɷݣ�ռ���к�ɱ���10%�����к��ܹɱ���������89.33�ڹɡ���˾��Ħ����ͨ������֤���Լ��������ʵ�����ϯ�����ˡ�

�������ѱ�Ϊ��˾���³���CEO��Ϊ��˾ʵ���ˣ�����ֹ�δ����������wind���ݣ����ѱ�ͨ������Garland Glory�ʹ�������˾��ʵ�ʿ��ƹ�˾Լ47.77%�Ĺ�Ȩ��

�����ɺ���ҵ�Ը߶ˡ����߶�Ӥ���䷽�̷�Ϊ�����ڹ��ں���Ӥ���䷽�̷ۼ�����������һ����˾ҵ���������Ҳȡ���˷dz��õı��֡����⣬������“���ʺ��й���������”��”�������й�����ĸ��”�IJ�Ʒ��ʹ�ù�˾ӵ��������ͬ��ҵ�IJ��컯��Ʒ������˾�����������ܳ�����ã���Ŀǰ���г������������������̷���ҵ��������Ķ�̥����������û�г��֣��г��ռ��ܵ��˲�С��Ӱ�죬�����ɶԹ�˾�ļ������������Dz����ġ�

�����ɺ���ҵ���ָ��������������ٷŻ�

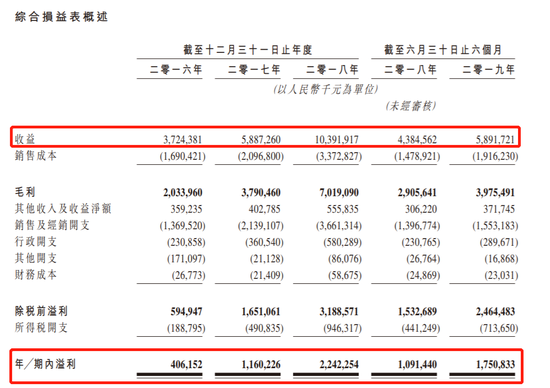

��������10��30����Ѷ���ϣ�2016�ꡢ2017�ꡢ2018�깫˾Ӫ�շֱ�ʵ��37.24��Ԫ��58.87��Ԫ��103.92��Ԫ�����������ٷֱ�Ϊ58.1%��76.5%��2018���ϰ����2019���ϰ���ֱ�ʵ��43.85��Ԫ��58.92��Ԫ��ͬ������34.37%��

����2016�ꡢ2017�ꡢ2018�깫˾�����ֱ�ʵ��4.06��Ԫ��11.6��Ԫ��22.42��Ԫ�����������ٷֱ�Ϊ185.17%��93.28%��2018���ϰ����2019���ϰ���ʵ�־���10.91��Ԫ��17.51��Ԫ��ͬ������60.5%��

�����ɺ���ҵӪ�ա�������Ȼ���ָ������������������Ż��������ҵ��ˮƽԶԶ��Ӯ��������ʿ���ȸ۹����й�˾�����У�����2019������Ӫ������21.44%���������»�20.43%����ʿ������Ӫ������16.11%������ͬ���»���17%������ģ���������ɺ���ҵ�����100��Ԫ�����š���ʿ����ֱ���30�ڼ��Ͳ���20�ڼ������ҵ��˾��

�����ɺ���ҵ���߶�ռ��24.7%����ռ�ʵ�һ

������2018�����۶���㣬�ɺ��ڹ�����ƷƷ����ռ��15.6%���г��ݶ�ڹ��������г��ݶ���ռ��7.3%���ڹ��ں���ͬҵ��������һ��

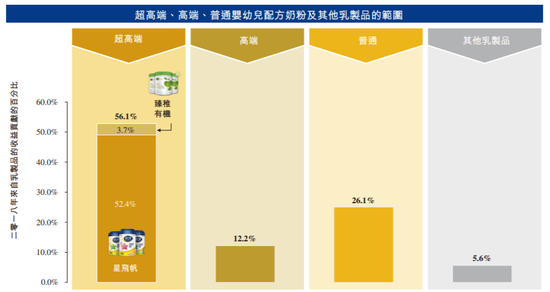

�����ɺIJ�Ʒ�Ը߶ˡ����߶�Ӥ���䷽�̷�Ϊ�������У����߶��̷۰����Ƿɷ��������л����ڳ��߶��г��У��ڹ��ں���Ӥ���䷽�̷ۼ�����������һ���г��ݶ�Ϊ24.7����

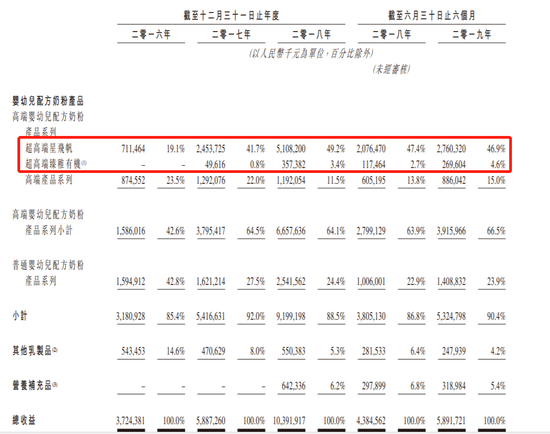

������2016�굽2018�꣬�ɺ߶�Ӥ���䷽�̷۲�Ʒ�����۶�ռ��Ӫ�յı���һֱ��65%���ң��ұ����в���������̬�ơ����У��Ƿɷ�ռ�ȸߴ�46.9%�������л�ռ�Ƚ�С��Ŀǰ��������4.6%��

������˾�Ӵ��з�Ͷ�롣���ݹ�˾�й��飬�ɺ���ҵ2016�ꡢ2017�ꡢ2018���Լ�2018�����ڡ�2019�����ڵ��з�֧���ֱ�Ϊ1381��Ԫ��1470.5��Ԫ��10889��Ԫ�Լ�3851��Ԫ��7841��Ԫ�����У�2017�ꡢ2018���Լ�2019�����������ֱ�Ϊ6.5%��641%��104%�� ��2ҳ [1] [2] ��һҳ ��������: �ɺ���ҵ |