|

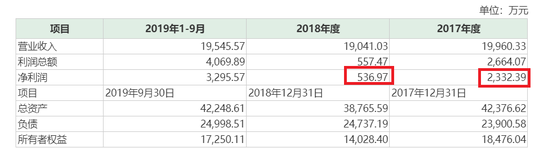

����2017�ꡢ2018���2019��1-9�£��ٸ���ŵ�ֱ�ʵ��Ӫҵ����19��960.33��Ԫ��19��041.03��Ԫ��19��545.57��Ԫ���ֱ�ʵ�־�����2��332.39��Ԫ��536.97��Ԫ��3��295.57��Ԫ�����Կ������ٸ���ŵ2018���Ӫ�պ;����������½������ƣ������Ǿ�����ͬ���½���76%���ӽ�8�ɣ�������ǰ���·ݵľ������ֳ���2017��ȫ��ľ�����ӯ������ʮ�����ԡ�

������Ԥ����û�и�������������ľ���ԭ�����ٸ���ŵ���ڵ�ĸ��˾��ŵ���֤ȯ���룺831730��2018��ĺϲ���������ŵ����2017�����Ҫ��Ʒ“2-������”�Ĵ�����ҵͣ�����ܼ��٣���һ��Ҫ��Ʒ“��������”���г������������½�Ӱ��۸�ϵͣ�ͬʱԭ���ϼ۸�δ������˾һ����ͣ�˸ò�Ʒ�����������ۡ��ӱ��ĸ��˾�ĺϲ������������ٸ���ŵ��Ҫ��Ʒ��������������������ܴ����ѡ�����˴ο�粢����ɣ���Ĺ�˾��Ӫ��Ʒ���ٳ��ֽϴ������ɽ�Ӱ�����й�˾����ӯ����

�����˴��չ������Է���ŵ�ٸ���ŵ2020��ȡ�2021��Ⱥ�2022 ��Ⱥϼƾ����õ��������16000��Ԫ��ƽ��ÿ��Ҫʵ�־�����5333��Ԫ�������ҵ����ŵ�������ĿԼ�DZ��2018�꾻�����10������Ĺ�˾����Ҫ���1.6�ڵľ�����ѹ��Ҳ��С��

�������Ͻ�800���� �ֽ���Ǯ�Ӻ�����

������������Ԥ�����ٸ���ŵ��������ơ�����������δ��ɣ��ٸ���ŵ���������ֵԤ��Ϊ�����5.6��Ԫ��6��Ԫ����Ӧ�ٸ���ŵ����51%��ȨԤ������Ϊ2.85��Ԫ��3��Ԫ��

�������⣬�˴��չ������ֽ��ķ�ʽ��Ҳ����˵���й�˾Ԥ��Ҫ֧��2.85��Ԫ-3��Ԫ�Ľ��Լۡ���������̫ʵҵ�����ʽ�����֧�����֮�ߵĽ��Լۣ���֧��30%�Ľ��Լ۶����Ѷȡ�

��������2019��9��30�գ���̫ʵҵ���ϻ����ʽ����801��Ԫ��������֧������30%�Ľ��Լۡ���ʹ���ǵ�����ͬ����ҵ����Լ��ǧ��������棬����������֧���ٸ���ŵ51%��Ȩ�����е�֧���

������̫ʵҵ������Ԥ����Ҳ̹�ԣ���˾ȱ���ȶ��ľ�Ӫ���ֽ����룬������Ӫ�������ڲ�ȷ���ԣ��˴��չ��ٸ���ŵ51%��Ȩ���ֽ��Ӻζ�������Ϊʲ��ֻ�����ֽ��ķ�ʽ��

�������й�˾��Ԥ���гƣ����ν��Լ۾�Ϊ�ֽ����ݡ���������취��֮�涨���������������ύ�й�֤�����ˡ�

�����������ֽ���Ҳ���ᴥ��“�������”���ߡ���������Ԥ����2018���չ�����ٸ���ŵ��Ӫ����1.9��Ԫ�������й�˾Ӫ�յ�5�����˴�“������”ʽ�Ľ�����Ȼ�����ش��ʲ����顣�������ֽ��ײ��ᷢ�����й�˾��Ȩ�䶯����̫ʵҵ��ʵ����Ҳ���ᷢ���仯���ʲ��ṹ���������С�

������Դ�����˲ƾ� ��˾�۲� ��2ҳ ��һҳ [1] [2] ��������: ��̫ʵҵ |