|

����11��3�գ���̫ʵҵ��������Ԥ�����⽫�ӹ�˾����ͬ����ҵ���ز���������˾���³�“ͬ����ҵ”���“�����ʲ�”�����۸���˾ʵ����ʵ�ʿ��Ƶ���һ����ҵ—��̫���ز���ͬʱ��2.85��Ԫ-3��Ԫ�ֽ��չ������ٸ���ŵ��������˾���³�“��Ĺ�˾”��“�ٸ���ŵ”��51%��Ȩ�����������Ϊǰ�ᣬͬ��ʵʩ��

����������ʾ����̫ʵҵ��Ӫҵ���Ƿ��ز�������ҵ���������������ҵ����̶���˴ο�粢����ϸ������ҵ������˵�����й�˾��“�Ծ�”������Ĺ�˾�������ϴ���̫ʵҵ�Ŀ�粢���ܷ�ʵ��ӯ�������������д��г��۲졣���⣬��̫ʵҵ���ϻ����ʽ����Ը����ֽ��չ��ĶԼۣ�Ҳȱ���ȶ��ľ�Ӫ�ֽ����룬��˾�չ����ֽ�Ӻζ�����

����һ��“����”һ���չ� ��ľ���������

����������ʾ���Է��ز�����Ϊ��Ӫҵ�����̫ʵҵ����������ν“��;���”��2013�꣬��̫ʵҵ��δ�������ּ��Ϲ�ウ��ڹ�ȨͶ�ʼ�ֵ��������2013�������������˴�����۵�ͬ����ҵ��δ����¶�Ļ�����ߺ͡���ҵ�����ȷ�����룬������̫ʵҵ2010�ꡢ2011�ꡢ2012���2014������Ӫҵ���룬2013�����Ӫҵ���롣������Ϊ����˼�ܲ��ִ�����

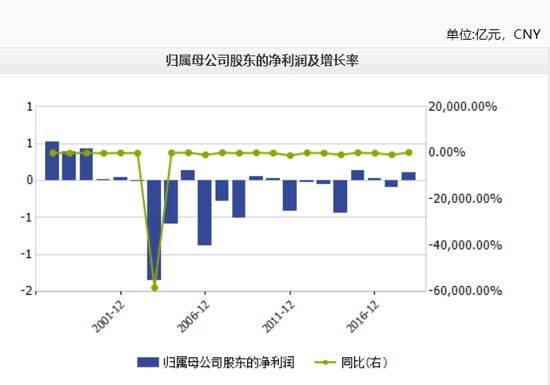

��������̫ʵҵ��2002������һֱ���ڿ����“ӯ”֮���ǻ���2000-2018�꣬��˾�Ĺ�ĸ������ֱ�Ϊ0.01��Ԫ��-1.24��Ԫ��-0.54��Ԫ��0.12��Ԫ��-0.83��Ԫ��-0.14��Ԫ��-0.24��Ԫ��0.06��Ԫ��0.04��Ԫ��-0.42��Ԫ��-0.03��Ԫ��-0.05��Ԫ��-0.43��Ԫ��0.12��Ԫ��0.01��Ԫ��-0.09��Ԫ��0.11��Ԫ��

����ֵ�ù�ע���ǣ���̫ʵҵ2010��ת�ͷ��ز�����ҵ�����������������ز�������ҵ���������֮�ʣ������������̫ʵҵ��ӯ����Ȼû��ʵ�ʸĹۣ��ڷ�����ҵ“�ƽ�ʮ��”��δ�н������������̫ʵҵ���˳��ۺ����ӹ�˾�����뷿��ҵ�������ĵز���

�����˴γ��۵�ͬ����ҵ������̫ʵҵ�ĺ����ӹ�˾��2017���2018�꣬ͬ����ҵ�ֱ�ʵ��Ӫҵ����4614.78��Ԫ��3772.15��Ԫ������̫ʵҵ�����ȫ����Դ����ͬ����ҵȴδʵ��ӯ����

������������Ԥ�����˴��չ��ı���ٸ���ŵ����Ӫҵ�����з���������ϸ������Ʒ�м������ҵ����Ҫ��ƷΪ����ࡢMNO������������Ʒ��������Ʒ��Ҫ����3-�����ड�3-������ड�4-������ड�2��3-������ड�2-��-4-��������Լ�2-������ȡ� ��2ҳ [1] [2] ��һҳ ��������: ��̫ʵҵ |