|

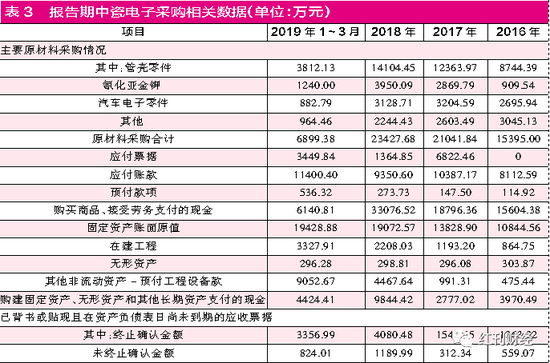

����Ȼ���ʲ���ծ����ʾ��2018����ĩӦ��Ʊ��2185.57��Ԫ��Ӧ���˿�10704.49��Ԫ���仵�����ϼ�ֻ��13539.75��Ԫ�������һ����ĩ��ͬ��Ŀ�ϼƽ��10102.21��Ԫ�����ֳ�3437.55��Ԫ������ԶԶС��15410.86��Ԫ��������ծȨ������ζ��2018����11973.31��Ԫ��˰�����û�л���ֽ����룬Ҳû�л��Ӧ�տ�������֧�֡�

������Ȼ�й�����¶���ѱ�������������ʲ���ծ������δ���ڵ�Ӧ��Ʊ����������гжһ�Ʊ����ҵ�жһ�Ʊ��2018����ĩ��ֹȷ�Ͻ��4080.48��Ԫ��δ��ֹȷ�Ͻ��1189.99��Ԫ������ϼ�5270.47��Ԫ������ƾ������������������11973.31��Ԫ�����ԭ��

����ͬ�������������2017�ꡣ2017�꣬�дɵ��Ӻ�˰Ӫҵ������37816.40��Ԫ��������“������Ʒ���ṩ�����յ����ֽ�”25782.53��Ԫ����Ԥ�տ�����ٶ�651.29��ԪӰ�����Ӫ����ص�����ֽ����������Ϊ26433.83��Ԫ������˰����������ֽ����������������ϣ�2017����11382.57��Ԫ�ĺ�˰Ӫҵ����û������ֽ�������Ҫ���ʲ���ծ�����γ�����ծȨ��

����Ȼ����2017����ĩӦ��Ʊ�ݡ�Ӧ���˿��ػ������ϼ�10102.21��Ԫ����һ����ĩ��ͬ��Ŀ�ĺϼƽ��5466.13��Ԫ��������4636.07��Ԫ������������������11382.57��ԪծȨ������֮�����6746.50��Ԫ����ʹ�ǿ��ǵ�2017����ĩ�ѱ�������������ʲ���ծ������δ���ڵ�Ӧ��Ʊ����������Է�����������ǧ��Ԫ������쳣��

�����ɹ����ݻ��Ҳ���

������Ȼ���ǵ�Ʊ�ݱ����Ӱ�죬����Ҫ���дɵ���ԭ���ϲɹ�������з����������ж���Ʊ�ݱ������ڲɹ��ˣ�

����2018�꣬�дɵ��ӵĹܿ�������軯�ǽ�ء��������������ԭ���ϲɹ��ϼ���23427.68��Ԫ�����3��ʾ�������Dz���˰�IJɹ���������5��1����ֵ˰˰�ʴ�17%�µ���16%���ֱ������·��¾��ɹ���Ľ���˰���ԭ���Ϻ�˰�ɹ��ܶ�ԼΪ27254.20��Ԫ��

����ͬ�ڵ��ֽ���������ʾ��2018��“������Ʒ����������֧�����ֽ�”Ϊ33076.52��Ԫ����Ԥ���������Ӷ�126.23��Ԫ��Ӱ�죨�����ֽ����뵫���겢δ���㣩����Ⱥ�˰�ɹ�����˾��2018���֧����5696.08��Ԫ��

����һ����ԣ��ֽ���������������ζ����2018�������˾�Ӫ��ծ��Ҳ����˵��2018����ĩ��Ӧ���˿�Ⱦ�Ӫ��ծ�������ͬ��ģ�ļ��١�2018����ĩ�дɵ���Ӧ��Ʊ��1364.85��Ԫ��Ӧ���˿�9350.60��Ԫ�ϼƣ�����һ����ĩ��ͬ��Ŀ�ϼƽ�������6494.18��Ԫ����һ������������5696.08��Ԫ���ֽ����������798.09��Ԫ�����첢�����ԡ�

������Ҫע����ǣ���һ������ڲ����dzжһ�Ʊ����Ӱ���ǰ��֮�º�������ģ���������й�������¶���ѱ�������������ʲ���ծ������δ���ڵ�Ӧ��Ʊ���������2018����ĩ��ֹȷ�Ͻ��4080.48��Ԫ��δ��ֹȷ�Ͻ��1189.99��Ԫ���ϼƴﵽ5270.47��Ԫ���������������������ܿ��ܲ���Ʊ�ݱ����ȫ����������콫�ﵽ��ǧ��Ԫ��

�������Ƶ�������2017��ͬ�����֡���ԭ���ϲɹ����ϼ�21041.84��Ԫ�Ļ����ϣ�����17%˰�����γɵ���ֵ˰����˰���˰�ɹ��ܶ���24618.95��Ԫ�����ͬʱ������“������Ʒ����������֧�����ֽ�”18796.36��Ԫ��Ԥ���������Ӷ�32.58��Ԫ��ͬ�γ���18763.77��Ԫ������ֽ����������߹�������֪����5855.18��Ԫ�ĺ�˰�ɹ��û�и��֣��������⽫���µ���ծ��������

�����ʲ���ծ���У��дɵ���2017����ĩӦ��Ʊ��6822.46��Ԫ��Ӧ���˿�10387.17��Ԫ�ϼ�17209.63��Ԫ�������һ����ĩ��ͬ��Ŀ�ϼƽ��������9097.04��Ԫ�����5855.18��Ԫ��������ծ��Ҫ���3241.86��Ԫ������Ȼ�����Dz������ģ��������ѱ�������������ʲ���ծ������δ���ڵ�Ӧ��Ʊ���������֮��IJ�����ø������ԡ�

������Ȼ��������2017���2018��ɹ�����ķ����в�û�п��dz����ʲ��������ܴ�����Ӱ�죬�������й���Թ̶��ʲ����ڽ����̡������ʲ��ȳ����ʲ���Ŀ�������¶�����㹻��ϸ����˽����ʲ���ծ�����ֽ����������ֵ�������������Ȼ�Ǵ��ڽϴ����ġ�

������Դ���쿯�ƾ� ������ ��2ҳ ��һҳ [1] [2] ��������: �дɵ��� |