ЁЁЁЁжаДЩЕчзгВЛНіДцдкПтДцЩЬЦЗЁЂЗЂГіЩЬЦЗЕФПтДцЪ§ОнвьГЃЃЌЧвгЊвЕЪеШыКЭВЩЙКЗНУцЕФЪ§ОнДгВЦЮёЪ§ОнЙДЛќЙиЯЕРДЗжЮіЃЌЭЌбљДцдквьГЃЃЌМДЪЙЪЧПМТЧЕНЦфжаЪмЦБОнБГЪщвдМАЙКжУЙЬЖЈзЪВњЧщПігАЯьЃЌШдЮоЗЈКЯРэНтЪЭЦфжаЪ§ОнВювьЁЃ

ЁЁЁЁКгББжаДЩЕчзгПЦММЙЩЗнгаЯоЙЋЫОЃЈМђГЦ“жаДЩЕчзг”ЃЉНќЦкЗЂВМСЫеаЙЩЫЕУїЪщЩъБЈИхЃЌФтМЦЛЎдкжааЁАхIPOЁЃжаДЩЕчзгжївЊЩњВњЕчзгЬеДЩЯЕСаВњЦЗЃЌАќРЈЙтЭЈаХЦїМўЭтПЧЁЂЮоЯпЙІТЪЦїМўЭтПЧЁЂКьЭтЬНВтЦїЭтПЧЁЂДѓЙІТЪМЄЙтЦїЭтПЧЁЂМЏГЩЪНМгШШЦїЕШЁЃ

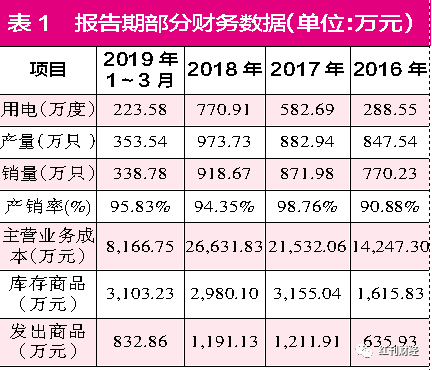

ЁЁЁЁЗжЮіжаДЩЕчзгеаЙЩЪщЃЌЁЖКьжмПЏЁЗМЧепЗЂЯжЦфПтДцЩЬЦЗЁЂЗЂГіЩЬЦЗЕФПтДцЪ§ОнДцдквЛЖЈвьГЃЃЌШєНјвЛВНЗжЮіЦфБЈИцЦкЃЈ2016ФъжС2019Фъ1~3дТЃЉЕФгЊвЕЪеШыЪ§ОнКЭВЩЙКЪ§ОнЃЌдђПЩЗЂЯжУПФъЕФгЊЪеКЭВЩЙКЪ§ОнОљгавьГЃЃЌОЭеаЙЩЪщЫљХћТЖЕФЯжгааХЯЂРДПДЃЌднЮоЗЈевЕНКЯРэНтЪЭЁЃ

ЁЁЁЁДцЛѕЪ§ОнвьГЃ

ЁЁЁЁИљОнжаДЩЕчзгеаЙЩЪщЫљХћТЖЕФжївЊФмдДЙЉгІЧщПіЃЌЦфБЈИцЦкФкЕФЕчЁЂИпДПЕЊЦјЁЂИпДПЧтЦјЕФЪЙгУСПгаУїЯддіГЄЃЌР§ШчЃЌ2017ФъгУЕч582.69ЭђЖШЃЌЯрБШЩЯвЛФъдіМгСЫ294.14ЭђЖШЃЌЖј2018ФъЯрБШ2017ФъЃЌгУЕчСПвВдіМгСЫ188.21ЭђЖШЃЈШчБэ1ЫљЪОЃЉЃЌ2017ФъЁЂ2018ФъЕФгУЕчСПЭЌБШЗжБ№діГЄСЫ101.94%КЭ32.30%ЁЃЮвУЧжЊЕРЃЌЖдгкЩњВњаЭЦѓвЕЖјбдЃЌе§ГЃЧщПіЯТКФЕчСПдіМѕгІИУгыЙЋЫОВњСПдіМѕБфЛЏЭЌЯђЃЌЧвдіГЄЗљЖШДѓжТЯрЕБВХКЯРэЁЃ

ЁЁЁЁШЛЖјеаЙЩЪщШДЯдЪОЃЌжаДЩЕчзг2017ФъВњСП882.94ЭђжЛЃЌЯрНЯЩЯвЛФъдіМгСЫ35.40ЭђжЛЃЌЭЌБШдіЗљ4.18%ЃЛ2018ФъВњСПЭЌБШЩЯвЛФъдіМгСЫ90.79ЭђжЛЃЌдіЗљ10.28%ЁЃвдетСНФъЕФВњСПдіЗљИњЭЌЦкЕФгУЕчСПдіЗљ101.94%КЭ32.30%ЯрБШНЯЃЌСНепжЎМфДцдкУїЯдВювьЁЃдкВњСПдіЗљНЯаЁЕФЧщПіЯТЃЌКФЕчСПШДГіЯжСЫДѓЗљдіГЄЃЌШчДЫЧщПіШУШЫОѕЕУѕшѕЮЃЌЕЋЯогкеаЙЩЪщЫљХћТЖЕФгаЯоаХЯЂЃЌЁЖКьжмПЏЁЗднЮДевЕНКЯРэНтЪЭЁЃ

ЁЁЁЁЪЕМЪЩЯЃЌЖджаДЩЕчзгЕФВњСПЁЂЯњСПгыПтДцЪ§ОнНјааЗжЮіЃЌЁЖКьжмПЏЁЗМЧепЗЂЯжжаДЩЕчзгЕФВњСПЪ§ОнЪЧДцдквЛЖЈвЩЕуЕФЁЃ

ЁЁЁЁР§ШчЃЌ2018ФъжївЊВњЦЗЕчзгЬеДЩЯЕСаВњЦЗЕФВњСПЮЊ973.73ЭђжЛЃЌЯрБШЯњСП918.67ЭђжЛЖрГі55.06ЭђжЛЃЌВњЯњТЪЮЊ94.35%ЃЌВњСПДѓгкЯњСПвтЮЖзХЮДЯњЪлЭъЕФВњЦЗдкФъФЉЪБНЋМЧШыДцЛѕЃЌМД2018ФъФъФЉПтДцВњГЩЦЗЯрБШЩЯвЛФъгавЛЖЈЙцФЃЕФаТдіЃЌШЛЖјЦцЙжЕФЪЧЃЌ2018ФъФъФЉДцЛѕЕБжаПтДцЩЬЦЗ2980.10ЭђдЊКЭЗЂГіЩЬЦЗ1191.13ЭђдЊЕФКЯМЦЯрБШЩЯвЛФъФъФЉЯрЭЌЯюФПЕФН№ЖюЃЌВЛЕЋУЛгадіМгЃЌЗДЖјЛЙМѕЩйСЫ195.72ЭђдЊЃЌШчДЫЧщПіЪЕдквьГЃЁЃ

ЁЁЁЁФЧУДЃЌ2018ФъВњЯњаЮГЩЕФФъФЉЪЃгр55.06ЭђжЛгІИУдкДцЛѕжаашвЊЬхЯжЖрДѓЙцФЃЕФдіГЄФиЃПЮЊСЫВтЫуГіЩЯЪівьГЃЧщПіЕФвЛИіДѓжТЕФВювьН№ЖюЃЌЁЖКьжмПЏЁЗМЧепНЋ2018ФъжїгЊвЕЮёГЩБО26631.83ЭђдЊгыЕБЦкЯњСП918.67ЭђжЛНсКЯЦ№РДВтЫуЃЌЦНОљГЩБОДѓдМЪЧУПжЛ28.99дЊЁЃШєвдетИіЦНОљГЩБОПМТЧВњЯњЪЃгрЕФ50.63ЭђжЛВњЦЗЕФМлжЕЃЌдђФъФЉПтДцВњГЩЦЗРэТлЩЯгІИУдіМг1596.16ЭђдЊВХКЯРэЃЌгыеаЙЩЪщЪЕМЪХћТЖЕФМѕЩй195.72ЭђдЊЕФЧщПіЯрБШНЯЃЌДцдк1791.88ЭђдЊЕФВюОрЁЃ

ЁЁЁЁЕБШЛЃЌИљОнжїгЊвЕЮёГЩБОКЭЯњСПВтЫуГіРДЕФЦНОљГЩБОЫфШЛОпгавЛЖЈЕФВЮПМвтвхЃЌЕЋЪЧИњЪЕМЪГЩБОжЎМфПЩФмШдДцдквЛЖЈЕФВювьЃЌЕЋВЛЙмШчКЮЃЌ1791.88ЭђдЊЕФВюОрЖдгкЕБФъЙщФИОЛРћШѓНі5868.7ЭђдЊЕФжаДЩЕчзгЖјбдЯдШЛВЛЪЧаЁЪ§ФПЁЃ

ЁЁЁЁНјвЛВНЗжЮіПЩЗЂЯжЃЌ2017ФъЕФвьГЃЧщПіЧЁКУгы2018ФъЯрЗДЁЃеаЙЩЪщХћТЖЃЌжаДЩЕчзг2017ФъЕФВњЯњТЪЮЊ98.76%ЃЌгыДЫЯрЖдгІЕФЃЌ2017ФъФъФЉПтДцЩЬЦЗКЭЗЂГіЩЬЦЗКЯМЦБШЩЯвЛФъФъФЉдіГЄСЫ2115.19ЭђдЊЁЃЖјИљОнВњЯњЪ§СПЗжЮіРДПДЃЌ2017ФъЕФВњСП882.94ЭђжЛБШЯњСП871.98ЭђжЛНіЖрГі10.96ЭђжЛЃЌШєИљОнжїгЊвЕЮёГЩБО21532.06ЭђдЊгыЯњСПЖдБШВтЫуГіЕФЦНОљГЩБО24.69дЊ/жЛНјааМЦЫуЃЌдђ10.96ЭђжЛВњЦЗЕФПтДцГЩБОНіга270.64ЭђдЊЁЃ

ЁЁЁЁКмЯдШЛЃЌ2017ФъФъФЉПтДцЩЬЦЗКЭЗЂГіЩЬЦЗЭЌБШдіГЄЕФ2115.19ЭђдЊгыВњЯњЪ§СПЗжЮіЕУГіРДЕФ270.64ЭђдЊВюОрЬЋЖрЃЌМДБуКѓепЪЧИљОнжїгЊвЕЮёГЩБОМАЯњСПЫљЙРЫуЕФЦНОљГЩБОЫљВтЫуЕФНсЙћЃЌЕЋШчДЫДѓЕФЪ§ОнВювьЛЙЪЧжЕЕУзЂвтЕФЁЃ

ЁЁЁЁЪеШыецЪЕаджЇГжВЛзу

ЁЁЁЁгыВњЯњЁЂПтДцЕФвьГЃЧщПіЯрЙиЃЌжаДЩЕчзгЕФгЊвЕЪеШывВДцдквьГЃЧщПіЃЌЬиБ№ЪЧ2017ФъКЭ2018ФъЃЌУПФъвьГЃН№ЖюЖМгаЪ§ЧЇЭђдЊЁЃ

ЁЁЁЁеаЙЩЪщХћТЖЃЌжаДЩЕчзг2018ФъТМЕУ40702.80ЭђдЊЕФгЊвЕЪеШыЃЌЦфжаЭтЯњЪеШыга15350.37ЭђдЊЃЈШчБэ2ЫљЪОЃЉЁЃвЛАуЧщПіЯТЃЌВЛашЖдЭтЯњЪеШыПМТЧдіжЕЫАЃЌвђДЫЃЌЬоГ§ЭтЯњВПЗжКѓЃЌвд2018Фъ5дТ1ШедіжЕЫАДг17%ЯТЕїжС16%ЮЊЗжНчЃЌАДетСНЕЕЫАТЪЗжБ№МЦЫудТОљЪеШыЕФдіжЕЫАЯњЯюЫАЖюЃЌдђга4140.90ЭђдЊЕФЯњЯюЫАЖюЃЌгЩДЫПЩжЊЃЌ2018ФъШЋФъКЌЫАгЊвЕЪеШыга44843.70ЭђдЊЁЃ

ЁЁЁЁЮвУЧжЊЕРЃЌКЌЫАгЊвЕЪеШыИњВЦЮёБЈБэжаЕФЯрЙиЪ§ОнжЎМфЪЧДцдквЛЖЈЕФЙДЛќЙиЯЕЃЌОнДЫЃЌЁЖКьжмПЏЁЗМЧепЗжЮіСЫжаДЩЕчзгЕФгЊвЕЪеШыЁЂЯрЙиЯжН№СїСПМАгІЪеПюЯюЕШЪ§ОнжЎМфЕФЙДЛќЙиЯЕЃЌЗЂЯжДцдкЪ§ЧЇЭђдЊвьГЃЁЃ

ЁЁЁЁЯжН№СїСПБэЯдЪОЃЌжаДЩЕчзг2018Фъ“ЯњЪлЩЬЦЗЁЂЬсЙЉРЭЮёЪеЕНЕФЯжН№”ЮЊ29469.67ЭђдЊЃЌУїЯдЩйгкЕБЦкКЌЫАгЊвЕЪеШыЃЌЬоГ§2018ФъФъФЉдЄЪеПюЯюдіМгСЫ36.83ЭђдЊгАЯьЃЌгыБОФъЖШгЊвЕЪеШыЯрЙиЕФЯжН№СїСПЮЊ29432.84ЭђдЊЁЃвдетвЛЪ§Онгы2018ФъКЌЫАгЊвЕЪеШы44843.70ЭђдЊЙДЛќЃЌга15410.86ЭђдЊКЌЫАгЊЪеУЛгаЛёЕУЯжН№СїШыЃЌРэТлЩЯетНЋЕМжТЕБФъеЎШЈЕФаТдіЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: жаДЩЕчзг