|

�����ɹ����ݴ��쳣

��������Ӫ�շ����������쳣�⣬���Ϳ˵IJɹ�����ͬ�������ɵ㡣

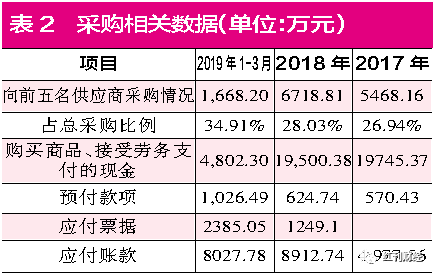

�������й�˵�����У����Ϳ���¶����ǰ������Ӧ�̵IJɹ������2018����2019��1-3�·ֱ�Ϊ6718.81��Ԫ��1668.2��Ԫ��ռ�ܲɹ��������ֱ�Ϊ28.03%��34.91%���ɴ����㣬2018���2019��1~3�²ɹ��ܶ�ֱ�Ϊ2.4��Ԫ��4778.57��Ԫ��

���������ǵ���ֵ˰��Ϊ16%��ʵ����2018��1~4������ֵ˰��Ϊ17%��ʵ���ϵĺ�˰�ɹ��ܶ�Ҳ����������Ҫ�ߣ�����ô2018�ꡢ2019��1~3�º�˰�ɹ��ܶ�ֱ�Ϊ2.78��Ԫ��5543.15��Ԫ��

������2018�ꡢ2019��1~3�µ��ֽ��������У�“������Ʒ����������֧�����ֽ�”Ϊ1.95��Ԫ��4802.3��Ԫ��������Ԥ������������54.31��Ԫ��401.75��Ԫ��Ӱ��֮������ɹ���ص��ֽ�֧���ֱ�ﵽ��1.94��Ԫ��4400.55��Ԫ������˰�ɹ����ֽ�֧��������ɷ���2018���2019��1~3�º�˰�ɹ������ֽ�֧���ֱ���8359.21��Ԫ��1142.6��Ԫ�������ϣ��⽫���µ����Ӧ������Ӧ������Ӧ���ӡ�

��������ʵ�ϣ��鿴���Ϳ��й���ɷ��֣�2018�ꡢ2019��1~3�µ�Ӧ������ֱ�Ϊ1.02��Ԫ��1.04��Ԫ���ֱ����һ��������5184.28��Ԫ��250.99��Ԫ������Ȼ����һ���������������ݲ�������ģ�2018�ꡢ2019��1~3�·ֱ���3174.93��Ԫ��891.61��Ԫ�ĺ�˰�ɹ���û�л����Ӧ����֧�֡�

�������������������ݲ�̫ƥ��

������Ӫ�����ݡ��ɹ��������ɵ��⣬�����ܿ��������Ӳ�����Ƕȴ�������˵��Ϳ˵Ĵ�����ݣ�����������Ҳ�Ǵ���һ���쳣�ġ�

�����������ڣ����Ϳ�����¥��Խ���Ʒ��ģ��¥��Խ���Ʒ�Լ����ܿ�������Ӫҵ����ռ��Ӫ�ձ�����90%���ҡ��й�˵������¶���������Ʒ��Ϊ��ϸ�IJ������������ܿ����ɴ�������⼸���Ʒ2017����2019��1~3�µIJ�������У�2019��1~3�£�����¥��Խ���Ʒ��ģ��¥��Խ���Ʒ�Լ����ܿ������IJ�����ֱ�Ϊ3.06�����1.79�����3222����

�������ͬʱ����˾�й��黹��¶������¥��Խ���Ʒ��ģ��¥��Խ���Ʒ��ƽ����λ�ɱ���2019��1~3�·ֱ�Ϊ279.73Ԫ/����118.79Ԫ/������Ȼδ��¶���ܿ������ĵ�λ�ɱ����������ܿ������߸����䵱��Ӫҵ�ɱ�154��Ԫ������25950�������������ÿ����Ӫҵ�ɱ�Ϊ59.3Ԫ������Щ��Ʒ�ĵ��۳ɱ����������ˣ��ֱ�Ϊ856.56��Ԫ��212.56��Ԫ��19.1��Ԫ���ϼ�1088.23��Ԫ��Ҳ����˵��2019��1~3�£�����еIJ���Ʒ����Ӧ��Լ����1088.23��Ԫ��

�������鿴���Ϳ˵Ĵ�����ݣ���2019��1~3�¿����Ʒ�Լ�������Ʒ����Ϊ����Ʒ������һ��������1210.37��Ԫ�������������������122.14��Ԫ���ⲿ�ֶ���Ľ���Ƿ��ǵ��Ϳ�����С�ڲ�Ʒ�����Ŀ�棬����Ҫ��˾����������ͺ���¶��

�������⣬��ͬ���ķ������㣬2017���2018��Ĵ����������ڸ�����졣

�������������Ʒ�IJ���������Ե��۳ɱ���ˣ�2017�깲����165.3��Ԫ��2018������-564.03��Ԫ��Ҳ����ζ�ţ�2017�ꡢ2018�����У������Ʒ�ͷ�����Ʒ�������Ӧ��ԼΪ165.3��Ԫ��-564.03��Ԫ����ʵ���ϣ����������Ϊ748.84��Ԫ��-168.73��Ԫ������583.54��Ԫ��395.3��Ԫ�IJ��졣��ô���ⲿ�����ݲ���������ô�γɵ��أ��Ƿ���ֻռ��Ӫ��10%���ҵIJ�Ʒ���仯������

������Դ���쿯�ƾ� �� | ������ �༭ | �г� ��2ҳ ��һҳ [1] [2] ��������: ���Ϳ� |