�������Ϳ����ۻؿ��Ǵ���ѹ���ģ������ͻ���ǿ�ƣ����¹�˾������ɵ����ۿ�δ�ܼ�ʱ�ջأ���һ���Ļ��˷��մ��ڡ����ͬʱ���ù�˾���ۡ��ɹ�����淽������Ҳ��һ���ɵ㣬����ɵ�ļ������֣�ʹ�ù�˾����֮·��Ŀ�����

�������գ������Ž���Ʒ�����ŵ��Ϳ����ܿƼ��ɷ�����˾�����“���Ϳ�”���������й�˵���飬���ڴ�ҵ�����С����й�˵������������˾�����꾭Ӫҵ�����ֲ���ʮ��ƽ�ȣ���2017����2018��Ӫ�շֱ�ʵ��3.81��Ԫ��4.57��Ԫ��ͬ������32.57%��19.83%������£���ĸ������ֱ�ʵ����4138.24��Ԫ��6298.4��Ԫ��ͬ���»�13.09%��ͬ������52.2%�������ԣ�������仯����ͬ����Ӫ�ձ仯����һ���IJ����ԡ�

�������ڵ��Ϳ��й�����¶�����ݣ������ܿ������ߴ����������Ӫ�ա��ɹ��������ʹ���ȶ�����ݣ�������Щ���������ݲ�����ϵ�������Ǵ���һ��������ƥ�䲻��������

����Ӧ���˿�ռ�����Թ���

�����й�����¶�����Ϳ���Ӫ��Ʒ��¥��Խ���Ʒ�Լ����ܼҾӲ�Ʒ������¥��Խ���Ʒ��������ռӪ�ձ�����Ȼ�������½�������������85%���ϡ���¥��Խ���Ʒ֮�⣬���Ϳ˻��������ܼҾӲ�Ʒ���������ܿ������ȣ������Ʒ��ռӪ�ձ���Խ��Խ��2019��1~3�£��Ѿ�������8%��

�����鿴������������ɷ��ֵ��Ϳ˵Ŀͻ�Ⱥ��Ҫ�����ڷ��ز����У�2017����2019��1~3�£����ز��̵Ĺ���ռ��Ӫ�ձ����ֱ�Ϊ34.97%��39.41%��35.78%�ϡ����У�������һЩ���͵ز��̳����ڹ�˾������ǰ���ͻ������У������������š��ž��ּ�����ï���ز��������߿��Ⱦ�“��������”��

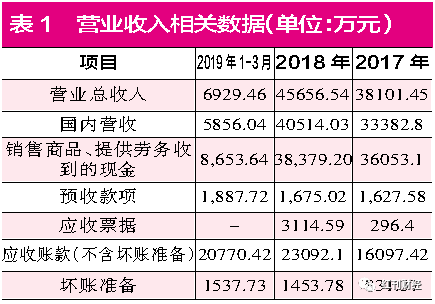

������������Щ��ز����ڲ�ҵ����ǿ�ƣ�ʹ�õ��Ϳ��������д����˴�����Ӧ���˿2016����2018�꣬��Ӧ���˿���ֱ�ߴ�1.05��Ԫ��1.61��Ԫ��2.31��Ԫ��ռ����Ӫҵ�����36.51%��42.25%��50.58%������������״̬��

������ռӪҵ��������ϸ�֮�⣬���Ϳ˵�Ӧ���˿�����ʲ���ռ�Ȳ��ͣ�2016����2018�꣬�ֱ�ռ�����ʲ�43%��47.02%��49.79%������ζ�ţ���˾�н�����ʲ������������οͻ������У���һ�����οͻ������ʽ���Ÿ����ʱ����Թ�˾�ʽ���������ѹ������“���Զ���”�ġ�

�������й����У���Ȼ��˾��“Ŀǰ��ҪӦ���˿�ͻ�Ϊ���ز������̣��ʽ�ʵ����ǿ����ҵ���ýϺã��ʽ�����б��ϣ����ٴ��ڶ�����Ƿ��������Ρ�”�������ܿ������߲鿴�������Ӧ���˿����������������1������Ӧ���˿�ռ�ȱ�����С���»�����2016���83.65%�½���2018���81.02%����2~3���Ӧ���˿�ռ��ȴ�������࣬��2016���1.5%������2019��1~3�µ�5.14%�����ͬʱ����ͬҵ���й�˾���ӱ���ȣ�2016����2018��䣬���ӱ�Ӧ���˿���ת��Ϊ3.47��/�ꡢ3.08��/���2.46��/�꣬�����Ϳ�ͬ����Ϊ2.3��/�ꡢ2.74��/���2.2��/�꣬�����ԣ����Ϳ˵�Ӧ���˿���ת���ǽϵ͵ġ�

�������⣬��ֵ��ע����ǣ����Ϳ˻�����ʧҲ��Խ��Խ�࣬2017����ʧ��328.19��Ԫ������2018�꣬����ʧ����788.25��Ԫ��

�������IJ���������ζ�ţ����Ϳ˵�Ӧ���˿������Ѿ����꽵�ͣ�Ҫ֪�����ܶ˾����֮�����ҵ���������ⶼԴ���ڽϸߵ�Ӧ���˿����“����”�������Ϳ��Ƿ�Ҳ�����������Ȼ�����˵��ǵġ�

����Ӫ�����ݴ����쳣

��������Ӧ���˿�ռ�ȹ��ߵķ����⣬�����ܿ������ߺ�����Ϳ�2018���2019��1~3�µ�Ӫ�����ݣ��������д���һ���쳣��

����2018�ꡢ2019��1~3�£����Ϳ�Ӫҵ����ֱ�Ϊ4.57��Ԫ��6929.46��Ԫ�����У�����Ӫ�շֱ�Ϊ4.05��Ԫ��5856.04��Ԫ�������ǵ�������ֵ˰��16%��Ӱ�죬��ô���Ϳ�2018�ꡢ2019��1~3�º�˰��Ӫ�մ�ԼΪ5.21��Ԫ��7866.43��Ԫ��ʵ���ϣ�2018��1~4�¹�����ֵ˰��Ϊ17%������2018��ʵ�ʺ�˰Ӫ�տ��ܱ�����Ľ�Ҫ�ߣ���

�������ݵ��Ϳ�2018�ꡢ2019��1~3�µĺϲ��ֽ����������ݣ��뵱��������ص�“������Ʒ���ṩ�����յ����ֽ�”�ֱ�Ϊ3.84��Ԫ��8653.64��Ԫ�����⣬2018�ꡢ2019��1~3�¹�˾����Ԥ�տ�ֱ�Ϊ47.44��Ԫ��212.7��Ԫ���Գ�ͬ�����ֽ�������ص�Ԥ�տ���Ӱ�죬����2018�ꡢ2019��1~3��Ӫ����ص��ֽ�������3.83��Ԫ��8440.94��Ԫ��

������������ĺ�˰Ӫ�����ֽ��������ݹ�������2018�ꡢ2019��1~3�º�˰Ӫ�ձ��ֽ�����ֱ���1.38��Ԫ��-574.51��Ԫ�������ϣ�2018���Ӧ�տ���Ӧ������1.38��Ԫ��2019��1~3����Ӧ�ü���574.51��Ԫ��

��������ʵ�ϣ�����������ʲ���ծ���У����Ϳ˵�Ӧ���˿��������������Ӧ��Ʊ����ĩ���ϼƷֱ�Ϊ2.77��Ԫ��2.23��Ԫ������ڳ���ͬ��ϼ����ݣ�2018���������1.04��Ԫ����2019��1-3���������5352��Ԫ����һ�����Ȼ��������Ӧ�����ӻ���ٵĽ�������ͬ�����У�2018����3371.74��Ԫ��Ӫ��û����Ӧ����֧�ţ���2019��1~3�µ�ծȨƽ���ʶ������4777.81��Ԫ����ô�����������������쳣��ԭ������ʲô�أ�

��2ҳ [1] [2] ��һҳ

��������: ���Ϳ�