|

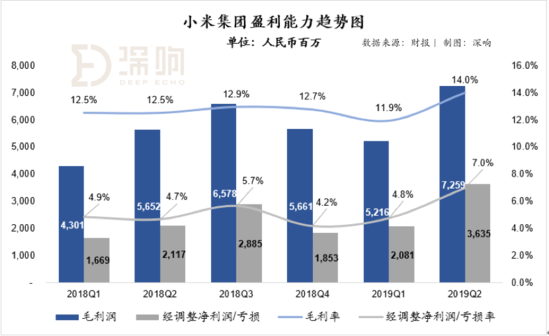

�������з�Ͷ���ϣ�С��Ҳ�������з�����Ͷ������Ƶ�ƻ�����룬���з�����ռ��Ӫ���õı�����35%���¡���С��ƻ�����ʱ��г��ϵĴ�����Ȼ——����2019��10��18�����̣�С���Ź�ȥ12���µĶ�̬��ӯ�ʽ�Ϊ15.79���о���Ϊ2.41����ƻ���Ķ�̬��ӯ����Ϊ20.07���о���Ϊ11.08��Զ����С���š�������ṹ���ƣ�ͬ��ע���з��ҳ�������ӯ��������£����ҹ�˾����ӯ�ʺ��о���ȴ���ֽϴ��࣬���ò�˵С���ŵĹɼ��ڽ��ڳ����˱�����������ټ��ϣ���ӯ���������棬С����2019�������ʵ��ë��72.6��Ԫ����ң�ë����14.0%��Ϊ��ȥ����������ߣ�������������ﵽ36.4��Ԫ����ң���������Ϊ7.0%��ͬ��Ϊ��ȥ����������ߡ���Ȼ���г�Ͷ���߶��ڹ�˾Ŀǰҵ��Ķ�Ԫ���Լ�δ��ʵ��ӯ���ռ䣬û�и����㹻��ļ�ֵ�ռ䡣

�������������ȯ�̵��б�������ʦ�ձ�����Ĺ�ֵҪ��������С�Ĺɼۡ�

�����н�Ԥ���ֵĿ���13.50��Ԫ����Ӧ27��2019���ͨ�û������ӯ��

������Ľ�

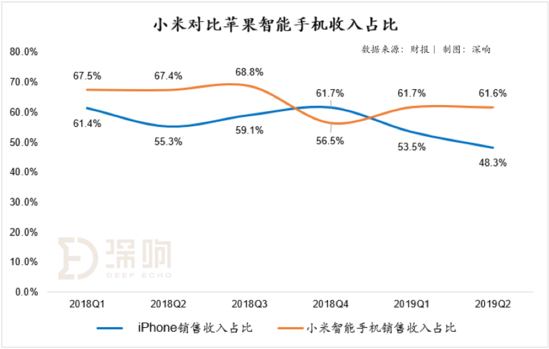

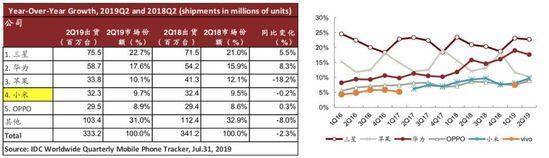

������ȥ��ֵ���������⣬���ò����ϵ��ǣ������Ǻ�ۻ���������ҵ����С�ױ��������ʱ�䶼����һ�����“������”�������Ǵ��ʱ��г���ǰ����Դ�������Ϊ���۹���Ϊһ���밶�г���Ͷ�ʲ���һֱ�����ȱ��أ�ֱ�ӳ�Ϊȫ���ֵ�ݵأ�������������ָ������һкǧ��۹��г���ֵ��Ϊȫ����͡�����Ǵ���ҵ�������ֻ��г�ή��������г�ƣ������ҵƿ���ڳ��������ݹ������ݹ�˾IDC�������ֻ������ٱ��棬2019��ڶ����ȣ��й������ֻ��г�������ͬ���½�6.1%��2019���ϰ������������Լ1.8��̨�����ȥ��ͬ���»�5.4%��IDC��Ԥ��2019��ȫ�������ֻ����������������»����ƣ�������Ԥ���»�2.2%����������С������Ҳ���ڵ����ڡ��������ٵķ�չ��С��Ҳӭ������֯������������������ʵ�����ݷ�ʱ�䡣

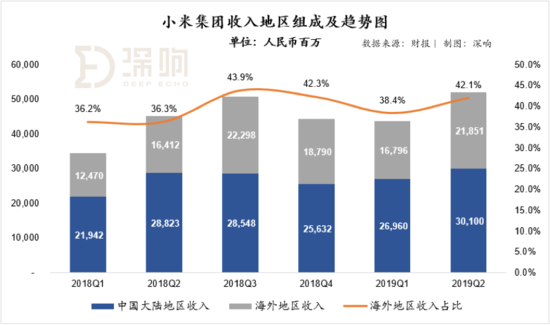

����2019�������ȫ�������ֻ���������ȫ�������ֻ��г��ݶ������ƣ�������Դ��IDC���������ĺ����˫�����ĽΣ�С�ɼ��´�������⡣����Խ���ڣ���������ҵ����һ�εĹ�ͬ���⡣һ�����ǿ����ա��ڵ��������ⱳ���£�С���ھ�Ӫ�������ǵģ�2019�����������ﵽ520��Ԫ��������������Ԥ�ڴ�36��Ԫ��ͬ������71.7%����Ӫ�ֽ���110��Ԫ����һ����ת�����ֽ���֣��߱��ϴ�����������һ�����Ƿ���δ����С������ռ�������ӵ��ȫ������������ƽ̨��5G�ռ������С���ֻ�ҵ�����Ļ��ᣬҲ��������ḻ�Ļ���������һ������IoT�Լ���������ֵ�������������һ����Ҳ�Ǵ�Ӳ����˾��û�еġ�����2019��6��30�գ�С��IoTƽ̨�����豸������1.96��̨�������������ֻ��ͱʼDZ����ԣ���ͬ������69.5%��ӵ���������������С��IoTƽ̨���豸���������ֻ����ʼDZ����ԣ���ʹ������������Լ300�����ˣ�ͬ������78.7%�����˹�������������ƽ̨��С��ͬѧ��ӵ��4990���û���С��Ŀǰ��û�а������һ������ͬʱ��С���ʻ�Ҳ��ǰ���У��亣���������ռ���ڹ�ȥ�������ȶ���40%���¡�

�����������Щ�ɳ��ռ䣬����֤ȯ���ʷ�������ƣ�С��ȫ��MAU���¾���Ծ�û�����ģ�ӽ�3�ڣ�������δ��ȫ���֡�Ԥ��С��ARPU��ÿ�û�ƽ�����룩����2019��������62Ԫ������2020��2021���66Ԫ��73Ԫ��������ڻ���������/��ֵ�����Լ������û��ı��֡�����ARPUÿ����10%����������˾ӯ������5%����������5G�������ֻ��������ڣ�Ԥ��2020��2021��С�������ֻ�����ʰ10%��8%�������������ֻ����۵������ָ������ٴ���չС�Ļ�����������ᣬ����ӯ��������ֵ���������ڽ��ڣ�С����һ�μ�ֵ�ع��Ļ���——�۹�ͨ����������С��ͬ�ɲ�ͬȨ��˾����۹�ͨ���˼�����أ����������10��28����ʩ�С����˳��ʵ�У�С���������������ʽ��Ի����ֵ�ع����ᡣ

������Դ: Ʒ; ���� ��2ҳ ��һҳ [1] [2] ��������: С�� |