|

市值从上市之初的4000亿港元,到去年末今年初险些跌破2000亿港元,再到如今突破5000亿港元大关,美团在国庆节后一举迈入中国互联网公司前三名。而与之前后脚登陆资本市场的小米却经历了难熬的一年,目前市值徘徊在2000亿港元附近。

于是最近看到了许多“神逻辑”的分析——小米不如美团,雷军比不过王兴。

虽然都是新经济主题的公司,但用美团去评估小米显然是关公战秦琼了。“异类不比,说在量。”——这句出自《墨子》的逻辑命题同样适用于公司价值的衡量,也就是说,不同质的东西不能进行量的比较。

事实上,在绝对估值法之外,的确存在相对估值法,例如京东在IPO过程中,使用的就是市销率(P/GMV)的相对估值法,参考对象是亚马逊,两者相似且具有可比性。而Uber在今年IPO的时候,选取的是早其两个月上市的竞争对手Lyft进行估值对比,两家公司在业务模式上非常类似,前者在收入、用户体量上是后者的约5倍,其最终IPO估值也是后者的5倍左右。

小米的核心业务主要为智能手机销售、IoT及生活消费产品销售、以及互联网相关服务;而美团的核心业务则是餐饮外卖、到店酒店及旅游、以及摩拜等创新业务。虽然两者均为集团化公司,但各自核心子业务无论在业务模式、收入模式及现金流状况上均不相同,两者在对比估值上完全没有可比性。即使要与小米对比,可能与在美国上市的苹果公司更具有可比性,无论在核心产品、收入组成及比例、以及竞争环境均更加一致。

不过,这也牵出了更值得探讨的问题:既然用美团估小米不合理,那么怎么估小米合理呢?

尴尬的市盈率

我们不妨用“市盈率”来看小米的股价水平。市盈率是最常用来评估股价水平是否合理的指标之一,由股价除以年度每股盈余(EPS)得出(以公司市值除以年度股东应占溢利亦可得出相同结果)。一般认为,如果一家公司股票的市盈率过高,那么该股票的价格具有泡沫,价值被高估。去年7月,「深响」在《Netflix,盛世危局》(点击文字阅读原文)一文中指出了Netflix“Sky-high”(高破天际)的市盈率,当时其市盈率高达265倍,对比而言,康卡斯特、迪士尼、福克斯的市盈率都在20倍上下,Facebook的市盈率也只有30多倍,谷歌50倍左右。果然,经过一年时间的调整,现在Netflix的股价从400多元跌下来,最低时候接近腰斩,市盈率下降到了80多倍。

Netflix股价从去年7月开始震荡调整对于小米来说,市盈率这个指标十分尴尬。从现在小米的估值来看,如卖方分析师所普遍认为的那样,小米是被按照硬件公司估值的,“享受”的是硬件公司的市盈率——硬件公司利润率低、商业模式简单、想象空间有限,市盈率绝对低于高成长的互联网公司。而小米对应的市盈率确实处于比较低的状态。

小米股价走势这其实是小米一直以来讲的“铁人三项”商业模式(硬件+新零售+互联网服务)的“原罪”式误解——通过紧贴成本定价,主动低毛利,利用强性价比带动高效的新零售渠道,最大限度降低运营损耗,实现商品生产的最高效率。简言之,硬件带来高活跃度、高转化和持续高留存率的互联网用户群体。

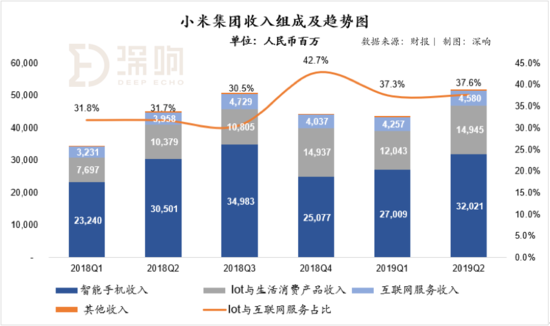

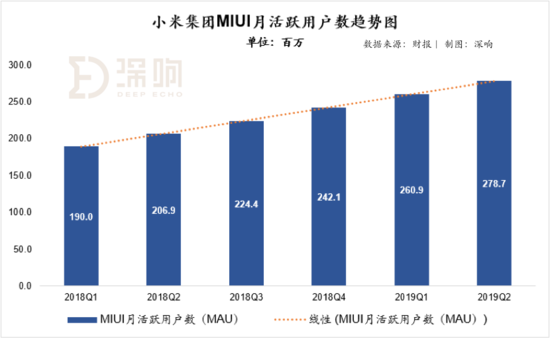

根据财报,小米集团智能手机销售收入占比最高,超过60%。自然而然地,硬件成为外界最容易对小米形成认知的记忆点。但小米其实并不是一家纯硬件公司,中金的研报将其定义为“一家以手机、智能硬件和IoT平台为核心的互联网公司”。从财报数据看,小米手机收入占总收入的比例在过去六个季度中也正呈现逐渐下降趋势。与此同时,小米的互联网业务毛利率非常可观,长期维持在60%以上的水平。2019上半年互联网服务收入达到人民币88亿元,同比增长22.9%。2019年6月,MIUI全球MAU达到2.8亿人,同比增长34.7%。中国大陆MIUI月活跃用户为1.15亿。

小米硬件业务和互联网业务相互增益,稳定增长,这种情形在港股市场全处于缺乏对标品的位置。TCL或许有部分互联网业务,但在重组后便与小米完全不同了。

重组后的TCL业务构成放眼望去,美股市场上的苹果或许可以与小米相互参考:苹果手机销售收入在2018年占比保持在60%左右,在2019年前两季度均保持在50%上下。除去手机收入,苹果还有Mac、iPad、周边以及服务收入,类似小米划分的IoT与生活消费产品收入以及互联网服务收入。 共2页 [1] [2] 下一页 搜索更多: 小米 |