����Դ����˾����2019����걨��ѯ���Ļظ���

����ע1��ǰ���ͻ�Ӧ�տͻ���ͬһ�����˺ϲ�ͳ�ƣ�

����ע2�������촴��Ҿӽ�������˾Ϊ³���2018��ι������Ĺ�˾��³���2018����ǰ����Ȼ���������̫̫���ף�

����ע3��Ī������������2017��7��ǰ�������عɹ�˾���������̫̫���ס�

��������¶��2019��6��ĩӦ���˿�ǰ���ͻ������ھ�Ϊ6�����ڣ�ȷʵ��������������“�ȿ���”�Ľ��㷽ʽ��

���������й�˵������գ�����ǰ���ͻ��У���³���ϵ��̫̫2017���ϰ���ĵڶ��������⣬�����Ĵ�ͻ������̫̫��2014����ͳ���������ȫ��Ϊ2014~2017��1-6�º�̫̫��ǰ��ʮ�����̿ͻ���

����Ҳ����˵����ǰ���ͻ��У��������������ͻ��ſ����ڵĿ��ܣ��ȽϷ�����ҵ����

�����塢ҵ��������

������һ����û�������ʲ��Ŀ���

�����������Ҳ�����˻����ɷ��ƾ����ѵ���̫̫��������ǰ������ٵ���2019���ϰ���ҵ�������Ŀ��ܣ�

�����Դˣ����ƾ���Ϊ������Ŀǰ���Ĺ�����Ϣ���ƶϺ�̫̫�Ƿ�ҵ����������——������ͨ����������������֤����ٵĿ����ԣ����ò������ݼ�����֤��

��������ҩҵ��������֮���������ϵĹ����λ�������Ŀ��һ����ԣ�Ϊʹ�ʲ���ծ���������������ϵ���������������ͬʱһ����Ҫͨ�������ʲ����������⸺ծ��ʵ�֡�

�������Ӻ�̫̫���ʲ���ծ���Ĺ����Ͽ���������“�����ɹ�”�Ĵ�����̶��ʲ����ڽ������ڿɲ鹫�����ݵ�2014��~2019���ϰ����ڼ�ĺϼ����뾻���Ӷ�ֱ�Ϊ��

������������������Ҫ��������˰��Ϊ��ٳɱ�������ʱ����ڸ��ڵĴ�����̶��ʲ����ڽ��������ڱ��������;����Ӷ��ģ����С��û��ʲô��ٿռ䡣

��������֮�⣬���ں�̫̫��˵�����п����������������������ǻ����ʽ�����������ʲ��е����Ʋ�Ʒ��

����Դ����˾2018���걨��

����������2018���걨��¶��“����ί���������”�г���ȫ�����Ʋ�Ʒ��ϸ������������Ʋ�Ʒ������ʵ���걨��ȷ�ϵ����Ʋ�Ʒ�������ռʵ��ȷ�����Ʋ�Ʒ�����1.5%������С��

����Ҳ����˵��ʵ��ȷ�ϵ����Ʋ�Ʒ����ɿ��Դ�ȷ�����Ʋ�ƷͶ�������ǰ�������Ʋ�Ʒ���Ʋ�Ʒ����ʵ���ڣ��ӸýǶȶ��ԣ����Ʋ�Ʒ��ٵĿ����Խϵ͡�

�����������ʽ�������Ϣ��ծ�������ų����˫����������Ļ����ʽ���١�

������������Ӫ����䶯����

������Ȼ�����ǻ����Դ�����ֱ����֤�������ʵ�ԡ�

����2014��~2018�꣬��̫̫��Ӫ����ĵ����ṹ���±���ʾ��

���������ϵ���2018���2017�����½��⣬�����������������Ӫҵ������2014�������������У��������������Ӫҵ�����ģ���������

�������е�������������Ӫҵ����2018��������С��2017�꣬���2018����Ӫ�������ٽ�2017�������Ż���2017����Ӫ������������Ϊ38%��2018����Ӫ��������������Ϊ17.6%��

����2018���ϰ��꣬���е����͵���������Ӫҵ���붼������ͬ���������������2018���ϰ�����Ӫ���������2017���ϰ���ͬ������21.32%��

������2019���ϰ���ʱ������������������ͷһ�������ֻ������������С�������������������뼸����ƽ������Ļ��������������ϡ����м����ϵ��������2018���ϰ��궼�����½���������3.45%��34.21%���ȣ��������ϵ����������

������ͬ������ͬ���������µĽ���ǣ�2019���ϰ�����Ӫ���������2018���ϰ���ͬ������0.7%���������ԷŻ���

������֮����������������������䶯��������Ӫ������֮�����䶯��

��������������ѱ䶯�м���ѭ

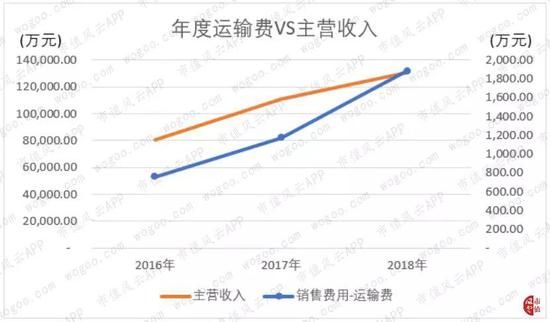

��������2014�ꡢ2015�����۷���-�����δ��¶�����ƾ���2016��~2019��1-6�����۷����е����������Ӫ����ֱ����ԶԱȣ�

������ͼ�п�֪�������������Ӫ����䶯����һ�£�2016����2018�꣬���۷�������Ӫ�������������ӣ�����֮��ƥ��̶Ƚϸߡ�

���������2018��1-6�£�2019��1-6����Ӫ���뼸���������������ڻ��������������ϡ����м����ϵ�������������½����ӹ㶫���ݹ�����������Щ�����Ӷ��γɵ��������֮�½�����Ϊ������

�����ۺ�ǰ���������֡�����֤���������ָ������䶯���������ƾ���Ϊ��̫̫�������������뵼��2019���ϰ���ҵ�������Ŀ����Խ�С��

����������ҵӰ��

������ô������ʲô�����˹�˾2019���ϰ���������ݵ��쳣�䶯�أ�

������̫̫��Ҫ��Ʒ���ڼ�װ���ķ��룬�����Ǿ������������뷿�ز���ҵ�����̶ȸߡ�

����2018�꣬��“��ס����”�����ʩ�ߵ����ߵ����£����ز���ҵ���س������2018���ϰ������Ϊ�����г����ȳ���������أ����������߳���Ҳ��������ط�Χ����ҵ���������������°��귿�ز��г�Ѹ�ٽ��£�������еز���Ŀ�Ϲ����½���

��������ͳ�ƾ�������ʾ��2018��ȫ����Ʒ���������Ϊ17.17�کO��ͬ������1.3%�����ٱ�2017���6.4���ٷֵ㣻���۽��15.0����Ԫ��ͬ������12.2%�����ٱ�2017���1.5���ٷֵ㡣

����2019��1-6�£�����Χ���ȵؼۡ��ȷ��ۡ���Ԥ�ڵ�Ŀ������Է��ز���ҵ���е��أ���ҵ���ʳ����ս���ȫ����Ʒ���������ͬ����������ͳ�ƾ�������ʾ��2019���ϰ���ȫ����Ʒ���������7.58�کO��ͬ���½�1.8%��

�����ܴ�Ӱ�죬��̫̫��Ҫ��Ʒ��2018�ꡢ2019���ϰ���������䶯���£�

�����ں�̫̫�������Ʒ�У������������������»����ɵ����ܼҾӲ�Ʒҵ����2019��1-6������������ͬ�ھ��������ӣ���2019���ϰ����������»���������3.91%����С��2018����������37.74%��

��������Ʈ��������¼���2018�ꡢ2019���ϰ�����������»���������¼�2019���ϰ�������ͬ�Ƚ�������2018�ꡣ�������Ʒ��������Ҳ�������»�����������

������������������2019���ϰ���ͬ��Ӫ����������С��2018���Ӫ�������ı䶯����һ�¡�

���������˾�������̫̫�����ؽ��“��̫̫”���¼ܡ�“������”�����������������ƹ㣬���������Ρ��˳�Ϊ��Ʒ���ԡ�2018�ꡢ2019����ع����÷ֱ�Ϊ0.41��Ԫ��0.26��Ԫ���ֱ�ռӪҵ�����3.18%��4.51%��

�����ߡ�С����

������Ȼ�ĵ����������������ƾ��ڴ�˳���������ҵ����ܴ��ڵ�С���⣺

�������������Ǻ�̫̫�������ܼҾ�-���ܰ���������ѡ��2018���̫̫�����г�ʱ�����������г�����һƬ�������ҵĺ캣������ڶ࣬�����ǡ���ʩ�������¡���̫���ܵ�Ʒ�������������г�����һϯ֮�ء�

��������������£���̫̫��������ë��������ά�ָ�λ������ͬ��ҵ��˾�����ƾ��Դ˸е��ɻ�

����������̫����δ������¶������ҵ��ë���ʣ����ƾ�ѡȡ������ʿ������871457.OC���Ͱ�����ͨ��831629.OC�����̫̫�Աȡ�

������δ��¶�����⣬2017���̫̫��������ë���ʻ�������ʿ������ƽ��2018���̫̫ë���ʽ���ͬ��ҵ��˾֮�䣬2019���ϰ����̫̫��������ë���ʸ߳�������ͨԼ17���ٷֵ㣬�ǰ�����ͨë���ʵ�1.55����

�������ں�̫̫δ������¶��������ҵ����������ݣ����ƾ������н�һ��������ֻ���Ȼ����ʺŵȴ��������ݸ����������

�����ˡ�����

������̫̫�����˷��ز���ҵ���������д�����Ӫ�մ��������������ҵ����ʱҲ�ܵ���������ĸ���Ӱ�졣

�������գ��˶���ز��о����ļ���ȫ�������г�������ʾ��2019��������ȣ������г���ʽ�ϵڶ����ȸ�Ϊ�Ͼ��������ʻ���Խ���ս���Ӱ���£������г�������ֳ�����������������ơ�

��������ζ�ţ�Ŀǰ���ز���ҵ�볹��ů����һ��·Ҫ�ߡ������������£���̫̫2019��ҵ����ӭ���µ���

����Ω�м����³��������ߵȳ��������������ھ����������ҵ��������г��б����г��ݶ�����������о��������ƹ��µ���DZ�������ܼҾӲ�Ʒ������ͦ�����“�ڰ�”ʱ�ڡ�

������Դ�� ��ֵ���� �ض�

��2ҳ ��һҳ [1] [2]

��������: ��̫̫