|

ЁЁЁЁВЂЧвЃЌдкетвЛТжБЉеЧКѓЃЌУюПЩРЖЖрЕФЖЏЬЌЪагЏТЪвбДяЕН202.3БЖЃЌдкЪГЦЗаавЕ66МвЙЋЫОжаХХУћЕкЫФЃЌЙРжЕдЖдЖИпгкЭЌааЦѓвЕЃЌЪажЕвВГЌЙ§60вкдЊЁЃФЧУДЃЌвдУюПЩРЖЖрФПЧАЕФвЕМЈЃЌФмЗёжЇГХЦ№ШчДЫИпЕФЙРжЕЃП

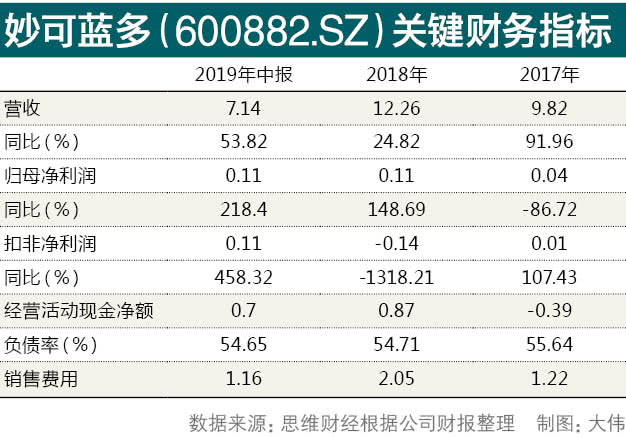

ЁЁЁЁ2019ФъжаБЈЯдЪОЃЌУюПЩРЖЖрЩЯАыФъгЊвЕЪеШыЮЊ7.14вкдЊЃЌЭЌБШдіГЄ53.82%ЃЛЙщФИОЛРћШѓЮЊ1073.33ЭђдЊЃЌЭЌБШдіГЄ218.4%ЁЃЙЋЫОБэЪОЃК“вЕМЈдіГЄжївЊЪмвцгквдФЬРвАєЮЊДњБэЕФСуЪлФЬРвВњЦЗГЪБЌЗЂЪНдіГЄЃЌВњЦЗНсЙЙИФЩЦЃЌУЋРћТЪдіМгЕШ”ЁЃ

ЁЁЁЁБЈИцЦкФкЃЌФЬРвАєЪЕЯжЯњЪлЪеШы1.66вкЃЌЭЌБШді449.38%ЁЃгыжЎЯрЖдгІЕФЪЧЃЌЩЯАыФъЙЋЫОЯњЪлЗбгУДяЕН1.16вкдЊЃЌЭЌБШЩЯеЧ30.34%ЃЌдЖдЖИпгкЦфОЛРћШѓЁЃШєЭљЧАзЗЫнЃЌВЛФбЗЂЯжЃЌУюПЩРЖЖргЊЯњЗбгУвЛЯђОгИпВЛЯТЃЌ2017-2018ФъЗжБ№ЮЊ1.22вкдЊЁЂ2.05вкдЊЁЃ

ЁЁЁЁЙЋЫОИКеЎЫЎЦНвВвђДЫЫЎеЧДЌИпЃЌ2019ФъЩЯАыФъЃЌЙЋЫОЖЬЦкНшПюЮЊ2.95вкдЊЁЂвЛФъФкЕНЦкЕФЗЧСїЖЏИКеЎ5.35вкдЊЁЂГЄЦкНшПю3.31вкдЊЃЌКЯМЦГЌЙ§11вкдЊЃЌИКеЎТЪДяЕН54.65%ЁЃ

ЁЁЁЁВЛЙ§ЃЌЦФгааЉѕшѕЮЕФЪЧЃЌУюПЩРЖЖрЭЌЦкЛѕБвзЪН№ЮЊ7.9вкдЊЃЌЖрЮЊвјааДцПюЁЃетвВОЭвтЮЖзХЃЌЙЋЫОдкзЪН№ГфзуЕФЧщПіЯТЛЙдкВЛЖЯНшеЎЁЃ

ЁЁЁЁЩюкЯзЪБОдЫзїжЎЕР

ЁЁЁЁеыЖдЙЋЫОЕФзЪН№ЧщПіЃЌМрЙмВудк2018ФъФъБЈЮЪбЏКЏжаОЭЬсГіжЪвЩЃЌЖјУюПЩРЖЖрГЦЃК“ЙЋЫОеЫУцздгаЛѕБвзЪН№грЖюНЯЮЊГфзуЃЌОгЊЯжН№СїОЛЖюПЩТњзуОгЊЫљашЃЌгыН№ШкЛњЙЙЙиЯЕСМКУЃЌЩагаДѓЖюЪкаХЖюЖШПЩгУЁЃ”

ЁЁЁЁетвбОВЛЪЧМрЙмВуЪзДЮЖдУюПЩРЖЖрЕФОгЊЧщПіЬсГіжЪбЏЁЃДг2017ФъПЊЪМЃЌУюПЩРЖЖрУПФъЖМЛсЪеЕНЮЪбЏКЏЃЌВёЌLЖдзЪБОдЫзїЕФЪьяўГЬЖШШУМрЙмВуВЛЕУВЛв§Ц№ОЏЬш——етЮЛЪЕПиШЫзд2015ФъШыжїЙЋЫОвдРДЃЌГЩЙІЙцБм“НшПЧ”КьЯпЃЌЭъГЩСЫСНДЮИФБфЙЋЫОжЄШЏМђГЦЁЂжївЕзЊБфЕШвЛЯЕСаЖЏзїЁЃ

ЁЁЁЁОпЬхЖјбдЃЌВёЌLдк2015Фъ9дТЭЈЙ§ЙЩШЈЪмШУГЩЮЊУюПЩРЖЖрЧАЩэЛЊСЊПѓвЕЪЕПиШЫЃЛЭЌФъ11дТЃЌЙЋЫОЭЈЙ§ЖЈЯђдіЗЂжУГіджївЕЬњПѓЪЏвЕЮёЯрЙизЪВњЃЌЭЌЪБжУШыВёЌLздЩэеЦПиЕФСНМвШщЦЗЙЋЫОЃЛ2016ФъЃЌЙЋЫОУћГЦгЩ“ЛЊСЊПѓвЕ”БфИќЮЊ“ЙудѓЙЩЗн”ЃЌВЂШЗСЂСЫЙЋЫОвдФЬРвЮЊКЫаФЕФвЕЮёЗЂеЙЗНЯђЁЃ

ЁЁЁЁ2017ФъКѓЃЌУюПЩРЖЖрБуПЊЦєСЫШЋЙњСуЪлЪаГЁЕФПьЫйРЉеХЃЌНјвЛВНШЗЖЈНЋФЬРвАєзїЮЊЦфжиЕуЭЦЖЏЕФШЭЗВњЦЗЁЃ2019Фъ3дТЃЌЙЋЫОМђГЦдйвЛДЮБфИќЮЊ“УюПЩРЖЖр”ЃЌШЗЖЈСЫвРППЕЅвЛВњЦЗЁЂУмМЏЙуИцДђПЊЪаГЁЕФеНТдЁЃ

ЁЁЁЁВЛЙ§ЃЌдкВЛЩйЪаГЁШЫЪППДРДЃЌУюПЩРЖЖрППгЊЯњДђЯТЕФвЕМЈВЂВЛОпБИПЩГжајадЃЌИќКЮПівСРћЁЂУЩХЃЕШДѓаЭШщЦѓОљдкМгТыФЬРвВњЦЗЃЌЮДРДаавЕОКељНЋАзШШЛЏЃЌЖјУюПЩРЖЖрдкзЪН№ЁЂММЪѕКЭЦЗХЦЩЯЖМДцЖЬАхЃЌШеКѓЕФЩњДцПеМфЛђЪмМЗбЙЁЃВЛНіШчДЫЃЌЙЋЫОЛЙУцСйзХзЪВњМѕжЕЕФЗчЯеЁЃ

ЁЁЁЁ2019ФъжаБЈЯдЪОЃЌУюПЩРЖЖрЕФДцЛѕЮЊ1.67вкдЊЃЌЩЬгўНгНќ4.55вкдЊЁЃШщЦѓдВФСЯБЃжЪЦкЪБМфНЯЖЬЃЌдВФСЯДцЛѕНЯИпЃЌвтЮЖзХКѓЦкМѕжЕМЦЬсЗчЯеНЯДѓЁЃ

ЁЁЁЁОЁЙмШчДЫЃЌШдгаВЛЩйЛњЙЙШЯПЩИУЙЋЫОЮДРДЭЖзЪМлжЕЃЌНќЦкгаАВаХжЄШЏЁЂЙњаХжЄШЏЁЂЙтДѓжЄШЏЗЂВМЯрЙибаБЈЃЌЖдЙЋЫОзіГі“ТђШы”ЦРМЖЁЃЦфжаЙтДѓжЄШЏжИГіЃК“дЄМЦ2019ВЦФъЃЌУюПЩРЖЖрФЬРвЗжВПвЕЮёУЋРћТЪНЋгЩ2018ФъЕФ35%ЬсЩ§жС42%ЁЃЯњЪлЗбгУТЪЭЌБШЯТНЕ3ИіАйЗжЕужС16%ЃЌЮЌГжЙЋЫО2019-2021ФъУПЙЩгЏРћЗжБ№Дя0.11ЁЂ0.45ЁЂ0.81дЊЁЃМјгкФЬРввЕЮёСМКУдіГЄЧАОАЃЌЮЌГж‘ТђШы’ЦРМЖЁЃ”ЃЈЫМЮЌВЦОГіЦЗЃЉ

ЁЁЁЁРДдДЃКЭЖзЪепБЈЁЖЭЖзЪепЭјЁЗаЛгЈНр ЙВ2вГ ЩЯвЛвГ [1] [2] ЫбЫїИќЖр: УюПЩРЖЖр |