ЁЁЁЁжЧФмгВМўЕФЦПОБ

ЁЁЁЁРзОќЪЧОЋУїЕФЩЬШЫЃЌЩЬвЕЪгНЧУєШёЃЌдкжЧФмЪжЛњИеаЫЦ№жЎМЪЃЌвтЪЖЕНЪжЛњЕФОоДѓБфЛЏВЂЭЖЩэгкДЫЃЛПДЕНМвОгЕФКЫаФЪЧЕчЪгЃЌЪЪЪБНЋвЕЮёДгЕЅвЛЕФЪжЛњЯђЪжЛњ+AIoTжЧФмгВМўЕФЫЋв§ЧцеНТдЧуаБЃЌвдДЫЮќв§гУЛЇКЭСїСПЁЃ

ЁЁЁЁдкжЧФмгВМўСьгђЃЌаЁУзИДжЦСЫаЁУзЪжЛњЕФФЃЪНЃЌРћгУЕЭМлЮќв§СїСПЃЌеМСьЯћЗбепПЭЬќЃЌжЎКѓНЋгУЛЇЧЈвЦЕНMIUIЯЕЭГЦНЬЈЩЯЃЌЪЕЯжЛЅСЊЭјЗўЮёЪеШыЁЃ

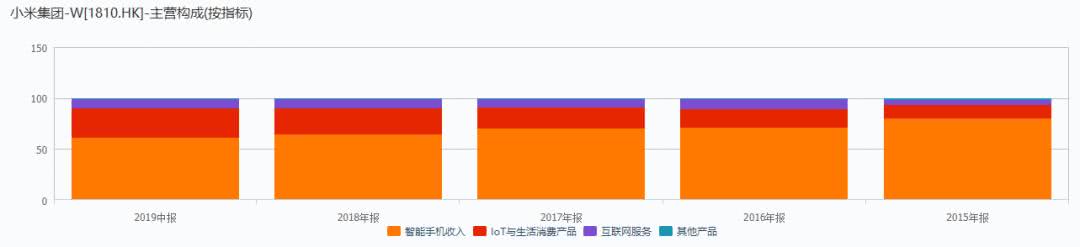

ЁЁЁЁОпЬхРДПДЃЌдкгВМўЗНУцЃЌЪжЛњвЕЮёЙБЯзгЊЪеЕФБШжиГЌЙ§60%ЃЌДг2016ФъЕФ71%ЯТНЕжСНёФъФъжаЕФ62%ЃЌЭЌЪБжЧФмгВМўЪеШыеМБШДг18%ЬсЩ§жС28%ЁЃ

ЁЁЁЁЪжЛњвдЭтЃЌаЁУзЦфЫћгВМўАќРЈРЈаЁУзЕчЪгЁЂвєЯьЕШЯћЗбЕчзгВњЦЗЃЛЯДвТЛњЁЂБљЯфЕШМвЕчВњЦЗЃЛжЧФмУХЫјЁЂжЧФмВхзљЁЂДЋИаЦїЕШжЧФмгВМўЃЌетаЉВњЦЗЭЈЙ§жУШывЛПХЬиЖЈЕФаОЦЌЃЌРћгУMIUIЯЕЭГгаЛњЕФНсКЯдквЛЦ№ЃЌаЮГЩаЁУзЕФAIoTжЧФмгВМўВМОжЁЃ

ЁЁЁЁжЕЕУЫМПМЕФЪЧЃЌетаЉгВМўЖдСЊЭјЕФашЧѓЧПЖШИїгаВЛЭЌЁЃБШШчжЧФмЩуЯёЛњЁЂжЧФмПЊЙиБиаыСЌНгЪжЛњВХФмЪЙгУЃЌЛЙгавЛВПЗжгВМўВЂЮоСЊЭјашЧѓЃЌБШШчЯДвТЛњЁЂЕчЗЙЙјЕШДѓВПЗжДѓМвЕчЁЃгаЖрЮЛаЁУзЕчЗЙЙјгУЛЇЖдЭЖжаЭјБэЪОЃЌДгЮДЪЙгУЙ§аЁУзЕФAPPВйзїЁЃ

ЁЁЁЁдкжЧФмгВМўжаЃЌРзОќдјШЯЮЊ“ДѓМвЕчЪЧаЁУзAIoTеНТдЕФживЊзщГЩВПЗж”ЃЌВЂНЋЦфживЊадРрБШ9ФъЧАЕФаЁУзЪжЛњЁЃ

ЁЁЁЁ2019Фъ4дТЃЌаЁУзвЛПкЦјЗЂВМСЫМИПю“ЪєгкаЁУзФЃЪНЕФДѓМвЕчВњЦЗ”ЃЌАќРЈШЋУцЦСЕчЪгЁЂБкЛЕчЪгЁЂСЂЪНПеЕїЕШЁЃаЁУзЖдДѓМвЕчЫЦКѕЪЦдкБиЕУЃЌЕЋдкетИіСьгђЃЌВЂВЛФмееАсаЁУзЕчЪгЕФГЩЙІОбщЁЃ

ЁЁЁЁвЛЗНУцЃЌЖдДѓМвЕчЖјбдЃЌИќзЂжиадФмКЭжЪСПЖјЗЧжЧФмЃЌСЊЭјашЧѓШѕЁЂЙиМќдкгкТњзугУЛЇЕФЛљДЁашЧѓЃЌЯћЗбепВЂВЛдИвтЮЊрхЭЗТђЕЅЁЃ

ЁЁЁЁаЁУззіДѓМвЕчЕФЫМТЗвВгыЪжЛњШчГівЛео——ЕЭМлВпТдЁЃБШШчУзМвЃЈЙіЭВЃЉЯДвТЛњЕФМлЮЛЖрдк1000-2000дЊЃЌЪєгкаавЕНЯЕЭЮЛжУЁЃ

ЁЁЁЁДгУЋРћТЪРДПДЃЌаЁУзЕФећЬхгВМўВњЦЗУЋРћТЪдк10%зѓгвЃЌЕЭгкДЋЭГМвЕчГЇЩЬЁЃвдЕчЪгЮЊР§ЃЌКЃаХЕчЦїгыTCLМЏЭХЕФУЋРћТЪОљдк15%зѓгвЃЌЙњФкзлКЯМвЕчЩњВњЩЬЧрЕККЃЖћЕФУЋРћТЪНгНќ30%ЁЃ

ЁЁЁЁвЛЮЛЙКТђСЫаЁУзЕчЪгЁЂаЁУзЕчЗЙьвЁЂаЁУзЕчЩШКЭаЁУзЩуЯёЭЗЕФЯћЗбепИцЫпЭЖжаЭјЃК“аЁУзЯждкЬљХЦЬЋЖрЃЌЦЗПиВЛааСЫЁЃ”

ЁЁЁЁСэвЛЗНУцЃЌаЁУздкЪжЛњЩЯЛ§РлЕФЧсзЪВњФЃЪНКЭжБЯњФЃЪНЖМдкДѓМвЕчСьгђБИЪмЬєеНЃЌдкФЃЪНШЯжЊКЭЧўЕРЭиеХЩЯашЩюЖШЕїећЃЌФЃЪНИДжЦЮоЗЈЭЈГдМвЕчШќЕРЁЃ

ЁЁЁЁЙњН№жЄШЏШЯЮЊЃЌДѓМвЕчжЎТЗЪЧВњвЕСДжиЭЖШыЕФгЮЯЗЃЌЖјЗЧЩЬвЕФЃЪНЕФгЮЯЗЃЌ НіВЩШЁЧсзЪВњФЃЪНЃЈЦНЬЈ+ЭЖзЪЃЉЁЂЕЅДПвдЮяСЊЭјЦНЬЈЮЊзЅЪжЖјВЛГЙЕзеЦПиКЫаФЙЉгІСДЃЌВњЦЗБОЩэгХЪЦЛсБЛЯїШѕЁЃ

ЁЁЁЁдкЧўЕРЗНУцЃЌМвЕчаавЕВЂЗЧжБЯњФЃЪНПЩвдЭъШЋДђЭЈЃЌаЁУзашвЊдкз№жиЧўЕРЭцЗЈЕФЛљДЁЩЯПЊБйЖрдЊЛЏЧўЕРЫМТЗЁЃ

ЁЁЁЁДЫЭтЃЌЙњФкДѓМвЕчЪаГЁВњвЕСДГЩЪьЁЂОКељГфЗжЃЌвбШЛвЛЦЌКьКЃЃЌВПЗжЦЗРрвбНјШыЙбЭЗОКељНзЖЮЁЃ

ЁЁЁЁИљОнжЧбазЩбЏЭјЕФЪ§ОнЃЌ2017ФъПеЕїЁЂЯДвТЛњаавЕЕФCR4ГЌЙ§70%ЃЌаавЕМЏжаЖШЗЧГЃИпЁЃЯрБШжЎЯТЃЌаЁУзЕЅЕЅЦОНш“жЧФм”ФббдгХЪЦЃЌДЋЭГМвЕчГЇЩЬвбОЦеБщЪЕЯжжЧФмЛЏЁЃ

ЁЁЁЁДгИќКъЙлЕФЮЌЖШРДПДЃЌАќРЈВЪЕчдкФкЕФДѓМвЕчОљУцСйЗПЕиВњЯТааДјРДЕФЬьЛЈАхЁЃвдВЪЕчЮЊР§ЃЌ2017ФъГіЛѕСПЯТЛЌ6.6%ЃЌ2018ФъМИКѕдіГЄЭЃжЭЃЌНёФъЩЯАыФъЯњСПНіЮЊ2200ЭђЬЈЃЌЭЌБШЯТЛЌ2.7%ЁЃ

ЁЁЁЁвЊдкКьКЃжаиЫЩБГівЛЬѕбЊТЗОјЗЧвзЪТЃЌФПЧАЃЌаЁУзвдМвЕчЮЊКЫаФЕФжЧФмгВМўвЕЮёдіЫйе§дкдтгіЦПОБЃЌдіЫйЗХЛКЃК2018ФъЫФМОЖШЃЌжЧФмгВМўвЕЮёЛЗБШдіЫйИпДя38.2%ЃЌНёФъвЛМОЖШГЪЯжИКдіГЄЃЌЖўМОЖШЛиЩ§жС24.1%ЁЃ

ЁЁЁЁдкМшФбЕФБГОАЯТЃЌНёФъ5дТЃЌаЁУзГЩСЂДѓМвЕчЪТвЕВПЃЌШЮУќМЏЭХИпМЖИБзмВУЭѕДЈЮЊДѓМвЕчЪТвЕВПзмВУЃЌИКд№Г§ЕчЪгжЎЭтЕФПеЕїЁЂБљЯфЁЂЯДвТЛњЕШДѓМвЕчвЕЮё ЁЃ

ЁЁЁЁЕНФПЧАЮЊжЙЃЌаЁУзУцСйЪжЛњвЕЮёЫњЯнЁЂжЧФмгВМўЗЂеЙГЪЯжЦПОБЕФРЇОГЃЌЖјетКмПЩФмЖЏвЁЬњШЫШ§ЯюЕФЩњЬЌБеЛЗЁЃУЛгагВМўЕФГЩЙІЯњЪлЃЌОЭвтЮЖзХУЛгаСЫгУЛЇЃЌаЁУзЩЬГЧвдМАвдMINUЯЕЭГЮЊдиЬхЕФЛЅСЊЭјЗўЮёЖМНЋЪЧЮодДжЎЫЎЁЃ

ЁЁЁЁЪЧЗёЛЅСЊЭјЙЋЫОЃП

ЁЁЁЁвдЪжЛњЁЂЕчЪгЕШгВМўЮЊЛљДЁЃЌаЁУзЕФЕкШ§МЖЛ№М§МДЛЅСЊЭјЗўЮёЁЃ

ЁЁЁЁ2018Фъ7дТЃЌаЁУзМЏЭХдкИлНЛЫљЩЯЪаЁЃдкЩЯЪажЎГѕЃЌЮЇШЦЙРжЕОЭЗЂЩњСЫМЄСвЗжЦчЁЃ

ЁЁЁЁРзОќЯЃЭћНЋаЁУззїЮЊвЛМвЛЅСЊЭјЙЋЫОРДЙРжЕЃЌАДееЪаЯњТЪЙРжЕЃЌЖдБъбЧТэбЗЁЂАЂРяАЭАЭЃЌДЋбдПЩЪЙЦфЛёЕУНќ1000вкУРдЊЪаГЁЙРжЕЃЌЕЋЪЧИќЖрЭЖзЪепНЋЦфПДГЩЪЧвЛМвгВМўЙЋЫОЃЌКѓепЙРжЕЫЎЦНдЖЕЭгкЛЅСЊЭјЙЋЫОЁЃ

ЁЁЁЁДЫКѓЃЌаЁУзЕФЙРжЕВЛЖЯЯТЕїЃЌзюжевд17ИлдЊЗЂааЩЯЪаЃЌзмЪажЕдМ500вкУРдЊЁЃетвЛЙРжЕЖдБъСЫЦЛЙћЃЌДѓдМ17БЖPEЁЃ

ЁЁЁЁЩЯЪаКѓЃЌЮЊЬсЩ§ЙРжЕЃЌаЁУзВЛвХгрСІЕФаћДЋЦфГЌЙ§СНвкЕФдТЛюЪ§ОнЃЌЭЌЪБВЛЖЯЩЯЯпаТВњЦЗЃЌРЉДѓЩњЬЌШІЃЌйВШЛвЛМвеце§ЕФЛЅСЊЭјЙЋЫОЁЃ

ЁЁЁЁЕЋФПЧАРДПДЃЌаЁУзЕФЕкШ§МЖЛ№М§ЃЌвВОЭЪЧЛЅСЊЭјвЕЮёжЙВНВЛЧАЁЃ

ЁЁЁЁДгећЬхРДПДЃЌаЁУзЕФгЊЪеНсЙЙИќЯёвЛМвгВМўЙЋЫО——РДздгВМўЕФЪеШыеМБШИпДя90%ЃЌЪжЛњвЕЮёеМ60%ЁЃЖјЛЅСЊЭјЗўЮёдкЕкЖўМОЖШЪЕЯжгЊЪе46вкЃЌ23%ЕФдіЫйВЛНіДѓЗљЗХЛКЃЌдкгЊЪежаЕФеМБШНіЮЊ9.23%ЃЌЛЗБШЬсИпНі0.1ИіАйЗжЕуЁЃ

ЁЁЁЁДЫЭтЃЌаЁУздкЖўМОЖШMIUI ЕФ MAUЃЈдТЛюгУЛЇЪ§ЃЉДяЕН 2.8вкЃЌЛЗБШНідіГЄ0.7%ЃЌдіЫйЗХЛКЁЃЯдШЛЃЌЪжЛњЯњСПВЛМбЕМжТдТЛюгУЛЇЪ§СПЦЃШэЁЃ

ЁЁЁЁДгзЊЛЏТЪРДЫЕЃЌЖўМОЖШ2.8вкЕФдТЛюгУЛЇЙБЯз46вкгЊЪеЃЌЦНОљУПИігУЛЇНіЙБЯз16дЊЁЃетгывЛМвЛЅСЊЭјЙЋЫОЕФЪєадДѓЯрОЖЭЅЃЌвВЫЕУїаЁУзДггВМўЕНЛЅСЊЭјШэЗўЮёЕФЭЈЕРЮДГЩЙІДђЭЈЁЃ

ЁЁЁЁНЋЛЅСЊЭјЪеШыВ№ЗжРДПДЃЌЦфжаЙуИцЪеШы25вкЃЌеМБШ54%ЃЌгЮЯЗвЕЮёЁЂН№ШкЗўЮёЃЈЯћЗбДћКЭЙЉгІСДШкзЪЃЉМАгаЦЗЕчЩЬвЕЮёЪеШыЗжБ№ЮЊ6.8вкЁЂ7.9вкКЭ6.1вкЁЃ

ЁЁЁЁЖўМОЖШЃЌаЁУзЕчЪгЕФЙуИцЪеШыКЭгЮЯЗЪеШыОљЭЌБШЯТЛЌЁЃГ§ДЫжЎЭтЃЌаЁУзЦьЯТЕФ“гаЦЗ”ЕчЩЬЦНЬЈвВЪЧЛЅСЊЭјЗўЮёЕФвЛДѓЙиМќЁЃ

ЁЁЁЁдкфЏРР“гаЦЗ”ЩЬЦЗжЎКѓЭЖжаЭјЗЂЯжЃЌаЁУзМцШЮгВМўГЇЩЬКЭЛЅСЊЭјЦНЬЈЃЌгыОЉЖЋЁЂАЂРяЕШЕчЩЬЦНЬЈБОжЪЭъШЋВЛЭЌЁЃ

ЁЁЁЁ“гаЦЗ”ДѓВПЗжВњЦЗЮЊаЁУзздгЊЦЗХЦВЂгХЯШЭЦЙуЃЌВЛв§ШыздгЊВњЦЗЯрЭЌМлЮЛЕФОКељЦЗХЦЃЌБШШчЫбЫї“ЕчЪг”ЃЌНсЙћОљЮЊаЁУзЕчЪгЃЛЫбЫї“ЯДвТЛњ”ЃЌДѓВПЗжЮЊаЁУзЯДвТЛњЃЌЩйВПЗжЮЊЫЩЯТКЭЮїУХзгЕШИпЖЫЦЗХЦЁЃЫљвдЃЌдк“гаЦЗ”ЩЯГфГтзХУћВЛМћДЋЕФЦЗХЦЁЃ

ЁЁЁЁетбљвЛИіЕчЩЬЦНЬЈЃЌФбвдаЮГЩвЛИіЦЗРрЗсИЛЁЂОКељЭъШЋЕФЕчЩЬЦНЬЈЃЌЭЌЪБЛЙУцСйзХЬдБІЁЂОЉЖЋвдМАЦДЖрЖрЕШзлКЯадЕчЩЬЕФОКељбЙСІЁЃ

ЁЁЁЁОЁЙмаЁУзгУЛЇСПХгДѓЃЌЕЋДѓВПЗжЪЧЪжЛњЛђЕчЪгЕШгВМўгУЛЇЃЌСєДцТЪЫфИпЕЋИДЙКТЪЕЭЃКгУЛЇЙКТђЪжЛњЕФЦЕТЪдЖЕЭгкЗўзАаЌУБЁЃИДЙКТЪЕЭЃЌУЛгаИпЦЕЕФЙКТђашЧѓжЇГХЃЌЖдвЛМвжТСІгк“аТСуЪл”ЕФЛЅСЊЭјЙЋЫОРДЫЕЪЧжТУќЕФЁЃ

ЁЁЁЁзмНсРДПДЃЌаЁУзЕФЛЅСЊЭјЗўЮёЪеШывдгВМўЪеШыЮЊЛљДЁЃЌБШШчаЁУзВЦБЈжаЬсМАЕФаЁУзвєРжЁЂаЁУзАВШЋжааФЁЂаЁУзгЮЯЗжааФЕШФкжУAPPЃЌОљвРРЕгкаЁУзЪжЛњЕФЯњЪлЁЃ

ЁЁЁЁЖјФПЧАЃЌаЁУзЪжЛњЯњСПЯТЛЌКЭгВМўЯњЪлдіЫйЗХЛКЃЌЕМжТСЫЛЅСЊЭјЗўЮёжЙВНВЛЧАЁЃ

ЁЁЁЁаЁУзЕФНЙТЧвВдкВЛЖЯРлЛ§ЃК2018Фъ9дТвдРДЃЌЖЬЖЬвЛФъЪБМфЃЌаЁУзОРњСЫЩЯЪавдРДЕФЮхДЮзщжЏМмЙЙБфИяЃЌВЛЖЯГЩСЂЁЂжизщаТЪТвЕВПЃЌЬНЫїаТОКељЬЌЪЦЯТЁЂГ§СЫЪжЛњвдЭтЕФаТжЇжљЁЃ

ЁЁЁЁЕЋФПЧАРДПДЃЌ5GЁЂAIoTЁЂЕчЩЬЕШОљашГЄЪБМфХрг§ЃЌЭЌЪБЛЙашЮШЙЬЪжЛњвЕЮё——ФПЧАЕФаЁУзЃЌе§дкЙцФЃКЭРћШѓЁЂзЗИЯКЭЗРгљжаШЁЕУЦНКтЁЃ

ЁЁЁЁзлКЯРДПДЃЌКЃЭтвЕЮёГЩЮЊаЁУзЕФССЕуЁЃНёФъЩЯАыФъЃЌаЁУзКЃЭтвЕЮёБЃГжПьЫйдіГЄЃЌЭЌБШдіЫй33.1%ЃЌКЃЭтMi Home 520МвЃЌЭЌБШдіГЄНќ100%ЃЌгШЦфЪЧгЁЖШдіГЄПьЫйЁЃЕЋДгаЁУздкгЁЖШЕФвЕЮёВМОжвдМАВњЦЗРДПДЃЌвРШЛЪЧЙ§ЭљЕЭМлОКељеНТдЕФбгајЁЃ

ЁЁЁЁетдкжаЙњвбОБЛжЄЪЕВЛЫуГЩЙІЕФЩЬвЕФЃЪНЃЌдкКЃЭтФмГЩЙІТ№ЃПаЁУзЪжЛњЕФКЃЭтЙЪЪТЛсВЛЛсЪЧЙњФкЕФЗАцЃП

ЁЁЁЁЭЖзЪепбЁдёгУНХЭЖЦБЃКЖЬЖЬвЛФъЖрЪБМфЃЌЭЪШЅЛЅСЊЭјКЭИпПЦММЕФЙтЛЗЕФаЁУзЃЌЙЩМлКмПьБЛДђЛидаЭЃЌЪажЕвЛЕјдйЕјЁЃ

ЁЁЁЁИеЩЯЪаЪБЃЌРзОќдјКРЦјЪЎзуЕиЫЕ“аЁУзЕФЙРжЕЪЧЦЛЙћМгЬкбЖ”ЁЂ“змЪажЕдЄМЦ2000вкУРдЊ”ЁЃзюаТНЛвзШеЃЌаЁУзЪегк8.55ИлдЊЃЌзмЪажЕ2054вкИлдЊЃЌНЯЩЯЪаГѕЕФИпЕуЫѕЫЎ60%ЃЌВЛзуЦЛЙћзмЪажЕЕФСуЭЗЁЃ

ЁЁЁЁНёФъвдРДЃЌНижСФПЧАЃЌаЁУзвбОЯШКѓНјаа33ДЮЛиЙКЃЌЭЖШыдМ21вкзЪН№ЛиЙК2.3вкЙЩЃЌвРШЛЮоЗЈеќОШЙЩМлЁЃ

ЁЁЁЁЭЖжаЭјОЭЩЯЪіЮЪЬтЯђаЁУзЗЂШЅВЩЗУЬсИйЃЌНижСЗЂИхЩаЮДЛигІЁЃ

ЁЁЁЁРДдДЃКЭЖжаЭј ЗббЉ

ЙВ2 ЩЯвЛвГ [1] [2] Ек1вГ Ек2вГ

ЫбЫїИќЖр: аЁУз