|

���������к����ı������ʲ���ծ�ʲ�����������2017���48.31%����2019�����ڵ�71.99%��������������������11���ٷֵ�

���������ҪѰ�ҶԱ꣬�������������һֻƯ���Ľ�˿��ѡ���ȸ���¾���һ������

��������һֱ��ڼΪ“�й���ZARA”��ʱ�з�װƷ�����й�˾���ı�����603157.SH�������ھ����������������Ρ�

��������1��31�գ����ı���������2018��ҵ��Ԥ�����棬Ԥ��2018��ȫ���ĸ�������2017�����4.59��Ԫ��ͬ���½�91.98%�����ݸù��棬���ı���2018���ĸ������Ԥ��Ϊ0.4��Ԫ����ͬ����2018���꣬ZARAĸ��˾Inditex���������ݣ�����ȫ��Ӫ��261��ŷԪ��Լ��2042������ң���ͬ������3%��������������2%��34.4��ŷԪ��Լ��5269������ң���

�������ź������Բ������ߵ���ʵ��ࡣ3��22�գ����ı�����ҵ��Ԥ��������ҵ���챨��ʾ��Ԥ��2018��ȫ���ĸ������Ϊ-1.56��Ԫ��ҵ��Ԥ������ת����ǰ��ҵ��Ԥ������2��Ԫ�������������ı�����¶��2018���걨��ʾ���ù�˾��������Ӫ��101.59��Ԫ����ĸ������Ϊ����1.6��Ԫ��ͬ���»�131.24%��Ҳ����˵����ȻӪ�շ������ı���ΪZARAԼ1/20����������ȴֻ������0.59%��

�����������ݵ�Ȼ�ݲ��ú�����“����”���Ͻ������ݱ��������ı���ҵ��Ԥ����Ϣ��¶��ȷ�����������ҹ�˾ҵ��Ԥ�����������¶����ʱ��Ӱ����Ͷ���ߵ�֪��Ȩ�ͺ���Ԥ�ڣ���˶Թ�˾���弰���³����ܲ��ϼ��˵�6����ظ߹�����ͨ�������������ü��ɴ���ͨ��֤��ᣬ�������й�˾���ŵ�����

������һ���Գ������գ�����һ��������Ŀ�ʼ���𰸺ܿ������

����ҵ�������»�

�����ݱ��ƾ��о�Ժ��ǰ���ϡ�Ͷ��ʱ�����Ƴ��ġ�2019�ϰ���A�����й�˾�۷Ǿ�����������ʾ�����ı��������ϰ���������¸ߣ��������ڿ۳��Ǿ����������ľ������ǿ���5.71��Ԫ��

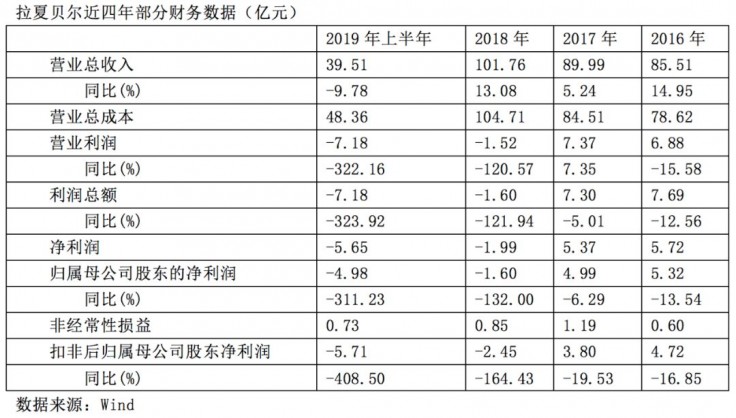

�������ݱ�����2019���ϰ��꣬���ı���Ӫҵ����Ϊ39.51��Ԫ����ȥ��ͬ��51.41��Ԫ��Ӫҵ�������11.9��Ԫ��ͬ���½�23.16%�����У���˾��ҪŮװƷ��La Chapelle��Puella��7 Modifier��LaBabitéӪҵ����ͬ���½������� 20%��������������ר��ר���͵�������Ӫҵ�������ȥ��ͬ�������½���

������ͬ��ZARA�����۶�Ϊ128.2��ŷԪ��Լ��1003������ң�������15.5��ŷԪ��Լ��121��Ԫ����ң���7%��10%�������ʾ��Ƹù�˾���걨��ʷ��¼������Ҫ���ǣ��������������ر��ǵ���������¼�ÿɹ۳ɳ���

��������Ӫҵ������½������ı���������ͳƣ�ϵ��˾��ȡ������������ս�ԡ����걨��ʾ����������6 ��ĩ���ù�˾����������������Ϊ6799������2018�����9269��������2470�ң��ŵ����������½������ﵽ26.65%��

�������˹ص�֮�⣬���ı�����������һЩ���ڵ��ʲ���2019��5�µף��ù�˾��2��Ԫ�ĶԼ�ת��������еĺ������������������˾54.05%�Ĺ�Ȩ��2019��6�£��ù�˾ȫ���ӹ�˾������ܻ���2.75��Ԫ�ĶԼۣ�ת��������е�����ǿ���ҵ������ѯ�ϻ���ҵ98.04%�ݶ��Ӧ�� 1.5 ��Ԫ�Ͻɳ��ʶ��

�������˽⣬�������������������˾��Ȩ�����ı�����2015��ȡ�ã��ù�˾�������ı�����������Ӫ�������չ��ù�˾��Ȩ�����ı���2015���������������һ�귭��9��������ҵ������ռ�ȴ�2014���0.61%������2016���10.82%�� ��2ҳ [1] [2] ��һҳ ��������: ���ı��� |