|

“十一”香港游客锐减,以周大福为代表的港资黄金珠宝商受到波及。

10月8日节后首个交易日,周大福开盘6.54元,截至发稿时,股价跌至6.4元。10月2日,周大福股价一度下跌2.32%,创下月内新低。周大福集团本财年一季度财报显示,在港澳地区零售额下滑6%,同店销售额跌幅达11%。

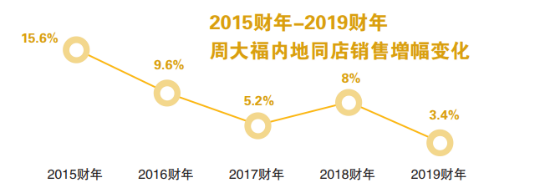

虽然期内中国内地零售额有较为强劲的增长,但纵观周大福集团2015财年以来在内地的业绩数字,同店销售额增速实际上已出现持续放缓。

业绩增长陷入瓶颈的周大福目前将主要精力放在了下沉中国内地三线以下及县镇级市场,通过加盟方式不断开设新店带来营收增长。

对此,专家表示,珠宝品牌通过加盟方式快速扩张存在较大风险,对加盟主的监督管理能否跟上是一个大问题。周大福作为有90年历史的珠宝品牌,品牌存在老化现象,未来应通过大力创新等措施,更好地和年轻市场契合。

以强补弱

根据《2019年香港珠宝品牌分析报告》显示,香港珠宝市场规模在600亿元以上,其中,内地游客消费占比约占到一半。香港零售业萎靡,对旅游消费依赖性较高的珠宝行业也受到不小冲击。今年“十一”期间,内地游客赴港消费锐减,以周大福为代表的港资黄金珠宝品牌股价下落幅度较大。

周大福集团最近发布的一季度数据显示,截至2019年6月30日的3个月内,香港及澳门地区零售额均出现负增长,跌幅为6%。港澳地区同店销售额和销量双双呈两位数跌幅,分别为-11%和-14%。代表内地游客销售贡献的中国银联、支付宝、微信支付及人民币结算的零售额季内下跌44%。

花旗银行研报显示,周大福7月香港同店销售跌幅为30%,8月跌幅预计扩大至50%-60%。目前,周大福集团尚未披露以上两个月的同店销售数据。为应对香港地区业绩下滑带来的压力,花旗银行研报提到,周大福集团管理层已提出在店铺续租时业主给予减租30%-40%及临时租金减免的要求,如果业主拒绝,则有可能在未来6-12个月准备关店。

就周大福港澳地区市场所受影响以及如何应对等问题,北京商报记者发去采访提纲,周大福集团回应表示,将于近期发布二季度营运数据,可留意关注。

尽管港澳地区市场对周大福形成的冲击较大,但由于周大福将主要市场放在了中国内地,且内地对黄金珠宝的消费依然强劲,整体业绩上“冲击后遗症”并不明显。

2020财政年度一季度,周大福集团在内地零售额同比增长24%,同店销售额同比增长11%,线上业务零售额同比增长11%,销量同比上涨6%。期内,周大福在中国内地净开设115个新零售点,在中国香港、中国澳门地区和其他市场总共开设了3个新零售点。周大福在财报中亦表示,中国内地市场在一季度的销售拉动作用明显,尤其是来自内地新零售点的贡献增加,推动了镶嵌类珠宝首饰的销售额呈双位数增长。

押宝“下沉”市场

财报显示,周大福集团收入中约30%来自港澳地区,约60%来自中国内地市场。从零售网点分布来看,中国内地市场是周大福布局的重点。在截至2019年3月31日的2019财年,包括周大福集团旗下所有品牌在内,中国内地各品牌零售点为2988个,而中国香港和中国澳门地区为101个。期内,周大福集团在中国内地净增539个新零售点,港澳地区新增零售点仅为2个。从营业额来看,内地对周大福集团的业绩拉动作用明显。2019财年,周大福集团营业额同比增长12.7%至667亿港元,主要经营溢利增幅高达24.4%。周大福集团将增长归因于品牌向三线及县级城镇下沉取得进展。近两年,周大福集团开始放弃早期单一的直营模式,借助加盟商加快向三线及以下市场渗透。2019财年,周大福于内地新增的539个新零售点中,有251个零售点开在了下沉市场,占比近一半,这一策略为周大福集团带来了红利。2019财年,下沉市场零售额获得19%的同比增幅,超越了一二线城市的增幅。下沉市场在整体业绩中的贡献比重也从2018财年的23%提升至24.3%。

与此同时,周大福集团还通过对一二线城市原有周大福珠宝品牌进行升级,布局周大福艺堂和周大福荟馆,提升顾客体验,以及布局高端钻石市场,扩充年轻时尚珠宝品牌等方式,打造多品牌矩阵,一边在一二线城市争取更广大的消费客群,一边将主品牌周大福珠宝快速向低线城市和村镇渗透。周大福集团表示,扩大市场渗透将是未来3-5年集团的发展重点,将进一步利用加盟模式开拓次级城市,尤其是县级城镇市场。2020财年,集团在中国内地的净开店目标是500个,其中大部分将为加盟店。 共2页 [1] [2] 下一页 搜索更多: 周大福 |