�������»���2019���ϰ���ҵ�����ٷŻ������ղ�������ͬʱ����Ӫҵ�����Դ����������ɡ�

�������»���“����+”������Ӫģʽ������������������Ҫ��Ŀ����Ӫ���ֲ����ֹۡ��Ѿ�������ת�͵ĵ�·��̽���˰���������»������ƺ����кܳ���·Ҫ�ߡ�

����2019�꣬�»�������ӭ����Ҫ��“������Ӫ��”��Ȼ������������Ŀ�ij�����أ�“������Ӫ��”���ݳɼ���ȴ����Ӫ�����ٷŻ������ղ����������֣���Ӫҵ������������ڽϴ�Ĺ����쳣��������ݵ���ʵ�Դ��ɡ�

�������⣬������������ȥ�ز��������µ�������ʱ�����»���“������Ŀ������Ʒ������”�����ÿ���ģʽ��ʾ��������“�ز�����֢”����2012������ת����������ز�����������ҵ��ռ��Ӫҵ������ı����Գ��˳ɣ���˾ë����Ҳ��Ҫ������Ʒ�����ۣ�����ҵ���ҵ��������ʮ�����ޡ�ͬʱ���»����ľ�����Ŀ��ռ��˾���ʲ�������ߴ�52.33%������˿·��������˾Ŀǰ�Դ��ڿ���״̬��

����ҵ�����ٷŻ� Ӫҵ�������ݴ���

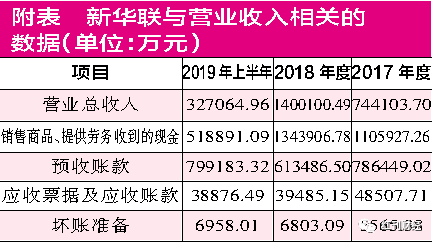

�����»����Ļ����η�չ�ɷ�����˾�����ļ��“�»���”��2019�����ҵ��������ʾ����˾�ϰ���ʵ��Ӫҵ����32.71��Ԫ��������ͬ������10.27%������ĸ������ȴ��Ϊ1.06��Ԫ��������ͬ�ڼ���19.13%�����⣬��˾�۳��Ǿ����������Ĺ�ĸ������¼�ÿ���3549.72��Ԫ��ͬ���½�127.42%��

���������ܿ�������ע����»����ϰ��겻���������ղ��������֣���Ӫҵ����ͬ��������Ҳ��ȥ��ͬ�ڵ�33.61%�»�22.34���ٷֵ㡣���⣬���ߺ����»���2019���ϰ���������ݷ��֣���Ӫҵ�������ֽ���������ؾ�Ӫ��ծȨ֮����ڽϴ�Ĺ������죬��˾Ӫ��������ʵ�Դ��ɡ�

�������»���2019�����ȱ��棬��˾�ϰ���ʵ��Ӫҵ����32.71��Ԫ����������������Ʒ����������Ϊ19.75��Ԫ������ҵ������Ϊ12.95��Ԫ�������»���δ�ּ��ȹ�����Ӫ�չ���������ʸ�����ǰ�������ȵ�Ӫ�ձ���������㣬��һ����ʵ����Ʒ����������5.41��Ԫ������ҵ������3.55��Ԫ��������ʵ����Ʒ����������14.34��Ԫ������ҵ������9.40��Ԫ��

�������ݲ�������˰���ܾ֡���������2019���39����֮�涨�����ز�����ҵ�����õ���ֵ˰����2019��4��1������10%����Ϊ9%���������»���δ��������ҵ������ľ�������˰���������ȡ������˰�ʣ�3%~16%���м�ֵ10%���㡣���������»���2019���ϰ��꺬˰Ӫ�մ�ԼΪ35.83��Ԫ��

�������ݲ�����ϵ��������˰Ӫҵ�����ڲ����н�����Ϊͬ�ȹ�ģ���ֽ����������Ӧ���˿Ӧ��Ʊ�ݵȾ�Ӫ��ծȨ��������

����2019���ϰ��꣬�»����ϲ��ֽ��������е�“������Ʒ���ṩ�����յ����ֽ�”���Ϊ51.89��Ԫ�����ڵ���Ԥ���˿���ڵ���Ӫҵ������ص��ֽ����룬����Ҫ�����ⲿ�ֽ���Ӱ�졣2019���ϰ��깫˾Ԥ���˿������������18.57��Ԫ���ڿ۳����ò��ֺ���Ӫҵ������ص��ֽ���Ϊ33.32��Ԫ���뺬˰Ӫҵ����35.83��Ԫ��ϲ�ֵԼΪ2.51��Ԫ��Ҳ����ζ���»�����2019���ϰ�����2.51��Ԫ��������δ�յ��ֽ��������Ϊ��Ӫ��ծȨ�����ӡ�

�����»����ʲ���ծ����ʾ����2019���ϰ���Ӧ��Ʊ�ݼ�Ӧ���˿���Ϊ3.89��Ԫ��2018��ĩ��ͬ��Ŀ���Ϊ3.95��Ԫ����ϼ�����608.66��Ԫ�����л��������ỵ������Ӱ�죬2019���ϰ����2018��ĩ���˼������Ӷ�Ϊ181.92��Ԫ���۳����ò���Ӱ���2019���ϰ���Ӧ��Ʊ�ݼ�Ӧ���˿�ʵ���Ͻ����ڼ�����790.58��Ԫ�����֮�£���Ӫ��ծȨʵ�ʼ���790.58��Ԫ��С������Ӧ���Ӷ�2.51��Ԫ��������Լ��2.59��Ԫ��

������Ҳ����ζ�ţ����»���2019���ϰ���ҵ�����ٷŻ������ղ�������ͬʱ����Ӫҵ�����Դ����������ɡ�ֵ��ע����ǣ��������������ԭ��������»�����Ӧ��Ʊ�ݱ��顢�������£�Ȼ����Ʊ�ȴδ��¶�ò��������Ϣ���Դ˻�����Ҫ��˾�����������͡�

�������⣬���ڷ��ز�������ҵ��������Ʒ��Ԥ��Լ������ʵ�ַ��ݽ���������������Ʒ����Ԥ���˿��תΪӪҵ���룬���»���2019�����Ӫҵ�������Ŀ��ʵ���������ڿ�������2018�꣬�ʲ���2018�꼰2019������˰�ĵ�Ӱ�졣������������˰�ĵ�˰�ʱ仯������Ʒ�������������õ���ֵ˰��ӦΪ11%����Ӫҵ�����ʵ�ʲ��������2.59��Ԫ��

�����ز�����ҵ�����������Ѫ���ú���

���������»����������IJƱ����ݲ��ѷ��֣���Ȼ�������õز�ҵ����֧꣬����ҵ�����ֵĴ����Եز�����ҵ��

������˾������ʾ��2016����2018�꼰2019���ϰ��꣬�»�����Ʒ������ҵ����ʵ�ֵ�����ֱ�Ϊ65.92��Ԫ��61.41��Ԫ��113.54��Ԫ��19.75��Ԫ��ռӪҵ����ı��طֱ�ߴ�87.7%��82.5%��81.1%��60.4%����Ȼ����������2019���ϰ���������խ�������ܱ������ڵز�����ҵ���ë���������»���ȴΪ�»���������87.9%��ë����——�»���9.34��Ԫ��ë�����У���8.21��Ԫ������Ʒ�����ۡ�

���������ܿ�������ע�����������Ϊ������ת���������ӿ��Ļ�������Ŀ�ķ�չ���»����������ش�����������������2016�꣬�»�����ͨ��“���Ĺ�”��Ȩ�չ��ȷ�ʽ��ȡ����219.41��ƽ���ף��滮�������311.07��ƽ���ף�����2017�꣬�����������ͬ�ȼ���45.3%��120.11��ƽ���ף��滮���������128.75��ƽ���ף�2018���걨�����ʾ��˾�������ش������������Ż��������е����ش�����Ϊ��ԣ����δ���������������������2019���ϰ��깫˾��������������

���������ش�����ģ����������ͬʱ���»����������ķ��ز���Ŀ�������Ҳ�����ֹۡ���2016��ͻ�ư������۽���ģ���������ĺ�ͬ���۶�һֱ��103��Ԫ��110��Ԫ�䲨������������С���»���2019���ϰ��꣬�»������۶���ǽ�ȥ��ͬ���»����ԣ�ǩԼ�������Ϊ22.82��ƽ���ף���ȥ��ͬ�ڵ�41.36��ƽ�����½�45%����Ӧ�����۶�Ҳ��ȥ��ͬ�ڵ�47.39��Ԫ����29.50��Ԫ��ͬ���»�37.75%��

��2ҳ [1] [2] ��һҳ

��������: �»���