������͵�����һ�����⣬���ܻ��¾���ӵ����Щ�ŵ�Ĺ���Ȩ��ȴ�������ŵ��г�����Щ��Ʒ���������Ʒ�ƾ��к;ƿ���ŵ���Ӫ�ߣ�ʵ�����ǻ��¾��еĿͻ������¾��ж���������˵��������һ���߶˰ƵĹ�Ӧ�̡�

�������ǣ����۸�ë���ҹ���Ӧ��ĸ߶˰Ƴ����ŵ���Ӫ�̵����ѡ�����������ʵ����������ٵ��еͶ˰ƻ������Ѿƣ���Ӫ���Ǹ���������Ȥ�����Ӳ����������ۡ�

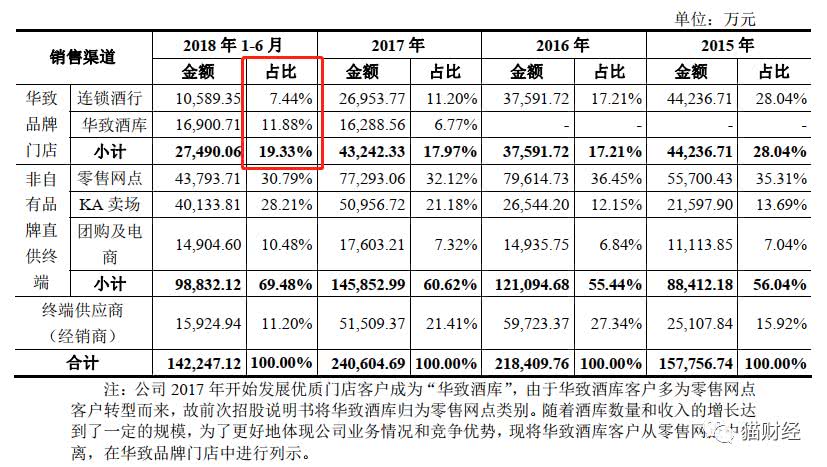

����ͬʱ�����¾��е��й������黹��ʾ����ֹ��2018���ϰ��꣬���¾��е����������ռ���������7.44%�����¾ƿ������ռ��Ϊ11.88%������Ʒ���ŵ�����������ռ�������19.33%��

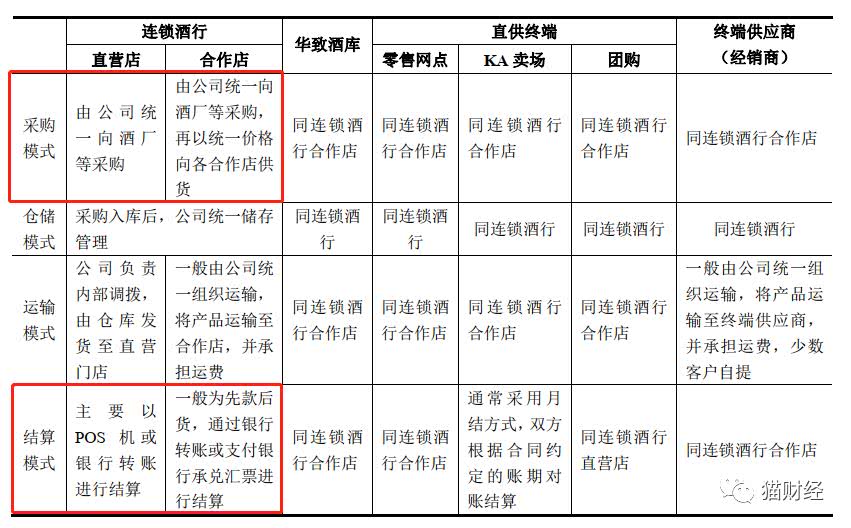

���������¾��дֵ����붼�����������㡢KA��������Ҫ�dz��У����Ź�����������������һ���ֵ�������Ϊ�У����¾�������ӱ������ǵ�û��Ʒ�����Ȩ��������ʹ�������߶�Ʒ�Ʋ�����֪��

�����ɴ˿ɼ�����Ϊ��ҵ����Ʒ�ƣ����¾��е�Ʒ��ЧӦ���������Ӱ�첢����������������ͨ�����������1919��Ҳ��Ƶ�Ʒ�Ʋ�ͬ�����¾���������B2B��ҵ��ģʽΪ�����������߽Ӵ����٣���Ҫ�����м��̵Ľ�ɫ��

������������ͨ���ڵ��м��̣�����ę́���ڵķ�չ����

����ę́����ڻ��������ֽ���Ѹ�ٶ�

��������������ę́�ڼ���������ƽ����·�϶���ƵƵ��������6��ѡ���˻�����ҡ��������������̳���Ϊ�����̣������䷢��400�ַ���ę́��������9��ͨ�������б�ķ�ʽѡ����è��������Ϊ����ƽ̨�ķ����̡�

����9��11�գ�Costco�Ϻ��꿪ҵ������ę́����Ͷ����5�ֶ���1499Ԫ/ƿ�ķ���ę́��һ������������

�������ͬʱ�����������εĶ��³������Ҳһֱ������ڻ������������̵����˹����ص㡣5��5�գ�����ę́����ę́Ӫ����˾������Ź����̳����ն˿ͻ��������еľ�����������λ��չ��ͬʱ�����걨��ʾ�������ϰ���ę́һ����̭��593�Ҿ����̣�ռԭ�о�����������19.7%��

������֮��Ӧ���ǣ���ͳ�������û���ø����ˣ������ǻ��¾��������������ﵽ10�����ϵľ�����Ҳ����ˡ�

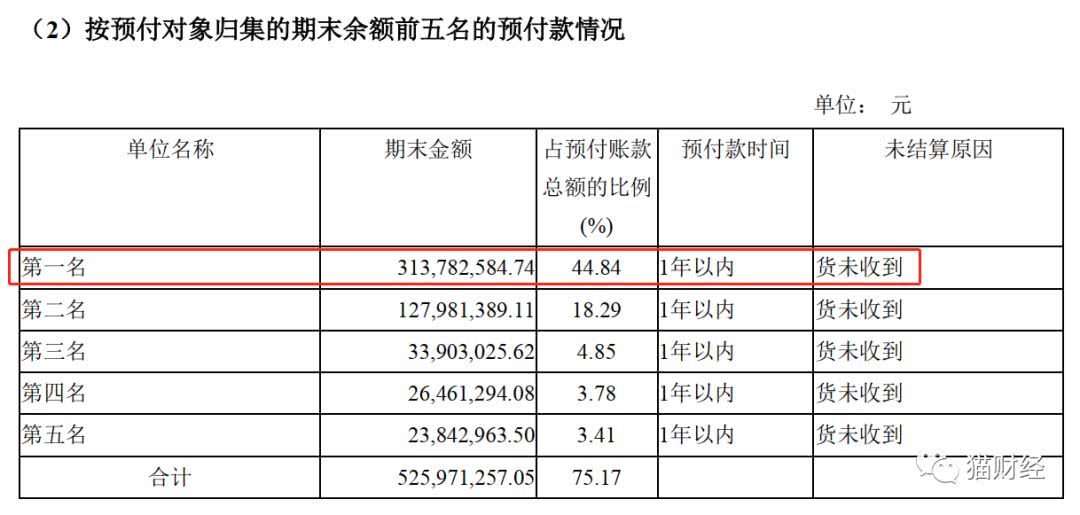

����2019����걨��ʾ�����¾��е�Ԥ���˿����ﵽ��7��Ԫ��ͬ������104.7%��������ߵ�һ�ҹ�Ӧ��Ԥ���˿����Ϊ3.13��Ԫ��ռ�ȴﵽ��Ԥ���ʿ��ܶ��44.84%��

�����Ի��¾��������������Ϊ�ο�������Ԥ���˿�ռ����ߵĹ�Ӧ�������ǹ���ę́��

�������ͬʱ�����¾��еľ�Ӫ���ֽ������������ض��ֽ�����������131.8%�����ֽ��������ӵ�ԭ������ę́������Һ�IJɹ�֧�����ӡ�

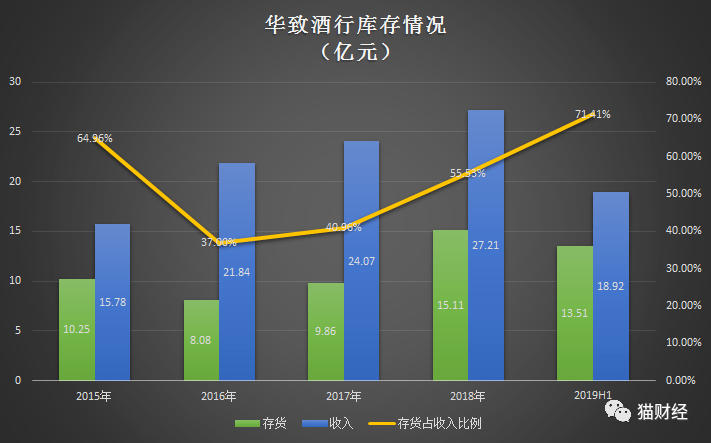

���������û����ѣ�����������ʢ�����¾��в��ò���ʼ���Ĵ�����������οͻ�������Ȼ�����������˻��¾����ڽ����°�������롣���걨��ʾ��Ŀǰ���¾ƿ�ʣ��Ŀ���ռ��������۶��71.41%������°���ę́Ϊ���ȶ��ն˼۸�������ֱӪ������Ͷ�ţ����¾��л��������빩�����ѵľ��ء�

��������δ���Ĺ滮�����¾�ҵ�ƻ�����Ʒ���ŵ�����������ش����ն��û�����ę́�ļƻ�ȴ���ڲ���չ������£����Ӹ����ֱӪ�������������ʣ����ߵĹ滮�������ۡ�

�������ܻ��¾���ӵ��4000�������SKU�������ɷ��ϵ�����������Ȼ���������ơ�����Ʒ�Ƽ�ֵ������ę́������Һ�ϵĻ��¾�����˵�����Ҫ�����µ��û�����õķ����������ṩ��Ʒ�ĸߵ��ơ�

����δ����ę́���軪�¾�ҵ������ܷ������������ŵ�����Ի��¾�ҵ��˵������ؼ������⡣

������Դ��è�ƾ�

��2ҳ ��һҳ [1] [2]

��������: ���¾���