������Զ���ԭ��̤���ijе�¶¶��˵�Ǹ����������ŵ��г����ܲ��������������ߵĹ�ע�����ƾ���ʾ���ɡ�

����2�������ƿ�������

�������˵���е�¶¶�ڲ�ƷƷ���װ�ϵ�С���£���ӳ�˽���������Ӫ���ϵľ��ѣ����˴���ϣ���Ļ�����ô��Ӫ������Ľ�����״���ܻ��ϣ������

����1997��е�¶¶���й�˵������˵����˾�Ѿ��γ�����24�������Ϊ���ġ�����ȫ��140���ؼ��е��������磬Ȼ����ʮ�����ȥ�ˣ�����Ӫ�����縲�ǵĴ���н�������2�����ؼ���������48����

���е�¶¶������

�������ź����ǣ��й�˵������˵��˾���ٵ���Ҫ�г��ڶ�����������������1996��ĩ�������ϡ����������ϵ����г�����ֱ�����ڣ���˾�������Լ����ڱ�����

������˾�걨��δ��¶�ڸ��ص�����ֲ�������������dzе�¶¶���ò���Ե��������⡣

�������ݴ���֤ȯ�о������ݣ����Ժӱ��������������ռ��һ�룬�����������Զ���������������

���е�¶¶�ڻ������϶�Ͷ���ߵĻظ���

��������������Ӫ�������⣬2001��2002��ǩ��ġ�����¼���͡����䱸��¼������Ҳ��ǣ���е�¶¶��չ�Ϸ��г��Ľ�����

�������ݴ���֤ȯ�о�������Ϣ����˾ԭ�еľ�����ϵ��“��Լ������+����������”��2016��5�£���֤ȯ�г��ܿ����������е�¶¶�����̵�����Ϊÿ��1-2Ԫ���ն�����2-3Ԫ����“��������”�����̵�������ÿ��5-6Ԫ���ն�����7-8Ԫ��

���������̵��������Ҳ�����˳е�¶¶��Ʒ����ͨ���������ۡ�

���������ı仯�ǣ���˾������ϵ��ת��Ϊ����һ�������̣� ͬʱ��ԭ�о�����ģʽ�Ļ����ϣ�����ͼ�ǿ�ն˹�����

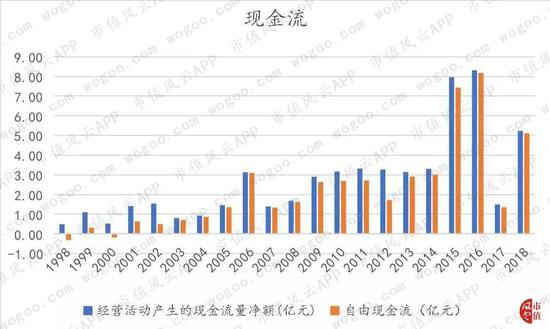

�����ġ��ֽ���ţ

����������������ݣ������������Dz��Ǿ������Ǽ�һ���Ǵ���ƽӹ��˾��

����Ȼ�������ǣ���Ȼ���ɳ��Խϲ�����ڹ�ȥ�൱����ʱ�����ȴ��һ���ֽ���ţ��˾��

����2003-2015�꣬����������������������ĸ���������������2016�꿪ʼ�����������ģ��ή������ĸ����������»�����2018�꽵����С��2019���ϰ��꣬��ĸ������ͬ������4%��

������ӯ��ָ�����������ʮ�꣬��˾ë���ʺ;����ʳ��������ơ�2018�꾻���ʴ�19%��ROE�»���Ҫ��Ϊ�ʲ���ת�ʽ��ͣ�������20%���ϡ�

�����ڼ���������۷���Ϊ����2018�����۷���4.78�ڣ�ռ�������Ϊ23%�����й�����2.35�ڣ�ͬ������56%�����ӽ��������û����Ч�̼����ۡ�2010������ϵִ�ƹ�˾���»��Ժе�¶¶��Ӫ����Ͷ�����ԼӴ�

�����������ڵ��ʱ���֧�ϴ��������ֽ���Ϊ�������������������ֽ������ܳ�ԣ��2017�꾭Ӫ����ֽ���������٣�����Ӫҵ�����»��⣬������Ϊ���괺�ڽ��磬���2016��ĩ��������ǰ������������˾��ǰ�յ����������Ԥ�տ��2016��ĩ��˾Ԥ�տ���ߴ�6.4�ڡ�

�����ڷֺ췽�棬��˾Ҳ�ܿ������е�¶¶��������ũ�عɣ�2006�꣩������ֺ죬�ֺ��ʸߴ�68%������ʵ����ǰ�ķֺ���Ҳ���ͣ��ۼ�Ϊ63%��

�����塢Ǯ��ȴ�������Ʋ�Ʒ

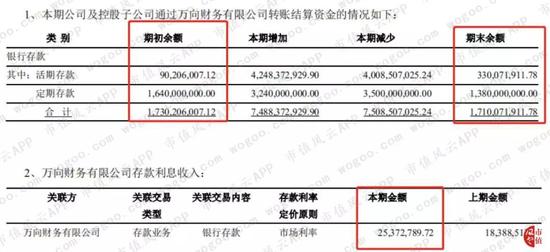

������Ϊһֻ“�ֽ���ţ”���е�¶¶��Ȼ�Dz���Ǯ�ģ�2019���У������ʽ�14.49�ڣ�ռ���ʲ�67%��

����2018��ĩ����������������˾�����д��ߴ�17.1�ڣ�����13.8���Ƕ��ڴ����õ�����Ϣ�����0.25�ڣ�����Ϣ�ʽ�1.48%��

�����е�¶¶��������û��һ��Ǯ�������ƣ�ֻ���������������˾�Ƿ�������ͣ�

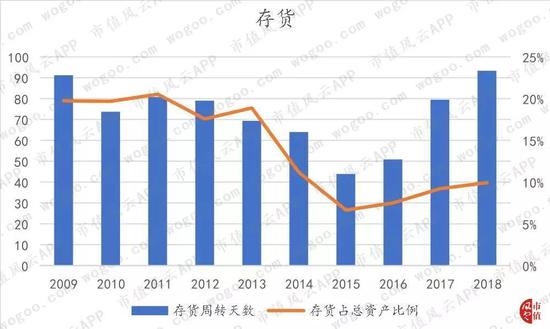

������˾���ռ���ʲ�����Լ10%��������꣬���ռ�Ȳ��ߣ�����ת����ȴһֱ���ӣ���ӪЧ�ʽ��͡�

������ծ���棬��˾û����Ϣծ��ծ��Ҫ��Ԥ�տ����Ӧ���˿�ʲ���ծ���½���

������˾��Ԥ�տ�����ϴ�2018���Ԥ�տ����6.25�ڣ�ͬ������59%��

�����г����������ɿ����ǹ���ѹ��������2019���ͷ�ҵ����

���������ƾ����֣�Ԥ�տ���ϴ����ݣ�������Ӧ���괺�ڽ��磬�����ǹ�˾��������������������ǰ����������Ԥ�տ���϶࣬��ÿ��������Ԥ�տ���Ҳ��֤�˹�˾�����Ʒ�����Է�����

��������������

����“¶¶”Ʒ�Ƴ����źܶ��˵�������䣬�е�¶¶Ҳ��һ�Ҹ�ROE���߷ֺ���ֽ���ţ��˾����ȱ��ս�Թ滮����Ʒ������������Ӫ��������������ƿ����������ԭ��ȴʹ���ʧ�˷�չ������������ͣ�͡�

������������Ҳ�в��㣬������ô�����������е�¶¶�Թ������Ա��Ҳû������һ�ι�Ȩ������

����2017�꣬���ι����������һϵ�иĸ����������˾��֯�ܹ����������ۼ������ơ�

���е�¶¶2017���걨��

�����ڴ������¶¶���ٴλ���������������

������Դ�� ��ֵ���� ���� | �Ӷ�

��2ҳ ��һҳ [1] [2]

��������: �е�¶¶