|

专注于新能源车用锂离子动力电池及整车电池系统的研发、生产和销售的孚能科技近年虽然经营规模明显增长,但其大客户依赖现象却愈发严重,导致自己在经营中非常被动。如今公司准备上市科创板,然而从财务数据表现来看,仍存在着很多问题需要梳理,即使公司通过审核,也可能是带病上市。

9月16日,一直专注于新能源车用锂离子动力电池及整车电池系统的研发、生产和销售的孚能科技(赣州)股份有限公司(下称“孚能科技”)提交了在科创板上市申请,拟发行的股票数量不超过214133937股。

招股书披露,孚能科技目前已成为全球三元软包动力电池的领军企业之一。其营收规模从2016年的4.69亿元增长到了2018年的22.76亿元,2019年上半年也达到了10.13亿元。然而就在其营收规模持续扩大的同时,扣非后净利润却在2018年和2019年上半年出现了亏损。

报告期,孚能科技一直存在大客户依赖现象,在2016年至2018年间,公司对第一大客户北汽集团销售收入占主营业务收入比重高达65.63%、87.57%和83.58%,2019年上半年,虽然第一大客户调整为长城集团,对北汽集团销售占比降为35.33%,但对长城集团的销售收入却占到了主营业务收入比重的56.06%,这种变化说明公司的大客户依赖情况依然是明显的。除此之外,梳理招股书中相关财务数据,《红周刊》记者还发现孚能科技存在营收虚增、大量现金支出去向不明的情况。

大客户依赖现象明显

招股书披露,孚能科技是一家新能源汽车动力电池系统整体技术方案的提供商,从其市场占有率来看,与宁德时代、比亚迪、国轩高科和力神电池公司相比仍是有一定差距的,尤其是对比宁德时代和比亚迪。2018年,宁德时代以17.54GWh装机量排名第一,市占率达41.3%;比亚迪以11.11GWh位居第二,市占率为20.1%,而排名第5的孚能科技的装机量却只有1.88GWh,市占率仅为3.3%。

一边是市场占有规模弱势,另一边则是大客户依赖现象非常明显,这导致公司在经营中话语权明显弱势。财报数据显示,孚能科技在2016年至2019年上半年,前五大客户销售收入占主营业务收入的比重分别高达99.97%、99.78%、99.77%和99.66%,其中和孚能科技关系最为密切的北汽集团,在2016年至2018年对其销售收入占主营业务收入比重分别达到了65.63%、87.57%和83.58%。虽然2019年1~6月,第一大客户调整为长城集团,对北汽集团销售占比降为了35.33%,但对长城集团的销售收入却占主营业务收入比重高达56.06%。而相比之下,宁德时代2018年前五大客户销售收入合计占主营业务收入的比重为42.34%,第一大客户占比为10.97%;比亚迪前五大客户销售收入合计占主营业务收入占比为27.16%,第一大客户占比为10.20%;国轩高科前五大客户销售收入合计占比为56.55%,第一大客户占比24.82%。很显然,仅从数据对比来看,孚能科技依赖大客户的现象明显,特别是对第一大客户的销售依赖尤其严重。

因存在高度的大客户依赖情况,也直接导致了孚能科技大量流动资金被大客户占用。招股书披露,孚能科技报告期内的应收账款规模不断扩展,由2016年末的24673.29万元提升至2018年末的163476.53万元,同比增长了135.8%和181.2%。2019年上半年,仅半年时间,债权规模就达到了88699.98万元。整体来看,孚能科技报告期内的债权规模分别占当期营业收入的比例的52.66%、43.43%、71.84%和87.54%。如此情况下,一旦大客户资金链出现问题,则必然导致公司坏账急速增长,进而拖累当期业绩表现。

营收数据存疑

招股书披露,2016年至2018年期间,孚能科技的营业收入从4.69亿元增长到了22.76亿元,同比增长185.7%和70%,整体规模虽然增长明显,但综合毛利率却呈逐年下滑趋势,分别为18.73%、16.48%和5.59%,如此的数据变化说明,企业的整体盈利能力是下滑的,而这也是为什么其扣非后净利润在2018年、2019年上半年出现亏损的重要原因之一。梳理表面繁荣的营收方面数据,《红周刊》记者发现繁荣的数据背后却有明显的不合理现象。

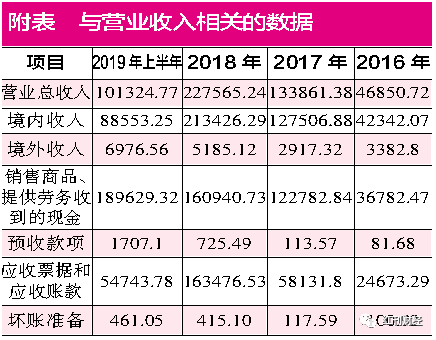

招股书披露,孚能科技2017年实现营业总收入133861.38万元,其中,主营收入130424.21万元(境内收入127506.88万元,境外收入2917.32万元),其它业务收入5794.96万元。按照当年17%和11%的增值税率测算,整体含税营收大约为158532.78万元。

同期,现金流量表中与营收相关的“销售商品、提供劳务收到的现金”为122782.84万元。负债表中预收款项新增31.89万元。在对冲同期与现金收入相关的预收款项影响后,与2017年营收相关的现金流入了122750.89万元。将含税营收与现金流勾稽,可发现有35781.89万元含税营收未能收现,理论上这将形成新增债权。

可事实上,2017年应收票据和应收账款、坏账准备的合计金额相比上一年相同项合计仅新增了33475.18万元,结果与理论新增债权相差了2306.71万元,这意味着2017年有2306.71万元营收存在虚增的嫌疑。

同样的逻辑去分析2018年的营收情况,可发现这一年已不是营收虚增问题了,而是债权出现异常增长。

2018年,孚能科技实现营业总收入为227565.24万元,其中主营业务收入为218611.41万元(境内收入为213426.29万元、境外收入为5185.12万元),其它业务收入为8953.83万元。根据财税[2018]32号文“从2018年5月1日起,纳税人发生增值税应税销售行为或者进口货物,原适用17%和11%税率的,税率分别调整为16%、10%”,按月平均计算税率,2018年孚能科技含税营收大约为263350.096万元。 共2页 [1] [2] 下一页 搜索更多: 孚能科技 |