����������

����2018��11�£����й�˾����ե�������ϵ���7����Ʒ�ļ۸���۷���Լ10%��

�����˴���۹���˾���º��IJ�Ʒ�ڽ�ե�˵��ն����ۼ۸��Ѿ�ֱ��3Ԫ�����У�80��װ���ڽ��ʴ��˿���ۼ�Ϊ2.5Ԫ;80��װ���ڽ��嵭ե�����ۼ�Ϊ2.7Ԫ��

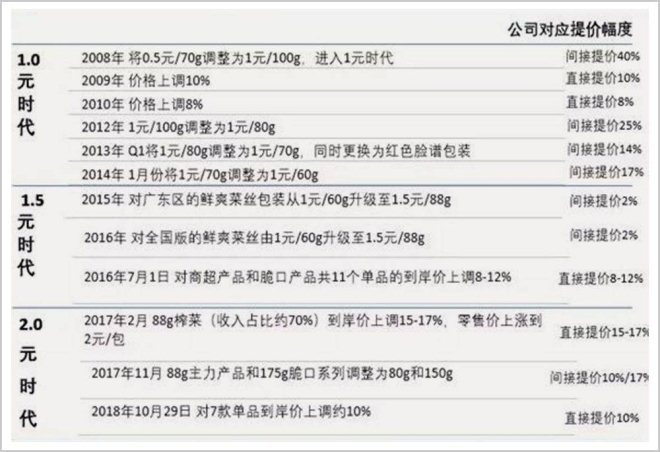

��������2008����ǰ��70gװ���ڽ�ե���ն����ۼ۽�Ϊ0.5Ԫ��

����10��䣬����ե���Ⱥ����12�Σ��ۼ���۷��Ƚӽ�400%��

�����������ۼ۸���ԣ�����ե���Ƿ�����Զ��ę́��

����2008�꣬ęָ́�����ۼ�Ϊ800Ԫ��2018��Ϊ1499Ԫ���Ƿ�����87.4%��������2650Ԫһƿ���ն˼۸���㣬231%���Ƿ��Բ�������ե�ˡ�

����2008�꣬����ե���״δ���Ǽ۸����dz������Ρ�

������һ�꣬��ѩ�ֺ�����ȫ�����ͷ�������30%���۸�����22%������ե��0.5Ԫһ�����ۼ��Ѿ������������ɱ�������Խ�����Խ�ࡣ

���������Ψһ�ij�·��

����������ڹ�˾�ڲ��;������������˺ܴ���������ҵ���ͻȻ������Ǽۣ����������߲����������������������

�����������ۣ�����ե�˷����������Ӧ��֮�ߣ���۵�ͬʱ���������������ߵĸ���������

�������գ�����ե��������Ʒ�����ۼ۸��0.5Ԫ������1Ԫ��ÿ�����ش�70g������100g��ͨ�����ַ�ʽ������ե�˼�����Լ23%����ʽ����1Ԫʱ����

����������Գɹ��ˡ����꣬ͨ����۵ķ�ʽ������ե�˷ǵ�û�п��𣬾�����������19%����˾�������ϲ������

�����˺���۳��˸���ե������ҵ��������������

����������۵�ͬʱ����������ե�˻�Ƶ��ʹ�ü��ٵ��������ķ�ʽ��ʵ�ֱ�����ۣ�

����2012�꣬100�˰�װ��ˮ��80�ˣ��������25%;2013����ˮ��70�ˣ��������14%��2014����ˮ��60�ˣ��ٴα������17%��3������������ե�˲�Ʒ�۸�������ά����1Ԫÿ������ʵ�ʼ۸�ȴ���������66.7%��

����ե��2008�������������ʷ��������Դ��Wind������֤ȯ�о���

����һϵ�е���ۣ��ø���ե�˵������Խʽ������2010����2018�꣬����ե�˵�������8.16���������Լ13��֣��긴��������Լ4.3%������˾�������0.56��Ԫ������6.62��Ԫ���긴�������ʽ�32%��

�����������Ƿ�Զ�������Ĺؼ����ڣ�ͨ����۵ķ�ʽ������ե�˵�ë����һ·�߸ߡ�2010�꣬��˾ë����Ϊ32.94%;��2018����ﵽ�Ƽ�¼��55.76%��

������۵��洦����ֹ�ڴˡ�

������Ʒ��ۺ���ե�˿�ʼ������������������֤ȯ�б���ʾ��2015�꣬����ե������ë����Ϊ40%��2018��������60%��Զ���������ֵ�����������ص����˾������û����ƹ�Ļ����ԣ��ܺõ��ƽ��˸���ե�˵������³����ԣ����������˲�Ʒ������

�������������ȫ��1200�����й�˾5����ƽ������ָ������ͳ�ƣ�ƽ����������Ʒ�۸�ÿ����1%����Ӫ��������8.7%���ܸ˸ߴ�8.7����

����Ҳ����˵��������ƶ���ҵ������������ѷ�ʽ��

��������ե�������Ǹ������ľ�Ӫ�ߡ�

���������Ҳ�и�ǰ�����Ӱ��������ѡ���ң����������û��Ӱ�죬��������������Ƶ�������Ҳ����֧δ������������������ʵ�ȳ��ߵ�Ʒ�ƣ�����վ�Ҳ�����ٽ�㣬һ�������ٽ�㣬������Ӱ��������Ը����������ԸΥ��

��������2019�꣬����ե�˵��ٽ�㿪ʼ���֡�

�����Ʊ���ʾ��2019�ϰ��꣬����ե�˽����ijɼ����������룺Ӫ��10.86��Ԫ��ͬ�Ƚ�����2.11%��������3.15��Ԫ��ͬ�Ƚ�����3.14%����������г�Ԥ�ڡ����У�2019��ڶ����Ⱦ�����Ϊ1.6��Ԫ����ȥ��ͬ���½���15.79%��

���������컨��

��������ե��Ƶ��ͨ�����������ҵ�����ܴ�һ��ԭ����ե����ҵ�ѽ�������г����ĵ�ʱ����

����ե�����й���ζƷ��ҵ���е�С�г����г���ģԼΪ60�ڡ����֮�£��ݲ˵��г���ģԼΪ500�ڣ��������г���ģҲ�ӽ�400�ڡ�

������ȥʮ���꣬ե��������������ͣ�͡�2007�꣬ȫ��ե����������Ϊ68.9��֣�����2018�꣬Ҳ��75��֡�

����ԭ����ͬ��������ե�˵��г���ģ������ե�����ڵĸ������ҹ�����ե��ԭ��——���ͷ�����ء�2011�꣬���������ͷ����ֲ���Լ50��Ķ;2016��ﵽ72.2��Ķ��2017����ֲ���Ϊ72.4��Ķ����������0.2��Ķ��ԭ�Ϲ����ӽ����͡�

�����������ռ�������С�г����·���һ·�����ɱ��ե����ҵ�ij���Ⱥͼ��ж�Ҳ�Ѿ��൱�ߡ�

����Euromonitor������ʾ��2008�꣬ե����ҵǰ5�����г��ݶ�֮��Ϊ50.5%��2017����������69.1%����ֹ��2017��ĩ���ڽ�ե���г��ݶ�ﵽ29.7%��

��������ζ�Ÿ���ե�˼�����������ʵ�ֱ���ʽ������

�������ָ���£�����ե��ѡ����������·��֧�Ź�˾�ļ����ɳ���һ����ۣ��߾�Ʒս�ԣ����ǿ���չ�����Ԫ����չ��

��������Ʒս���ƺ�����˳����

����2007�꣬����ե�˾����Ƴ��ۼ۸ߴ�2000Ԫ�������Ʒե�ˣ���������������ڸ�������˾����Ʒե�˵ļ۸���ǧԪ���ڣ����Ծ����������Ʊ���ʾ��2008-2010�꣬�Գ���ե��Ϊ��������Ʒ������Ӫ��ռ�ȷֱ��Ϊ1.16%��1.44%��1.95%��

����2017�꣬����ե���ٴ��ƽ�“��Ʒս��”�����У��ۼ�13Ԫ���ϵĸ߶�ƿװ“�·���”�������г�3�꣬���۶�������Լ10�������꣬����ե��ҵ�����ǣ���˾�ڲƱ��н������Ȳ������鹦��“��Ʒս��”����������Ʒե�˵�Ӫ�պ;�����ռ����������

�������ڽ���è�콢���У��ۼ�888Ԫ���ڽ�����ե�����������������ز��߶���Ʒ��������ֻ��3�ʡ�

��������չ��Ͷ�Ԫ����չҲ�Dz�ǿ���⡣

����2013�꣬����ե���Ƴ�“���ڽ�”ս�ԣ���ʼ����Ʒ��Ͷ����չ���

������һ�����£�����ե�˿�ʼ“��չ��ե�ˡ�ۯ�ض��ꡢ��魲ˡ��������ݲˡ�����ͺ���������Ģ���������ɵ���ز�ҵ��ҵ�ĸ��١������Ϳ��콻����Ϊ��������ҵ������չ���̵�”��

����2015��10�£�����ե����1.29��Ԫ�ļ۸�ɹ��չ������ݲ���ҵ֪��Ʒ��——�Ĵ���ͨ���չ������Ĵ���ͨ���г����ֲ��ס�2019���ϰ��꣬����Ϊ���ĵ��ݲ�ҵ�����˹�˾7.68%Ӫ�ա�

������������ȴ�Ǹ���ե��Ψһһ�γɹ��Ķ����չ���

����2016��4�£�����ե�˳ﻮ�չ���ζƷ��ҵ���۸��������ֹ;2017�꣬�����չ���������ҵʧ��;2018��3�£����ڼ۸������ͬҵ���������⣬����ե����ֹ�˶��Ĵ����Ǽ��Ĵ�ζ֮Ũ���չ���

������Ԫ���ƶ��£�ե��Ӫ��ռ�ȴ�2010���96.7%����2017���84.48%����2018�꣬��һ�����ֻ�����85.14%����Ԫ��֮·����ͣ�͡�

������Ʒս�ԺͶ�Ԫ������˫˫���衣������ҵ�컨��ĸ���ե�������ٴ�ѡ���ߺ��IJ�Ʒ��۵���·�����DZ�����10��12�Ρ��Ƿ�400%�ķ����ۡ�

�����ڸ���ե�˵Ĵ����£�ե����ҵҲ��ѡ������ۣ�80��װ��ζ���ء����ø�����Ȫե���ն��ۼ۾�������2Ԫ��

��2ҳ [1] [2] ��һҳ

��������: ����ե��