����������Ӫ�ֽ�����������

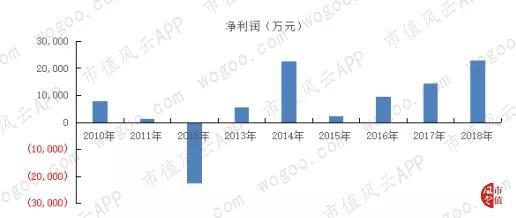

����1������ӯ��

�����Թ���ˮ��������������˾ҵ���������á�

�����ڷֺ췽�棬2010����2018��乲������6����Ϣ����ӯ�����棬��2012������⣬������ݹ�˾������ӯ��״̬��2018��ľ�������Ǵﵽ��2.31��Ԫ����Ȩƽ�����ʲ�������Ҳ�Ǵﵽ��11.23%�ĺóɼ���

����Ϊ�˼��ٷǾ�Ӫ����������˰�����صĸ��ţ����Dz�����һ��ָ��“��������”��������˾��Ӫ��Ļ���������

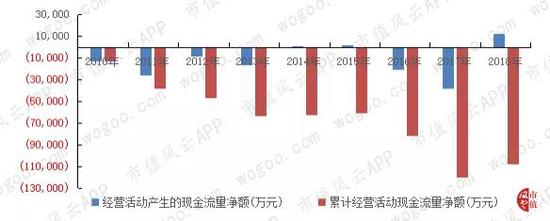

��������ͼ���Կ�������Ӫҵ��Ϊ��˾�����˴�����������������������ʮ��侭Ӫ�Ϊ��˾�����ĺ��������ۼƸߴ�6.92��Ԫ��

������ע����������=Ӫҵ����-Ӫҵ�ɱ�-Ӫҵ˰����-���۷���-��������-�������

����2����Ӫ��ֽ���������

�������ǣ�����ӯ������������õ�����£���˾�ľ�Ӫ��ֽ��������ֵò�û����ô�������⡣

����һ���棬��˾��������������������Ϊ������2012���⣩��2010����2018����ۼƺ�������ﵽ��6.92��Ԫ��

������һ���棬��Ӫ��ֽ�������γ��ִ���������2010����2018���ۼƾ�Ӫ��ֽ�Ϊ-10.79��Ԫ��

�����ɼ�������ˮ�����������뾭Ӫ��ֽ��������ݱ��롣

�����ġ��߿��

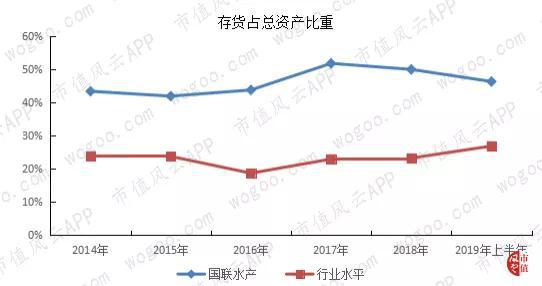

����1�����ռ���ʲ���һ��

��������2018��12��31�գ�����ˮ���Ĵ�������ֵΪ24.57��Ԫ��ռ���ʲ��ı��ظߴ�49.93%������ռ���˹���ˮ���İ�ڽ�ɽ��

����2019���ϰ����������½�����һ������Ȼ�ߴ�46%��

������������ҵ��ȣ�����ˮ����������ʲ��ı���Ҳ��ԶԶ�߳���ҵһ��ˮƽ����λ������

�����߿������������ҵ�������Ա�ֵ���ο�����ˮ������ˮ����ҵ����2018�����ˮ���Ĵ���У������Ʒ�����ֵΪ15.06��Ԫ���ڲ�Ʒ�����ֵΪ7.53��Ԫ��

�����ʻ�ˮ��Ʒ����Ȼ�����º�����������ʹ��ѧ�������䶳������Ҳ����������2005����ҳ�̨�ġ��ʡ���������ˮ��Ʒ�����������䶳��ƷӦ��װ��õ�������-15����-18�������ڣ��������ڲ��ó���9���¡�

����ʵ���ϣ����ʡ������࣬�����㡢Ϻ�������ȣ��������Ǻ��д������������IJ�����֬���ᣬ���Ա����ڱ���������Ҫ��һЩ��һ���ܴ�������ң������4������ʳ�á�

����2019��һ���ȣ�����ˮ�������������11.27��Ԫ����������������ˮ���Ŀ����Ʒ����2019��ڶ����Ȳ�������ϡ�

������ô��ʱ��Ĵ������֪�������߿ڸ���Σ�

����2������ת

��������ˮ�������������������ת���������ϳ��ֳ��������ƣ���2015������ת�����ﵽ���210�죬2018��һ������198�졣

�����ӹ�˾�����Ʒ�IJ����������������ˮ��ˮ��Ʒ��������������������Ѹ������״̬��2014����2018���������������������1.56����������������һ����

��������������������������������ʵĽ�������Ǵ������ò���������

��������2018��ĩ��ˮ��Ʒ������SSC��˾���Ŀ��ߴ�2.6��֡�

����������֪��ˮ��Ʒ����ֳ�����۾����м��������������ݹ���ˮ����������������ռ�����ݿ��Կ���������ˮ���IJ�Ʒ�����Ե������Ⱥ͵��ļ��ȵ�����Ϊ����ͬʱ�������ڵ�Ӫ�ղ��Ҳ�ڲ�����С��

��������۸�����ز������仯��ÿ���ȵĵ��������������ȶ�������2018������ȵ�����ռ�ȣ�2017��Ŀ����Ҫ��140�����������ϡ�

����������������ӹ�˾SSC��˾���Ļ���ȥ����ʱ�����Ҫ������

����3��������Ӱ��С

�������ܹ���ˮ����˵����ȫ�궼�ܲ�Ϻ�����Ǹ�����֪���������������ֳ���������Թ�˾�ܲ�����˵���������

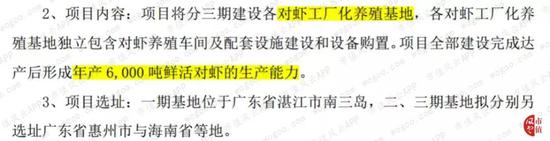

��������2016��8��9�չ���ȫ���ӹ�˾Ͷ�ʽ����Ϻ��������ֳ��Ŀ�Ĺ��棬����ˮ���ӹ�˾տ������ˮ������Ƽ�����˾���Գ��ʽ����Ϻ��������ֳ���ء�

������Ŀ��ɺ��γ�6000���ʻ��Ϻ������������

��������2018��ĩ�����繫˾��ֳ���乤������Ŀ����һ�ںͶ����깤�������ۼ�Ͷ��ռԤ�����Ϊ28.25%��

����Ҳ����˵����������ֳ�������Ķ�Ϻ������Զ����6000�֣��ڹ���ˮ����Ϻ�������ռ�Ȳ�����

�����ɴ˿ɼ�������ˮ���Ķ�Ϻ���������Դ�ͳ��ֳ��ʽΪ����

�����ɴ˿��Կ���������ˮ�������ڲ�����Ӫҵ���������С��ԭ��������ֳƽ�⼾���Բ�Ʒ��Ӧ������������ޣ���Ҫ�������ڲ�Ϻ������˾����ȥ��档

����4���������������

����2018�����ˮ���Դ��������1��Ԫ�ĵ���������ռ�����������3.9%��

�����������ֵռ���ʲ���һ�����ң������˸ߵ�����£���˾�Ĵ�������������Ƿ��㹻��֣�

�����塢��������

����1����Ȩת��Ӱ��Ͷ������

����տ������Ͷ�ʷ�չ����˾�����“����Ͷ��”��ԭ���ǹ���ˮ����ȫ���ӹ�˾��2013��10��18�գ����»�ͬ��������“����”���췶Χ�ĵؿ������ʹ��Ȩ�����Ϸ����������۳��ʹ���Ͷ�ʣ������ײ��ֻ����ʽ����ʺ����Ͷ�ʵ�ע���ʱ�Ϊ24��270��Ԫ��

��������Ͷ����Ҫ�ʲ�Ϊ������ӵ�е��������������79��385.29ƽ���ף��Լ��������ϵķ��ݽ����

������1��2014��Ͷ����������2.32��

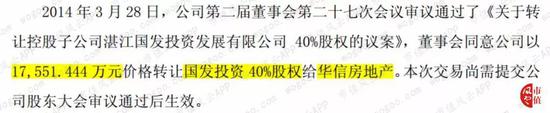

����2014��3��31�գ�����ˮ������17��551.444��Ԫ�۸�ת�ù���Ͷ��40%��Ȩ�����ŷ��ز������ݹ�˾���棬����Ŀ���������ӹ�˾�����ʽ𣬺���������Դ���Ż���˾���ܽṹ�����õؾ�Ӫ��˾��ҵ��

�������ת�õ��¹���ˮ��ɥʧ�˶Թ���Ͷ�ʵĿ���Ȩ���Ӷ��Թ���Ͷ���ɳɱ��������ΪȨ�淨����——����2014���걨���ù�Ȩת�õ��¹�˾Ͷ����������2.32��Ԫ��

������2��2018��Ͷ����������8774��Ԫ

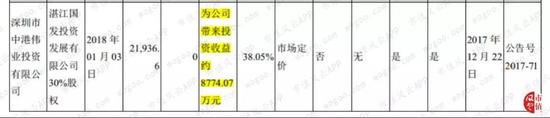

��������2017��12��22�գ�����ˮ��������Ͷ��ʣ���30%��Ȩת�ø����и�ΰҵ��ת�öԼ�Ϊ2.19��Ԫ��

�������ν��ף�������Ϊ2018.1.3��������ˮ��2018��ȴ�����Ͷ������Ϊ8��774��Ԫ��

������3����Ȩת�����δ�յ�

����Ȼ��������2019��6��30�գ������ι�Ȩת������1.94��Ԫ��δ�յ���

�����걨��ʾ�����漰���ʲ���Ȩ��ծȨծ��/��Ȩ�ڽ�������Ѿ�ȫ�����������ݽ���Э�鸶�ʽ��Լ������Ȩת�ÿ������֧��������ˮ�������Ӧ��Ͷ�����Ͷ�ʵ����ؽ�������Ͷ��ʹ��ǰ���塣

����������ˮ���ڹ�Ȩת�ÿ�δ����֮ǰ���ͽ�����Ͷ�ʵ��ʲ���Ȩ��ת�ø��˽����֣��ҵ����ȷ����ȫ��Ͷ�����棬δ�����˻��ɡ�

����2����Ȩ��Ѻ���ʲ�����

������1����Ȩ��Ѻ������

�����������գ�����ˮ���Ĵ�ɶ��Ѿ��ۼ���Ѻ�˸ù�˾ 20��807.76 ��ɹ�Ʊ��ռ�ܹɱ������ﵽ��23.18%��

������2���ʲ�����

��������2018���걨������ˮ�����ڽ�����ʶ������ʲ���ĩ����ԭֵ�ߴ�13.80��Ԫ��ռ���ʲ�����ԭֵ�������˼�ֵ���۾ɼ�̯������27%���ҡ�

����2019���б���δ����ƣ���ʾ�����ڵ���Ѻ���ʲ�����ȼ��٣����������ʲ��������ֵ�Ըߴ�8.42��Ԫ��

�����������˵������ˮ�����ʽ�����ô���ɡ�

��������

��������ˮ�����ҹ���ҵ���ϴ���Ʒ������Ŀ���ڸ����̳��ж��ܼ���������Ӱ�������Ҳ��ϲ�ˣ�������������Ͷ���ߴ��ݷֺ�Ľݱ���

�������ǣ�ͨ���Թ�˾�������ݳ�˿���룬���ƾ����֣���ҹ�˾Ҳ��������ɵ㣺

����һ��ë���ʵ���������ڲ�Ʒ�۸��½��ɱ��������룻

�������dz�������������г����жȽϵͲ�����

����������Ȼ����ӯ�������Ǿ�Ӫ��ֽ��������أ�

�������Ǹ߿�棬�����ֵռ���ʲ���һ�����ң����Ʒ���ʲ�����

������Դ�� ��ֵ���� ���� | ������

��2ҳ ��һҳ [1] [2]

��������: ����ˮ��