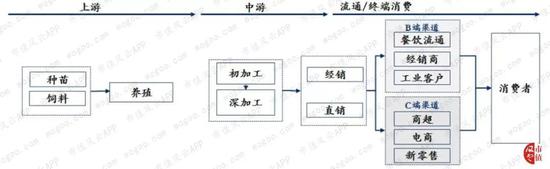

ЁЁЁЁзїЮЊвЛИізЪЩюГдЛѕЃЌЪГЦзРядѕУДФмЩйЕУСЫЖдЯКФиЃЌгШЦфЪЧФЯУРАзЖдЯКЃЌвдЦфгЊбјЗсИЛЁЂШтжЪЯИФлЮХУћгкВЭзРЁЃ

ЁЁЁЁВЛЙмЪЧгЭьЫЁЂЫжеЈЁЂРБГДЁЂЧхеєЁЂНДБЌЛЙЪЧЫЎжѓЃЌдѕУДзідѕУДКУГдЃЌецФЫШЫМфУРЮЖЁЃ

ЁЁЁЁЙњСЊЫЎВњЃЌЪ§ЪЎФъРДзЈзЂгкЯКвЕЃЌЪЧжаЙњЖдЯКаавЕЕФСњЭЗРЯДѓЃЌжївЊВњЦЗОЭЪЧФЯУРАзЖдЯКЃЌдкжаЙњГіПкУРЙњЖдЯКЕФЪаГЁжаеМгаживЊЕиЮЛЁЃ

ЁЁЁЁздЩЯЪавдРДЃЌВЛЙмЪЧЭтНчОКељШеЧїМЄСвЛЙЪЧбјЯКвЕВЁКІЦЕЗЂЃЌЙњСЊЫЎВњЖрФъЃЈГ§2012ФъЭтЃЉСЌајгЏРћЁЃ

ЁЁЁЁФЧУДЃЌУРЮЖЖдЯКБГКѓЕФЙњСЊЫЎВњЪЧвЛМвдѕбљЕФЙЋЫОФиЃП

ЁЁЁЁвЛЁЂЙЋЫОЛљБОЧщПі

ЁЁЁЁ1ЁЂЙЋЫОМђНщ

ЁЁЁЁЙњСЊЫЎВњЃЈ300094.SZЃЉЃЌЧАЩэЮЊеПНЙњСЊЫЎВњПЊЗЂгаЯоЙЋЫОЃЌГЩСЂгк2001Фъ3дТЃЌ2008Фъ4дТећЬхБфИќЩшСЂеПНЙњСЊЫЎВњПЊЗЂЙЩЗнгаЯоЙЋЫОЁЃ

ЁЁЁЁЃЈ1ЃЉжїгЊвЕЮё

ЁЁЁЁЙњСЊЫЎВњЕФжїгЊвЕЮёПЩЛЎЗжЮЊбјжГвЕЮёЁЂМгЙЄЯњЪлвЕЮёЁЂжжУчвЕЮёКЭЫЧСЯвЕЮёЫФИіАхПщЁЃ

ЁЁЁЁДгНќШ§ФъИївЕЮёАхПщЕФгЊЪеЧщПіРДПДЃЌбјжГвЕЮёКЭжжУчвЕЮёВЛЖЯЮЎЫѕЃЌЫЧСЯвЕЮёБЃГжЮШЖЈЃЌМгЙЄЯњЪлвЕЮёбИЫйРЉеХЁЃ

ЁЁЁЁдкВњЦЗЗНУцЃЌЙњСЊЫЎВњзїЮЊвдЖдЯКВњЦЗЮЊКЫаФЕФзлКЯЫЎВњЦЗЬсЙЉЩЬЃЌжївЊЬсЙЉЖдЯККЭТоЗЧгужжУчЁЂЫЎВњЫЧСЯЁЂЖдЯККЭТоЗЧгуЕШЫЎВњЦЗГѕМгЙЄВњЦЗМАЩюМгЙЄЪГЦЗЕШЁЃ

ЁЁЁЁЙигкЫЎВњЦЗЕФГѕМгЙЄКЭЩюМгЙЄЗНУцЃЌвдЖдЯКЮЊР§ЃЌГѕМгЙЄЪЧжИНЋЯКећЬхЛђШЅЭЗЁЂЦЄЁЂПЧЁЂШЅФкдрЁЂШЅЙЧЁЂРоРЃЛђЧаПщЁЂЧаЦЌЃЌОБљЯЪЁЂРфЖГЁЂРфВиЕШБЃЯЪЗРИЏДІРэЁЂАќзАЕШМђЕЅМгЙЄДІРэЃЌжЦГЩЫЎВњЖЏЮяГѕжЦЦЗЁЃ

ЁЁЁЁгыЫЎВњЦЗГѕМгЙЄЯрБШЃЌЩюМгЙЄЪГЦЗашдкВњЦЗжжРрЁЂАќзАЁЂПкЮЖЕШЖрЗНУцНјааММЪѕЙЄвеМАжЪСППижЦЫЎЦНДДаТЁЃвђМгЙЄЙЄвеНЯЮЊИДдгЃЌВњЦЗИНМгжЕИпЁЃ

ЁЁЁЁЫцзХЙњСЊЫЎВњВњвЕСДНЈЩшЕФж№ВНЭъЩЦЃЌЩюМгЙЄБШР§вВдкж№ВНЬсИпЁЃ

ЁЁЁЁИљОнРњФъРДЩцМАеўИЎВЙжњЕФЯюФПаХЯЂЃЌЙњСЊЫЎВњетаЉФъРДЭЖзЪЕФЯюФПЖргыЖдЯКЃЈжївЊЪЧФЯУРАзЖдЯКЃЉКЭТоЗЧгуЕФЗБг§ЁЂбјжГМАЩњВњЯпНЈЩшгаЙиЁЃ

ЁЁЁЁгЩДЫПЩМћЃЌЫфШЛПЊЗЂСЫВЛЩйЦфЫћВњЦЗЃЌЕЋвРШЛЮоЗЈКГЖЏЖдЯКдкЙњСЊЫЎВњЕФКЫаФЕиЮЛЁЃ

ЁЁЁЁЃЈ2ЃЉВњЯњМОНкадЬиеї

ЁЁЁЁЙЋЫОЕФжївЊОгЊЦЗжжЖдЯКЕФбјжГДцдкНЯЮЊУїЯдЕФМОНкадЬиеїЁЃ12дТжС3дТЮЊЖдЯКбјжГЕМОЃЌвЛАу4дТжС11дТЮЊЖдЯКбјжГЕФЭњМОЁЃ

ЁЁЁЁЙњСЊЫЎВњЕФСэвЛВњЦЗЪЧТоЗЧгуЁЃТоЗЧгуЪЧЕЫЎбјжГгуРрЃЌвВФмЩњЛюгкВЛЭЌбЮЗнКЌСПЕФЯЬЫЎжаЁЃбјжГжївЊМЏжадкЙуЖЋЁЂЙуЮїЁЂКЃФЯЕШЮТЖШНЯИпЕФЕиЧјЃЌвдГиЬСОЋбјЮЊжїЁЃ

ЁЁЁЁТоЗЧгуВЛФЭЕЭЮТЃЌдкЫЎЮТ10ЁцзѓгвОЭЛсЖГЫРЁЃ

ЁЁЁЁПЩвдПДГіЃЌЙњСЊЫЎВњЕФжївЊВњЦЗЖдЯККЭТоЗЧгуЃЌЦфбјжГКЭЯњЪлОљОпгаУїЯдМОНкадЬиеїЁЃ

ЁЁЁЁЫфШЛНЈЩшСЫЗтБеЙЄГЇбјжГЛљЕиЃЌЕЋЪЧВњСПЮоЗЈгыДЋЭГбјжГЗНЪНЯрБШЃЌМОНкадЯожЦШдШЛДцдкЃЈКѓУцЛсгаЬсЕНЃЉЁЃ

ЁЁЁЁ2ЁЂОгЊФЃЪН

ЁЁЁЁФЯУРАзЖдЯКзд1988Фъ7дТв§ШыЮвЙњвдРДЃЌвдЦфШтЖрЯЪФлЁЂПЧБЁЬхЗЪЁЂГіШтТЪДѓгк60%ЁЂЩњГЄЫйЖШПьЃЈ60ЬьЩЯЪаЃЉЁЂЪЪбЮЖШЙуЁЂЪГаддгЕШЬиЕуЖјГіУћЃЌбјжГУцЛ§КЭУмЖШзд2005ФъЦ№ВЛЖЯХЪЩ§ЖјГЩЮЊЯКРрЕквЛДѓЦЗжжЁЃ

ЁЁЁЁЮЊСЫЙцБмДЋЭГбјжГЗНЪНЕФШБЯнЃЌаавЕФкБШНЯЯШНјЕФЪЧВЩгУЗтБеЪНЙЄГЇЛЏбјжГФЃЪНЁЃЗтБеЪНЙЄГЇЛЏбјжГОпгаГиЬСжмзЊРћгУПьЁЂбјжГГЩЙІТЪИпЁЂВњСПЬсЩ§УїЯдЧвЮШЖЈЕШЬиЕуЁЃ

ЁЁЁЁЖјЧвЃЌДЫФЃЪНПЩвдМѕЩйздШЛЦјКђБфЛЏЁЂЬьЦјджКІЕШЖдбјжГЕФВЛРћгАЯьЃЌНЕЕЭаавЕЕФМОНкадЬиеїЁЃ

ЁЁЁЁ2016ФъЙњСЊЫЎВњзХЪжНЈЩшЖдЯКЙЄГЇЛЏбјжГЛљЕиЃЌЯюФПМЦЛЎзмЭЖзЪВЛГЌЙ§4.8вкдЊЃЌЦфжавЛЦкЛљЕиЙцЛЎЭЖзЪ1.7вкдЊЃЌЖўЁЂШ§ЦкЛљЕиЙцЛЎЭЖзЪВЛГЌЙ§3.1вкдЊЁЃ

ЁЁЁЁЙњСЊЫЎВњВЩгУШЋВњвЕСДОгЊФЃЪНЃЌВњвЕСДИїЛЗНкЙиЯЕШчЯТЭМЫљЪОЃК

ЃЈзЂЃКЩЯЭМРДздЙњСЊЫЎВњ2019ФъжаБЈЃЉ

ЁЁЁЁ3ЁЂжївЊЪаГЁ

ЁЁЁЁЃЈ1ЃЉЭтЯњЮЊжї

ЁЁЁЁЙњСЊЫЎВњЪЧЙњФкЙцФЃзюДѓЕФЖдЯКМгЙЄЯњЪлЦѓвЕЃЌгЕгаЖдЯКЁЂТоЗЧгуЫЋBAPЫФаЧШЯжЄЁЃ

ЁЁЁЁЙњСЊЫЎВњЕФЯњЪлЗНЪНАќРЈЙњФкЯњЪлКЭЙњЭтЯњЪлСНжжЃЌЙњСЊЫЎВњдкЭтЯњвЕЮёжажївЊЭЈЙ§УРЙњШЋзЪзгЙЋЫОSSCЙЋЫОЕФЯњЪлЧўЕРЁЂИїДѓеЙЛсЛђепЦфЫћвЕЮёЛњЛсгыПЭЛЇНјааГѕВННгДЅЁЃ

ЁЁЁЁЙњСЊЫЎВњЕФВњЦЗЯњЪлвдЙњЭтЯњЪлЮЊжїЃЌ2018ФъМАжЎЧАЭтЯњЪеШыдкзмгЊЪежаЫљеМЕФБШР§Ољдк65%вдЩЯЃЌВЛЙ§2019ФъЩЯАыФъФкЯњЙцФЃгыЧАЦкЯрБШгаСЫНЯДѓЗљЖШЕФдіГЄЁЃ

ЁЁЁЁЃЈ2ЃЉжївЊУГвзЙњЪЧУРЙњ

ЁЁЁЁИљОн2019ФъжаБЈЃЌНёФъ1-6дТЗнЕФЗЧУРЪаГЁЯњЪлЪеШыЮЊ3.96вкдЊЃЌеМЭЌЦкЙњЭтЯњЪлЪеШыЕФ31%ЁЃ

ЁЁЁЁгЩДЫПЩМћЃЌМДЪЙЗЧУРЪаГЁдкПьЫйРЉДѓЃЌУРЙњвРШЛЪЧЙњСЊЫЎВњЕФЪзвЊГіПкЙњЃЌ2018ФъМАжЎЧАЃЌЖдУРУГвзГіПквЕЮёЪеШыЖдЙЋЫОзмгЊЪеЕФЙБЯздк70%вдЩЯЁЃ

ЁЁЁЁ4ЁЂаавЕЗжЮі

ЁЁЁЁЃЈ1ЃЉаавЕМЏжаЖШЕЭ

ЁЁЁЁЫЎВњаавЕећЬхГЪЯжЯИЗжЦЗРржкЖрЁЂаавЕИпЖШЗжЩЂЕФзДЬЌЁЃ

ЁЁЁЁФПЧАЙњФкЫЎВњЦѓвЕСњЭЗаЇгІЩаЮДЬхЯжЃЌгыЙњМЪгцвЕОоЭЗдкгЊЪеЙцФЃКЭЪаГЁеМгаТЪЗНУцЯрБШЛЙгаНЯДѓЕФЗЂеЙПеМфЁЃ

ЁЁЁЁВњвЕСДЩЯгЮЕФбјжГЛЇНЯЗжЩЂЃЌзЪН№ЖЬШБЃЌПЙЗчЯеФмСІНЯВюЃЌЫЎВњЫЧСЯгЊбјХфЗНЕФбаЗЂЯрЖджЭКѓЃЌжааЁЫЎВњМгЙЄЦѓвЕЖдаТВњЦЗЕФбаЗЂЭЖШыНЯЩйЃЌЫЎВњЦЗОЋЩюМгЙЄБШР§ВЛИпЁЃ

ЁЁЁЁЭГМЦ9МвгцвЕЩЯЪаЙЋЫО2018ФъЖШИлАФЬЈМАОГЭтвЕЮёЪеШыЃЌКЯМЦВХ80.24вкдЊШЫУёБвЃЌНјвЛВНбщжЄаавЕМЏжаЖШНЯЕЭЕФЪТЪЕЁЃ

ЁЁЁЁВЛЙ§ЃЌ9МвгцвЕЩЯЪаЙЋЫОЕФжїгЊВњЦЗИїгаВЛЭЌЁЃБШШчЃЌтЏзгЕКЪЧТєЩУГЄИљОнВЦЮёдьМйЕФашЧѓЫцЪБзМБИ“ХмТЗ”ЕФКЃВЮБЋгуЁЂЯКвФЩШБДЕФЃЛПЊДДЙњМЪжїДђН№ЧЙгуЃЛАйбѓЙЩЗнЪЧЙњФкТоЗЧгуВњЯњЕФРЯДѓЃЌЕЋЪЧЙЋЫОжївЊППЫЎВњЫЧСЯзЌЧЎЁЃ

ЁЁЁЁетаЉЙЋЫОБЫДЫжЎМфВњЦЗЭЌжЪЛЏГЬЖШгаЯоЃЌИќЖрЕФЪЧУцСйРДзджааЁЦѓвЕЕФОКељЁЃ

ЁЁЁЁЃЈ2ЃЉФкЯњVSЃЎЭтЯњ

ЁЁЁЁДгећИігцвЕРДПДЃЌГіПкЪеШыеМБШЃЈжаЮЛЪ§ЃЉЮШЖЈдк50%зѓгвЃЌФкЯњКЭЭтЯњЗнЖюЯрЕБЁЃ

ЁЁЁЁВЛЙ§ЃЌгЩгкУГвзеНМАЙњФкбјжГГЩБОЩ§ИпЕШЮЪЬтЃЌУРЙњЖдЯКНјПкУГвзж№ВНзЊЯђЖЋФЯбЧЪаГЁЁЃЙњСЊЫЎВњЕФГіПкЪеШыдкзмгЊЪежаЫљеМЕФБШжиГЪЯТНЕЧїЪЦЃЌЙЋЫОДгГіПкЮЊжїж№ВНЯђФкЯњзЊвЦЁЃ

ЁЁЁЁЖўЁЂРћШѓЕНЕзМИЗжец

ЁЁЁЁ1ЁЂУЋРћТЪЛћИп

ЁЁЁЁгЩгкКЃЙиаХЯЂЭјднЭЃЙЋВМ2018ФъЪ§ОнЃЌЗчдЦО§ВЩгУУРЙњЙйЗНЙЋВМЕФУГвзЪ§ОнЗжЮіЙњСЊЫЎВњЕФГіПкЪеШыЮЪЬтЁЃ

ЁЁЁЁЃЈ1ЃЉВњЦЗЕЅМлЯТНЕ

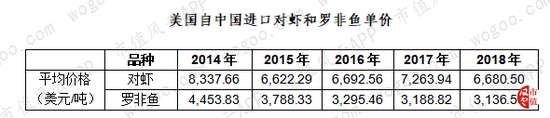

ЁЁЁЁУРЙњКЃбѓгцвЕОжЃЈNOAA FisheriesЃЉЙйЭјаХЯЂЯдЪОЃЌНќЮхФъРДУРЙњзджаЙњНјПкЖдЯКСПВЛЖЯдіМгЃЌНјПкТоЗЧгуСПгаЫљЯТНЕЃЌетСНжжВњЦЗЕФУГвзЖюећЬхЩЯдкЮЎЫѕЁЃ

ЁЁЁЁОпЬхПДЃЌ2018ФъУРЙњДгжаЙњНјПкЕФЖдЯКЪ§СПЮЊ5.08ЭђЖжЃЌНјПкЕФТоЗЧгуЪ§СПЮЊ14.21ЭђЖжЃЌНјПкЖюКЯМЦ7.85вкУРдЊЃЌелКЯГЩШЫУёБвНќ52вкдЊЃЈШЁ2018ФъУРдЊЖдШЫУёБвЛуТЪжаМфжЕ6.61730ЃЉЁЃ

ЃЈЪ§ОнРДдДЃКУРЙњКЃбѓгцвЕОжЃЈNOAAFisheriesЃЉЙйЭјЃЉ

ЁЁЁЁИљОнНјПкН№ЖюКЭНјПкСППЩвдЫуГіВњЦЗЕФЦНОљМлИёЃЌНсЙћЯдЪОЃЌДг2014ФъжС2018ФъЮвЙњЖдУРЙњГіПкЕФЖдЯККЭТоЗЧгуМлИёВЛЖЯЯТНЕЃЌ2014ФъУПЖжЖдЯКЦНОљПЩТєЕН8ЃЌ337.66УРдЊЃЌЕЋЪЧЕНСЫ2018ФъУПЖжжЛФмТє6ЃЌ680.50УРдЊЃЌЮхФъМфМлИёЯТНЕСЫНќ20%ЃЛТоЗЧгуЮхФъМфМлИёЯТНЕЗљЖШдк30%зѓгвЁЃ

ЁЁЁЁЃЈ2ЃЉЕЅЮЛГЩБОЩЯЩ§

ЁЁЁЁгЩгкЙњСЊЫЎВњВЦБЈжаЮДЙЋВМЖдЯККЭТоЗЧгуЕШЫЎВњЦЗЕФЯъЯИаХЯЂЃЌЗчдЦО§ВЩгУЫЎВњЦЗгЊвЕГЩБОКЭЯњЪлСПРДЙРЫуЕЅЮЛГЩБОЁЃ

ЁЁЁЁзмЬхРДПДЃЌдкЮДПМТЧВњЦЗНсЙЙЕФЧщПіЯТЃЌ2014ФъжС2018ФъЙњСЊЫЎВњЕФЫЎВњЦЗЕЅЮЛГЩБОГЪЯжГіЩЯЩ§ЧїЪЦЃЈГ§СЫ2016ФъЃЉЃЌЮхФъМфЕЅЮЛГЩБОЕФдіГЄЗљЖШдк13%зѓгвЁЃ

ЁЁЁЁЃЈ3ЃЉУЋРћТЪБГРыЗжЮі

ЁЁЁЁЖдгкЭтУГЮЊжїЧвжївЊГіПкЙњЪЧУРЙњЕФЙњСЊЫЎВњРДЫЕЃЌгЩгкУРЙњзджаЙњНјПкЕФЖдЯККЭТоЗЧгуЕЅМлВЛЖЯЯТНЕЃЌЖјЙЋЫОГіВњЫЎВњЦЗЕФЕЅЮЛГЩБОећЬхЩЯЩ§ЃЌЦфЯњЪлУЋРћТЪгІИУЯТНЕВХЖдЁЃ

ЁЁЁЁЕЋЪЧЃЌЙњСЊЫЎВњдк2014ФъжС2018ФъЕФЯњЪлУЋРћТЪећЬхЩЯВЛНЕЗДЩ§ЃЌгыЮвУЧЧАУцЕФЗжЮіУЌЖмЁЃ

ЁЁЁЁ2ЁЂГіПкЪеШыЛћИп

ЁЁЁЁЗчдЦО§ДѓжТЙРЫуСЫЙњСЊЫЎВњГіПкЪеШыеМУРЙњзджаЙњНјПкЖдЯККЭТоЗЧгуН№ЖюЕФБШР§ЃЌПЩвдПДГіЃЌЙњСЊЫЎВњдкжаЙњЯрЙиВњЦЗЖдУРГіПкЖюжаЫљеМЕФБШжиВЛЖЯЬсИпЁЃ

ЁЁЁЁдкВЛПМТЧЦфЫћвђЫиЕФЧщПіЯТЃЌ2018ФъЙњСЊЫЎВњГіПкЕФЖдЯККЭТоЗЧгуН№ЖюеМЕНСЫУРЙњЖджаЙњНјПкЖюЕФ59%ЁЃ

ЁЁЁЁЬШШєАДЗЧУРУГвзГіПк30%ЃЈБЃЪиЙРМЦЃЉЁЂЦфЫћЫЎВњЦЗеМБШ20%ЃЈМйЩшЃЉРДЙРЫуЃЌ2018ФъЙњСЊЫЎВњГіПкЖювВеМЕНСЫУРЙњНјПкЖюЃЈЖдЯККЭТоЗЧгуЃЉЕФ33%ЁЃ

ЁЁЁЁБИзЂЃКгЩгкШБЗІЪ§ОнЃЌдкЙРЫуЙњСЊЫЎВњГіПкЪеШыеМУРЙњзджаЙњНјПкЖдЯККЭТоЗЧгуН№ЖюЕФБШР§ЪБЮДПМТЧЃКЃЈ1ЃЉЦфЫћЫЎВњЦЗЕФГіПкЃЛЃЈ2ЃЉЙњСЊЫЎВњЖдУРЙњвдЭтЙњМвЕФГіПкЖюЃЛЃЈ3ЃЉШЫУёБвЖдУРдЊЛуТЪВЈЖЏЃЛЃЈ4ЃЉЙњСЊЫЎВњЭтЯњЪеШыШЗШЯгыУРЙњНјПкН№ЖюжЎМфДцдкВювьЃЌЕШЁЃ

ЁЁЁЁЖјетИіЙРЫуЕФНсЙћЃЌгыаавЕИпЖШЗжЩЂЁЂОКељШеЧїМЄСвЕФЧщПіЪЧУЌЖмЕФЁЃ

ЁЁЁЁЮЊСЫНјвЛВНбщжЄЙњСЊЫЎВњдкЖдЯККЭТоЗЧгуетСНжжВњЦЗЕФВњЯњЗНУцУЛАьЗЈвЛМвЖРДѓЃЌЯТУцВЩгУЁЖ2018ФъжаЙњгцвЕЭГМЦФъМјЁЗЕФЯрЙиЪ§ОнНјааБШНЯЫЕУїЁЃ

ЁЁЁЁ3ЁЂЪаГЁжЇХфФмСІНЯаЁ

ЁЁЁЁЙњСЊЫЎВњвдГіВњФЯУРАзЖдЯКЮЊжїЁЂТоЗЧгуЮЊДЮЃЌЛЙгаЛЂЯКЁЂАЂИљЭЂКьЯКЕШЦфЫћВњЦЗЁЃ

ЁЁЁЁ2017ФъЃЌЙњСЊЫЎВњЕФЫЎВњЦЗЩњВњСПЪЧ60ЃЌ163.67ЖжЃЛЭЌФъШЋЙњКЃЫЎбјжГЕФФЯУРАзЖдЯКВњСПЪЧ1ЃЌ080ЃЌ791ЖжЃЌЕЫЎбјжГЕФФЯУРАзЖдЯКВњСПЪЧ591ЃЌ496ЖжЃЌТоЗЧгуВњСПЪЧ1ЃЌ584ЃЌ680ЖжЁЃ

ЁЁЁЁМйЩшЙњСЊЫЎВњЕФЫЎВњЦЗШЋВПЪЧФЯУРАзЖдЯККЭТоЗЧгуЃЌдкЪаГЁжаЫљеМЕФЗнЖювВВЛзу2%ЁЃПЩМћЃЌЙњСЊЫЎВњЖдЪаГЁЕФжЇХфФмСІгаЯоЁЃ

ЁЁЁЁФЯУРАзЖдЯККЃЫЎбјжГВњСПЃК

ЁЁЁЁБИзЂЃКЮДЛёШЁЁЖ2019ФъжаЙњгцвЕЭГМЦФъМјЁЗЯъЯИаХЯЂЃЌВЩгУЁЖ2018ФъжаЙњгцвЕЭГМЦФъМјЁЗЖд2017ФъЕФЯКвЕНјааЫЕУїЃЌЪ§ОнРДдДЯТЭЌЁЃ

ЁЁЁЁФЯУРАзЖдЯКЕЫЎбјжГВњСПЃК

ЁЁЁЁТоЗЧгуВњСПЃК

ЁЁЁЁМШШЛЖдЫЎВњЪаГЁУЛгаЧПДѓЕФЪаГЁжЇХфЕиЮЛЃЌФЧУДЃЌе§ГЃЧщПіЯТЙњСЊЫЎВњКмФбдкЖдУРУГвзЩЯеМгаШчДЫИпЕФБШжиЁЃЫљвдЃЌЙњСЊЫЎВњЕФГіПкЪеШыДцдкНЯДѓЕФвЩЮЪЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: ЙњСЊЫЎВњ