|

�����ɹ����ݲ�����

��������Ӫ�շ��������нϴ��쳣�⣬��ӹɷݵIJɹ���������ͬ�������ɵ㡣

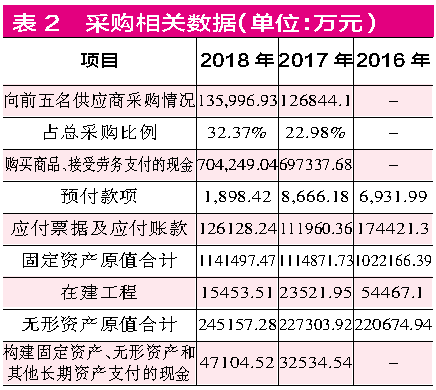

����2017�ꡢ2018�꣬��ӹɷ���ǰ������Ӧ�̲ɹ����ֱ�Ϊ12.68��Ԫ��13.6��Ԫ���ֱ�ռ�ܲɹ��������22.98%��32.37%���ɴ�������2017�ꡢ2018��ɹ��ܶ�Ϊ55.2��Ԫ��42.01��Ԫ�������ǵ�17%����ֵ˰Ӱ�죬��������ĺ�˰�ɹ����ֱ�Ϊ64.58��Ԫ��49.16��Ԫ��

������ͬ���ֽ��������У���˾“������Ʒ����������֧�����ֽ�”�ֱ�Ϊ69.73��Ԫ��70.43��Ԫ��������Ԥ������������1734.19��Ԫ��-6767.76��ԪӰ�������ɹ���ص��ֽ�֧���ֱ�ﵽ��69.56��Ԫ��71.1��Ԫ��

��������˰�ɹ����ֽ�֧���������2017���2018���ֽ�֧���Ⱥ�˰�ɹ��ֱ�����4.98��Ԫ��21.95��Ԫ����������˵�������Ӧ������Ӧ�÷ֱ����4.98��Ԫ��21.95��Ԫ�ź�����

��������ʵ�ϣ���ӹɷ�2017���2018���Ӧ������ֱ�Ϊ11.2��Ԫ��12.61��Ԫ�������һ�꣬2017�������6.25��Ԫ��2018��δ������1.42��Ԫ��������һ��������۽�����������У�2017��Ӧ����������۽��������1.27��Ԫ��2018��Ӧ������������۽������23.36��Ԫ��

������ô��Ӧ������ı仯�Ƿ��ܵ��������ص�Ӱ���أ��ݹ�˾�Ʊ����ݣ�2017�ꡢ2018�꣬��ӹɷݹ̶��ʲ����ڽ����̡������ʲ�֮���ܹ��ֱ�Ϊ136.57��Ԫ��140.21��Ԫ��������ֱ�������6.84��Ԫ��3.64��Ԫ��ͬ�ڣ������̶��ʲ��������ʲ������������ʲ�֧�����ֽ�ֱ�Ϊ3.25��Ԫ��4.71��Ԫ��������㣬������2017��Ӧ�����Ӧ��Ӧ����3.59��Ԫ��2018��Ӧ������Ӧ��Ӧ����1.07��Ԫ��

������Ȼ�����㿼���˵���Ĺ̶��ʲ����ڽ����̡������ʲ������������Ҳ������ǰ������ݲ��졣���У�2017���2018����Ȼ����2.32��Ԫ��22.29��Ԫ�����ݲ��졣

��������������˲���

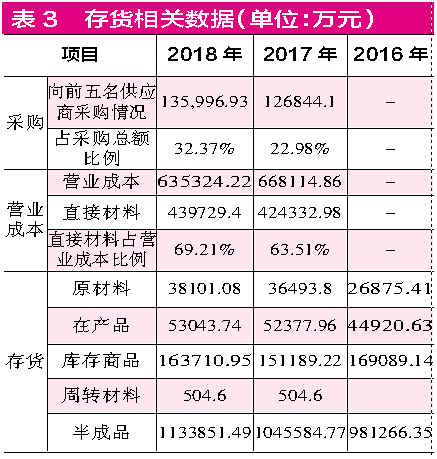

��������Ӫ�����ݡ��ɹ������е��ɵ��⣬��ӹɷݵĴ������ͬ������ܿ������߲��⡣�ݲƱ���¶��2017�ꡢ2018�꣬��ӹɷ���ǰ������Ӧ�̲ɹ����ֱ�Ϊ12.68��Ԫ��13.6��Ԫ���ֱ�ռ�ܲɹ������Ϊ22.98%��32.37%���ɴ�������2017�ꡢ2018���ܲɹ���Ϊ55.2��Ԫ��42.01��Ԫ��

�����ڲƱ��У���ӹɷݻ���¶��Ӫҵ�ɱ��Ĺ��ɣ�2017���2018��Ӫҵ�ɱ��е�ֱ�Ӳ��Ͻ��ֱ�Ϊ66.81��Ԫ��63.53��Ԫ��ռӪҵ�ɱ������ֱ�63.51%��69.21%�����ܲɹ�����ֱ�Ӳ���������ֱ�õ�12.76��Ԫ��-1.96��Ԫ�IJ���Ҳ��ζ�ţ���������˵��2017��IJɹ�������������Ӫҵ�ɱ��еIJ��֣���Ӧ��12.76��Ԫ��ԭ���ϼ��뵱����������У���2018��������Ҫ���Ĵ����Լ1.96��Ԫ��ԭ���ϡ�

�����鿴2017���2018����ӹɷݵĴ�����ɣ����У�ԭ���Ϸֱ������������9618.39��Ԫ��1607.28��Ԫ����“�ڲ�Ʒ�������Ʒ�����Ʒ”�ֱ������������5.39��Ԫ��10.15��Ԫ��������Ӫҵ�ɱ���ֱ�Ӳ�����ռ�������㣬2017�ꡢ2018��������“�ڲ�Ʒ�������Ʒ�����Ʒ”�У�ԭ���ϲ��ֱַ�ռ��3.42��Ԫ��7.02��Ԫ��������ԭ������ӣ��ɵõ�2017���2018������������ԭ���Ͻ��ֱ�ԼΪ4.38��Ԫ��7.18��Ԫ����Ȼ���ⲿ�ֽ����֮ǰ����������ϴ����ԭ����Ӧ�仯�Ľ���Dz�����ġ�

����������˵��2017������Ӧ����12.76��Ԫԭ���ϣ���ʵ���Ͻ�������Լ4.38��Ԫ����2018�������ϴ����Ӧ����1.96��Ԫ��ԭ���ϣ���ʵ�ʵ���ԭ����δ��������7.18��Ԫ������к��ٺ����ԭ���Ͼ������Ķ��������õ����Ķ������������ɻ�ģ���Ҫ��˾�Բɹ������ԭ����ʹ�����������ϸ����¶�ͽ��͡�

������Դ/�쿯�ƾ� ��/������ ��2ҳ ��һҳ [1] [2] ��������: ��ӹɷ� |