������Ϊ֪������ҵ����ӹɷ������꾭Ӫҵ��һֱ�������ȶ�������Ȼ������2019���ϰ��꣬�������ݳ����쳣�仯������Ӫ�ա���ĸ���������ٶ�ͬ�������½����Ҷ��ڰƹ�˾��˵����Ϊ��Ҫ��Ԥ���˿��Լ���Ӫ�ֽ���������Ҳ�����ֽϴ��»��������˵��ĵ��ǣ��쳣�����ݱ����л�����������ɡ�

�������й�˾2019����걨��Ļ�������ʽ��ע�İư���ڲ�����һ���ֻ�������ҵ���ȶ������ģ�Ҳ�вƱ����ݱ��ֲ��Ѷ�����ڭ���ģ�����ڭ���Ĺ�˾�оͰ�������ӹɷݣ���������ڲ������ݳ������쳣������Ӫ�ա���ĸ���������ٶ�ͬ�������½����Ҷ��ڰƹ�˾��˵��Ϊ��Ҫ��Ԥ���˿��Լ���Ӫ�ֽ���������Ҳ�������˽ϴ��»�����Щ���ѵľ�Ӫ���ݱ��ֲ������˵��ǣ�һֱ����Լ����й�����ҵͷ����Ӫ����ӹɷ����Ͼ���������ʲô��

����ҵ�����ٵ���

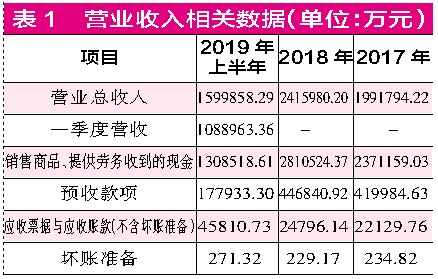

������ӹɷ��б�������ʾ���ϰ���ʵ��Ӫ��159.99��Ԫ��ͬ������10%����ĸ������55.82��Ԫ��ͬ������11.52%����Ȼ��Ӫҵ��������Ȼ��������״̬�������2018��ͬ�ڣ������Ѿ����ֽϴ��»�����2018�����ڣ���ӹɷ�ʵ��Ӫ��241.6��Ԫ��ͬ������21.3%����ĸ������81.15��Ԫ��ͬ������22.45%��

������ӽ����꾭Ӫҵ�����ݱ�����17��A�ɰ����й�˾�������Dz�����ǰ�ģ����У������ϰ���Ӫ�����������˵�������λ�����������������˵�������������2018��ʱ����19�����а���ҵ�У�Ӫ������Ҳ�����ڵ�12λ���������������ڵ�16λ��

�����Ʊ���ʾ��������������ӹɷݵ���Ҫ��Ӫս���ڽ���ʡ�ڣ���ʡ�ڹ���Ӫ��ռ�Ⱦ���50%���ң�2017�ꡢ2018��ʱ������ʡ�ڵ�Ӫ�����ٻ��ֱ�ﵽ��11%��13.5%��Ȼ������2019�����ڣ�����ʡ�ڵ�Ӫ�չ�������ͻȻ����2.69%���»���10���ٷֵ㡣���˵��˾���ص����ʡ���г�����չ�ϣ����½���ʡ��������Ի������ǿ�������ģ������ϰ���ʡ������Ҳ������ʷ�µͣ���˵����ӵľ�Ӫ�dz���һ�������ˡ�������ݻ���ʾ����2015����������ӽ���ʡ��Ӫ�����ٻ�������21%���ϣ�������2019�����ڣ��»���18.99%��

����Ϊ�λ�����������������������ӹɷ��ڽ���ʡ�����г����ٵ�����ǿ�����ֳ���йء��羺����������Ե����ҪӪ����Դ���������ڽ���ʡ�ڣ�����ʡ�ڹ���Ӫ��ռ�ȸߴ�93%���ң�����2019�����ڵ�Ӫ�����ٴﵽ��29.4%����ĸ����������Ҳ�ﵽ25.23%�����ڽ���Ե��˵�����������IJ����ǵͶ˲�Ʒ������300Ԫ���ϵĴθ߶˲�Ʒ�����ٴﵽ44.33%������һ��ǡǡ����ӹɷ�һֱ�����Ҿ�Ӫ������������������2019���Ӫ����������ϣ���ӹɷݶ��³���ҫ��2018����֮����Ʒ����ͬ������50%���ϣ�����2018���ҵ������˵�����ϣ���˾����֮�����۶���ռ2018��Ӫ�ձ���27%�����Ǵθ߶˲�Ʒ�Ĺ�������ӹɷ���һ���ë���ʱ�ø��Ӻÿ�������ë������66.46%������73.7%��һ��������7���ٷֵ㡣Ȼ�����������ڲƱ�������ӹɷ�2019���ϰ�������ë�����ѳ��ֻ��䣬����70.95%����������ܿ��������Ե�ڽ���ʡ���ж˲�Ʒ������ռ����ж��г��йء�ͬ�����ڽ���ʡ���г�����ӹɷ�Ҳ���ٽ��ϴ�����ھƵ��������Ʒ�ƾƵļ�ѹ����Ҫע����ǣ��°�֤ȯ�б��ƣ�2018��ʱ����ӹɷ��ڽ���ʡ����ռ���Ѵﵽ32.2%���������ռ����ζ�ų��ǽ���ʡ���г������µĽϴ������ռ䣬������ӹɷݺܿ����ڽ���ʡ�ڵ����۴�����“��ģ�컨��”�ˡ�

�������ڲ�ȡ“�ȿ���”�ƶȵİ���ҵ���ԣ�Ԥ���˿��������Ҳ��������ҵδ����ҵ���ͷ�������С��һ����˵��Ԥ���˿������ζ�ž���������������������������ԭ����˸������̵�����ռ���Ծ�Ʒ�������ϵ��⣬���п������ն�������ijЩ����Щ��������������ʾ��2019���ϰ��꣬��ӹɷ�Ӧ��Ʊ�ݴ��������138.08%���ﵽ4.49��Ԫ����ͬʱԤ���˿��»���13.53%��������ݱ仯��һ���̶��Ϸ�ӳ����ӹɷݶԾ����̲�����ôǿ�ƣ�������������̧ͷ��

�������⣬�Ӵ����ת����������������ܿ������ߵ�ȡ������ę́������Һ������Ե����ӹɷ�2018���2019���ϰ�������ݣ����ֳ�����ę́�Ƚϵ�֮�⣬��ӹɷݴ����ת�ʱ�����Һ�ͽ���Ե��Ҫ��һЩ������2019���ϰ��꣬����Һ�����ת��Ϊ0.6������ԵΪ0.45������ӹɷݽ�Ϊ0.35����һ���ݱ�����һ���̶��Ϸ�ӳ����ӹɷ������۷����Ǵ���һ��ѹ���ġ�

�����ϰ���Ӫ�մ�����֮��

����������ӹɷݵľ�Ӫ����������ܿ������ߺ�������ӹɷ�2018���2019���ϰ����Ӫ�����ݣ����ִӲ����Ƕȷ��������нϴ����쳣�ġ�

����2018�ꡢ2019���ϰ��꣬��ӹɷ�Ӫҵ����ֱ�Ϊ241.6��Ԫ��159.99��Ԫ����2018��ǰ�ĸ�����ֵ˰��Ϊ17%����˸�����ֵ˰��Ϊ16%����2018���걨δ��¶�����·�Ӫ�����ݣ��ݰ�����ֵ˰��16%������2018��ĺ�˰Ӫ�գ���ԼΪ280.25��Ԫ��2018��ǰ4������ֵ˰��Ϊ17%����2018��ʵ�ʺ�˰Ӫ��������Ӧ�����������Ը�һЩ����2019��һ������ֵ˰��Ϊ16%����������ֵ˰�ʵ�����13%����ӹɷ�һ����Ӫ��Ϊ108.9��Ԫ��������Ϊ51.09��Ԫ����������2019���ϰ�����ӹɷݺ�˰Ӫ�մ���Ϊ184.05��Ԫ��

�����Ʊ����ݻ���ʾ����ӹɷ�2018�ꡢ2019���ϰ���ϲ��ֽ���������“������Ʒ���ṩ�����յ����ֽ�”��ֱ�Ϊ281.05��Ԫ��130.85��Ԫ������2018�ꡢ2019���ϰ��깫˾����Ԥ�տ�ֱ�Ϊ2.69��Ԫ��-26.89��Ԫ������ڶԳ�ͬ�����ֽ�������ص�Ԥ�տ���Ӱ�����2018�ꡢ2019���ϰ���Ӫ����ص��ֽ�������278.37��Ԫ��157.74��Ԫ����������ĺ�˰Ӫ�����ֽ������ݹ�������2018�ꡢ2019���ϰ��꺬˰Ӫ�ձ��ֽ�����ֱ���1.89��Ԫ��26.31��Ԫ�������ǵ�2018��ǰ�ĸ��µ�17%˰��Ӱ�죬2018��IJ������Щ���������ϣ�2018���Ӧ�տ���Ӧ����������1.89��Ԫ��2019���ϰ���Ӧ�տ�����Ӧ�ô���26.31��Ԫ��

��������ʵ�ϣ�����������ʲ���ծ���У���ӹɷݵ�Ӧ���˿��������������Ӧ��Ʊ�ݺϼƷֱ�Ϊ2.5��Ԫ��4.61��Ԫ���ֱ������һ����ĩ��ͬ������������2660.73��Ԫ��2.11��Ԫ�������ԣ���һ�����������Ӧ�����ӵĽ���������ֱ����1.62��Ԫ��24.2��Ԫ�Ľ����졣

����Ҳ����˵��2018���2019���ϰ�����ӹɷݷֱ���1.62��Ԫ��24.2��Ԫ��Ӫ��û����Ӧ��������֧�š���Ȼ����ӹɷݻ���¶��ͬ��Ӧ��Ʊ�ݱ����2018��Ϊ1.11��Ԫ��2019���ϰ���Ϊ2983��Ԫ���ɼ��㿼�ǵ�Ӧ��Ʊ�ݱ�����һ����Ӱ�죬2018������ݲ�������5000��Ԫ���ң���2019���ϰ�������Լ24��Ԫ��Ӫ�ս�������͡�

��������Ȼ���ⲿ�����ݲ�������Ҫ��ӹɷ�����һ�����ͺ���¶�ģ�������2019���ϰ����������������������ݱ��ֻ����˲������ʣ���ӹɷ����ϰ���Ԥ�տ����Ӫ�ֽ������������»���������Ƿ��������ô��Ӫ��ʵ�֣���Ӫ�������Ƿ�ȲƱ���¶�Ļ�Ҫ�ͣ�

��2ҳ [1] [2] ��һҳ

��������: ��ӹɷ�