|

����Ӧ���˿�ռ���ʲ�46% ����������

�����Աȹ�ҩ�عɡ��Ϻ�ҽҩ������ҽҩ������ͨ��ҽҩ��ͨ��ҵ����������ҽҩ��ҵ���ҵ��ǰ����Ҫ�Զ����˿ڴ���Ϊ��Ҫ�����㣬����ɽ��Ϋ����ɽ����ׯ����������������Т�еȣ���˾���οͻ���ҪΪ�������Ϲ���ҽԺ��2018��ȹ�˾�Զ�����������������ҽԺ����ռ��˾ҽҩ��ҵ������ԼΪ58%��

��������2019��6��30�գ����������Ӧ���˿�������Ϊ191.7��Ԫ�����2016������166%��ռ���ʲ���45.8%��8��26�գ���˾�������棬Ϊ���̻˾�����ӹ�˾Ӧ���˿��ʱ���������ʽ𣬸����ֽ���״�����⽫�ӹ�˾���еĺϼƲ�����15��ԪӦ���˿�ת�ø��������������÷���

����ֵ��һ����ǣ����걨��ѯ���й�˾��Ҫ���ϻؿ�����������˼�������ĺ����ԡ�

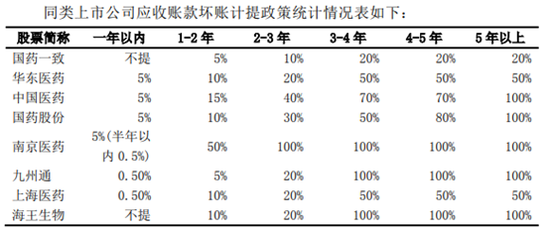

��������ͼ���ѿ�����ͬ�����й�˾�н�����ҩһ���ͺ�������һ���ڲ����ỵ�ˣ���������һ�����ڵ�Ӧ���˿�ռ��Ϊ94.45%���������������˾��͵ļ������0.5%����Ӱ�������ܶ�9149.08��Ԫ��

���������Ų��ӿ� ��������

��������ҽҩ��ͨ��ҵ�ļ��жȲ��������������ȸߡ��淶��ǿ���ն˸��ǹ㡢��������ǿ�Ĵ���ҩƷ��ͨ��ҵ�г�ռ����Ѹ����������ȫ��ҩƷ��ͨ��ҵ��չ�滮��2016-2020�����������2020��Ҫ�����γ�һ�����縲��ȫ������Լ������Ϣ���̶ȽϸߵĴ���ҩƷ��ͨ��ҵ��ҩƷ������ǿ��ҵ�����۶�ռҩƷ�����г��ܶ�90%���ϡ�

�������ڴˣ�ȫ���Լ���������ͷҽҩ��ͨ��ҵ����ͨ��������������ҽҩ�ն˸������������������������ƶ�ҽҩ��ͨ��ҵ�ļ��жȳ��������������г��ı仯Ҳ��������������˾��ѹ�������¹�˾����ӿ����Ų��ܹ��ڼ��ҵ��г�������������ȥ��

����2016�꿪ʼ����˾�ӿ����չ��沢�ĽŲ�����ҽҩ��ҵ���������ҵ�������չ���2016 ��-2018 �깫˾����Ͷ����Ŀ��Ͷ�ʽ��Ϊ 60.49 ��Ԫ�չ��沢ҽҩ��ҵ��ͨ��Ŀ������ 2016-2018 ���ʵ�ַ�ͬһ�����¹�˾�ϲ���ҵ����78 �ҡ�����������ĩ����˾���������Ϊ38.88�ڣ�ռ���ʲ���50.23%��

�������չ�����Ŀ�в���������Ƿȱ�Ĺ�˾����˾2017����չ��ĺ������人��ҽҩ��չ����˾���������人��ҽҩó������˾����������������ҽҩ����˾���Ĵ���������ҽҩ��������˾�ȹ�˾���չ�ʱ˫�����г�����ֵ�ϸߣ����滷���仯�������۹�ģ������ˮƽ��Ԥ�ڲ��ϴ�δ���Լ���ľ�Ӫҵ�������2018�����������ֵ2.6��Ԫ��ͬʱ��δ֧����Ȩ���п۳���ؽ�2018���֧����Ȩ��תΪͶ�����漰Ӫҵ��������2.58��Ԫ������Դ�����˲ƾ����й�˾�о�Ժ/С���� �ģ� ��2ҳ ��һҳ [1] [2] ��������: �������� |