ЁЁЁЁЕМЖСЃКБШЦ№діГЄФбЬтЃЌИќбЯОўЕФЬєеНРДздМрЙмЁЃ

ЁЁЁЁНќШеЃЌ“ЛЅСЊЭјвНУРЕквЛЙЩ”аТбѕПЦММХћТЖзюаТВЦБЈЃЌНёФъЩЯАыФъЃЌЪЕЯжгЊЪе4.91вкдЊЃЌЭЌБШдіГЄ84.7%ЃЌОЛРћШѓ7520ЭђдЊЃЌЭЌБШдіГЄ90.4%ЁЃ

ЁЁЁЁИїЯюВЦЮёБэЯжПДЩЯШЅЛЙВЛДэЃЌЕЋВЦБЈХћТЖЕБЬьЃЌаТбѕЙЩМлБЉЕј33.49%ЁЃ

ЁЁЁЁзЪБОЪаГЁЖдЦфвЕМЈВЛТђЕЅЃЌгаШЏЩЬЗжЮіШЯЮЊЪЧдіГЄЕЭгкЪаГЁдЄЦкЁЃБШЦ№діГЄФбЬтЃЌИќбЯОўЕФЬєеНРДздМрЙмЁЃЕБЧАеыЖдвНУРТвЯѓЕФМрЙмЧїбЯЃЌЦНЬЈФкШнМАЦфСДНгЕФЩЯЯТгЮЗўЮёФмЗёзіЕНКЯЙцКЯЗЈЃЌвбГЩЮЊЦфЩњЫРПМбщЕФЙиМќЁЃ

ЁЁЁЁЦпГЩвЕМЈППЙуИц

ЁЁЁЁзлКЯаТбѕвЛМОЖШБЈКЭЖўМОЖШБЈРДПДЃЌЙуИцЪеШыдНРДдНРДГЩЮЊЦфвЕМЈвРРЕЁЃ

ЁЁЁЁаТбѕЕФгЊЪежївЊгЩаХЯЂЗўЮёЗбКЭдЄЖЈЗўЮёЗбЙЙГЩЃЌНёФъЩЯАыФъЃЌаХЯЂЗўЮёЗбЙВ3.55вкдЊЃЌЭЌБШдіЗљГЌЙ§1БЖЃЌеМгЊЪеБШ72%ЃЛдЄЖЈЗўЮёЗбЮЊ1.365вкдЊЃЌеМБШ28%ЃЌЭЌБШдіГЄ47.4%ЁЃ

ЁЁЁЁЫљЮНаХЯЂЗўЮёЗбЃЌМДаТбѕЯђвНУРЗўЮёЬсЙЉЛњЙЙЪеШЁЕФЙуИцЗбЁЃдЄЖЉЗўЮёЗбЃЌдђПЩвдПДГЩЪЧЦНЬЈНЛвзгЖН№ЁЃИљОнаТбѕЕФеаЙЩЪщЃЌгУЛЇжЇИЖЕФвНУРЗўЮёЗбгУжаЃЌаТбѕГщгЖ10%ЁЃ

ЁЁЁЁНќФъРДЃЌаХЯЂЗўЮёЗбеМаТбѕзмгЊЪеБШжиВЛЖЯХЪЩ§ЃЌвбОДг2016ФъЕФ40.5%ЕННёФъЩЯАыФъЕФ72%ЃЌзЊелЕуЗЂЩњдк2017ФъЁЃ

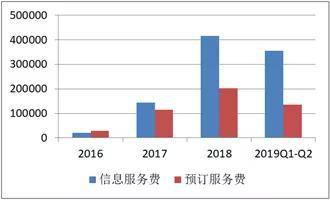

Ёї2016ФъжСНёЃЌаТбѕгЊЪеЙЙГЩЃЈЪ§ОнРДдДЃКаТбѕеаЙЩЪщЁЂВЦБЈЃЉ

ЁЁЁЁгЩДЫПЩМћЃЌДЫЧАЃЌаТбѕжївЊНЋЮЊвНУРЗўЮёЬсЙЉЛњЙЙЕМШыЖЉЕЅЪгЮЊжївЊгЊЪеРДдДЃЌЕЋ2017ФъжЎКѓЃЌдђНЋжївЊгЏРћФЃЪНзЊЮЊвНУРЗўЮёЛњЙЙЬсЙЉгЊЯњЦиЙтЃЌДгЖјЪеШЁЙуИцЗбЁЃ

ЁЁЁЁСэЭтвЛИіжЕЕУЙизЂЕФЪ§ОнЪЧЃЌаТбѕЦНЬЈгУЛЇЕФПЭЕЅМлдкЯТНЕЁЃ

ЁЁЁЁ2018ФъЃЌЙВга31.3ЭђИЖЗбгУЛЇЭъГЩСЫ21вкдЊЕФНЛвзЃЌЕЅгУЛЇИЖЗбЮЊ6709дЊЃЌЕН2019ФъЕквЛЁЂЖўМОЖШЃЌИУЪ§зжЗжБ№ЮЊ5511дЊКЭ4500дЊЁЃ

ЁЁЁЁвЛЗНУцЃЌПЩвдЫЕЃЌвђЮЊаТгУЛЇдіГЄбИЫйЃЌВЛЩйШЫбЁдёДгью№ыЁЂЭбУЋЁЂУРЗєЕШМлИёНЯЕЭЕФЧсвНУРЯюФПЪдЫЎЃЛСэвЛЗНУцЃЌЛђаэвВгЩгкаТбѕЦНЬЈМгДѓСЫЖдвНУРЗўЮёЛњЙЙЕФбЙМлЁЃ

ЁЁЁЁвЛЮЛвНУРЛњЙЙШЫЪПИцЫпЁЖВЦОЙњМвжмПЏЁЗМЧепЃЌаТбѕЭЈЙ§ЖржжЗНЪНШУЦфНЕМлЃЌзюжБНгЕФЗНЪНЪЧЃЌШчЙћЯюФПЩшЖЈЕФМлИёЬЋИпЃЌВЛИјеЙЪОЮЛЁЂВЛИјСїСПЁЃвђДЫвНУРЛњЙЙЮЊЬсИпЛёПЭаЇТЪЃЌЛсЩЯЯпвЛаЉЕЭМлЕМСїЕФВњЦЗЁЃ

ЁЁЁЁДгЯћЗбепЖЫРДПДЃЌЛњЙЙЕЭМлЕМСїЃЌЧѓУРепЕНеяКѓдйЭЦЯњЯюФПЩ§ЕЅЃЌЕМжТЭјЩЯЪлМлКЭЪЕМЪЯћЗбЧщПіВњЩњГіШыЃЌетвВЭљЭљГЩЮЊЯћЗбепгыЛњЙЙОРЗзЕФгевђЁЃ

ЁЁЁЁвдТєЙуИцЮЊжївЊгЏРћФЃЪНЕФаТбѕЃЌЮЊЬсЩ§ЦЗХЦжЊУћЖШЁЂНјааЪаГЁЭЦЙуЕШЃЌздЩэЕФгЊЯњЗбгУвВНкНкХЪЩ§ЁЃ

ЁЁЁЁЪ§ОнЯдЪОЃЌ2017ФъЁЂ2018ФъаТбѕЕФЯњЪлМАгЊЯњЗбгУЗжБ№ЮЊ1.27вкдЊЁЂ3.06вкдЊЃЌеМзмЪеШыНќвЛАыЁЃНёФъЩЯАыФъЃЌгЊЯњЗбгУдіЫйгаЫљЗХЛКЃЌзмжЇГі1.8вкдЊЃЌЕЋеМгЊЪеБШР§ШдИпДя36.9%ЁЃ

ЁЁЁЁЧАВЛОУЃЌаТбѕЩЯЯпСЫвЛдђ“ХЎШЫУРСЫВХЭъећЃЌзіХЎШЫећКУ”ЕФЕчЬнМфЙуИцЃЌв§ЗЂЙуЗКжЪвЩЃЌВЛЩйЩљвєШЯЮЊИУЮФАИДцдкадБ№ЦчЪгЁЃЖдДЫЃЌаТбѕВЂЮДЙЋПЊЛигІЁЃЕЋКѓРДЃЌИУЙуИцЮФАИвбБЛЧФШЛИФЮЊ“ХЎШЫУРСЫВХЭъУРЃЌзіХЎШЫУРКУ”ЁЃ

ЁЁЁЁгЮзпЛвЩЋБпдЕ

ЁЁЁЁ8дТ27ШеЃЌаТбѕЗЂВМВЦБЈСНЬьЧАЃЌЩЯКЃЪаЪаГЁМрЖНЙмРэОжейПЊвНСЦЙуИцзЈЬтХрбЕЛсЃЌСЊКЯЩЯКЃЪаЮРНЁЮЏЕШВПУХећЖйвНУРЙуИцЪаГЁЃЌвЊЧѓвНУРЛњЙЙПЊеЙздВщздОРЃЌЫцКѓИїВПУХНЋСЊКЯЖНЕМзщбВВщЃЌЖдЗЂЯжЕФЮЪЬтСЂМДДІРэВЂгшвдЦиЙтЁЃ

ЁЁЁЁХрбЕЛсеыЖдвНУРЦНЬЈЕФЙуИцЙцЗЖАќРЈЃЌЩцМАаћДЋвНЪІЕФЃЌНћжЙЪЙгУУћХЦЁЂгХауЁЂЙњМвМЖЁЂЪзЯЏЕШОјЖдадКЭПфДѓгУгяЁЃЩцМАаћДЋеяСЦЗўЮёЯюФПЕФЃЌНћжЙЪЙгУКЋЪНЫЋблЦЄЁЂХЗЪНАХБШблЁЂОЋЕёЁЂЯпЕёЕШЗЧЙцЗЖгУгяЃЌНћжЙГіЯжЪѕЧАЪѕКѓЖдБШееЁЃДЫЭтЃЌВЛЕУГіЯжБЧзлКЯЁЂблзлКЯЕШДЪЛуЁЃ

ЁЁЁЁАДееХрбЕЛсвЊЧѓЃЌаТбѕЦНЬЈФкШнПжХТвЊДѓИФЬиИФЁЃФПЧАЃЌдкаТбѕЦНЬЈЩЯЃЌГфГтзХДѓСПИїРрЩцЯгЮЅЙцЕФаћДЋЁЃ

ЁїаТбѕAPPНиЭМЃКУцВПЮќжЌЁЂЫЋблЦЄЁЂблзлКЯЕШаћДЋФкШн

ЁЁЁЁИќживЊЕФЪЧЃЌДЫДЮХрбЕЛсЬсГіЃЌгУЛЇЗЂБэЕФШеМЧЃЌВЛЕУЙиСЊвНдКЁЂвНЩњКЭВњЦЗЃЌЗёдђЪгЮЊЙуИцДњбдШЫаджЪЁЃвНдКвВВЛФмЗЂЙЫПЭЕФаЇЙћЖдБШЭМЁЃ

ЁЁЁЁМЧепзЂвтЕНЃЌаТбѕЦНЬЈЩЯЃЌгУЛЇЗЂБэЕФ“УРРіШеМЧ”ОљЖдгІзХЯргІЕФвНУРЯюФПЗўЮёЛњЙЙЃЌЭјгбфЏРРШеМЧЪБПЩвджБНгЕуЛїНјШыЛђзЩбЏЁЃ

ЁїаТбѕAPPНиЭМЃКгУЛЇЩЯДЋЕФУРРіШеМЧ

ЁЁЁЁШчЙћЩЯКЃДЫЯюЙцЖЈШЋУцТфЕиЃЌаТбѕЦНЬЈв§вдЮЊАСЕФУРРіШеМЧФЃЪНПЩФмсЇсЇПЩЮЃЁЃ

ЁЁЁЁДгаТбѕФПЧАЕФЗўЮёаЮЪНПДЃЌПЩвдНЋЦфРрБШЮЊвНУРСьгђЕФДѓжкЕуЦРЃЌМДжївЊЭЈЙ§ЩЬМвНщЩмКЭгУЛЇЕуЦРЕФЗНЪНЃЌдкЦНЬЈГСЕэДѓСПдДДФкШнЁЃЖјгУЛЇЕуЦРЃЌгжвдУРРіШеМЧзюЪмЛЖгЁЃаТбѕПЦММCEOН№аЧдјЙЋПЊБэЪОЃЌНижСНёФъ8дТЃЌаТбѕЦНЬЈвбЛ§Рл300ЖрЭђЦЊУРРіШеМЧЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: аТбѕ