|

����3680��A�����й�˾���й��Ӵ���ҵȺ��(��Ӫ��ҵ����2000�����)�еľ��ˣ���66��ǧ�ھ��ֲ�(���볬1000��Ԫ)��Ա���Ǿ������ϵ����顣

����ǧ�ھ��ֲ���Ա������ҵ��������“��Դ����֤�������ۡ����ز�������”�ȣ�������ͥ������2020�����³�Ա���룬��Ϊ����Ʒ��ҵ�ϴ������ɷݡ��϶���ţ��ҵǧ�ڿںŵ�ʱ��ڵ㵽�ˣ�

��������2014�����“��ǿǧ��”Ŀ�꣬2020���Ϊȫ����ҵ��ǿ��Ӫ��ͻ��ǧ�ڣ���ţ2017�����“˫ǧ��”Ŀ�꣬�ƻ����������롢��ֵ��ǧ�ڡ�

��������ͨ���о����֣��ӷ�չ�������˵ļ�ֵ����δ����Ͷ�ʷ��棬��ǧ�ھ��ֲ����Ŀ�꣺�������ˣ���ţ���ˡ�

������չ����

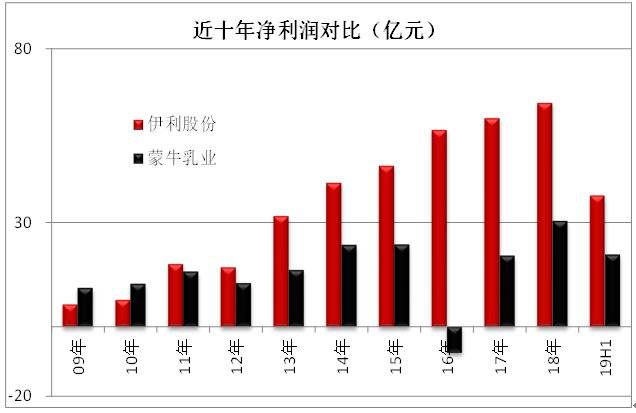

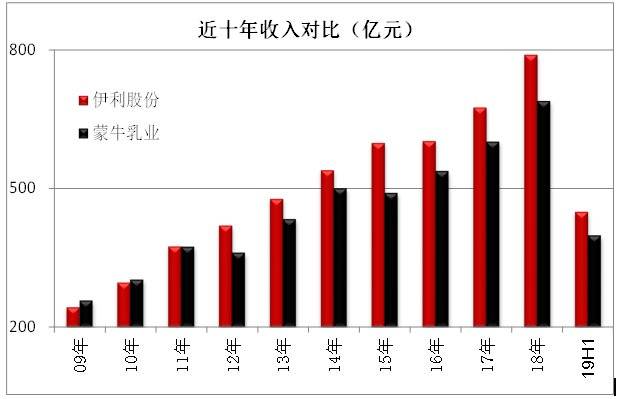

���������ȿ���Ӫ�����2019���ϰ��꣺��������449.7��Ԫ��������37.8��Ԫ����ţ����398.6��Ԫ��������20.8��Ԫ��

���������������ţ���51��Ԫ�����������ţ���82%��ҵ�����ı���������Ϊ�dz��ڵĸ�������չ��սʤ�˵�������չ��

������������չ��ʲô��

�������Ǵ��ֽ��������۷��ò�����˵��

����2012��֮�����������۷��������Եõ����ƣ����ͬʱ����ȴʵ���˷�����Ҳ����˵�������ȴ�����������Ʒ����֤��������Ʒ�����Ͳ�Ʒ��Ҫ�����졣

����Ʒ�����Ͳ�Ʒ����ǿ�ƣ�����2010��������һϵ�ж�����Ʒ�����������IDF�䷢�Ĺ�������Ʒ���½��й���Ʒ��ҵ�ں��������������

������������������ҵ�����о�Ժ���������з������Dz�����Ӧ��Ʒ������ȫ�ƿ���ϵͳ������ŷ���з����ģ��������������صȡ�

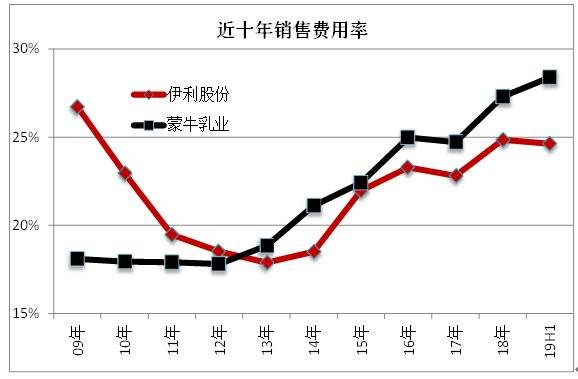

����Ʒ�����Ͳ�Ʒ���IJ�࣬��ҪӪ����������ƽ���������ǿ�������ţ�Ľϸߵ����۷�����һֱ��������2019���ϰ����ڼ������������������Ϊƽ�ȣ�������һ�����١�

����Ӫ�����Dz�Ʒ��������������ҵ��ͬ���ֽ���״̬��Ʒ�ƺͲ�Ʒ��ǿ�������ڶ������εĻ���Ȩ����ռ�ø�����Դ�ﵽ���ٷ�չ��Ŀ�ġ�

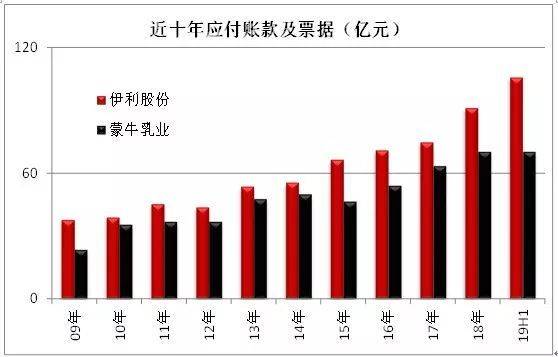

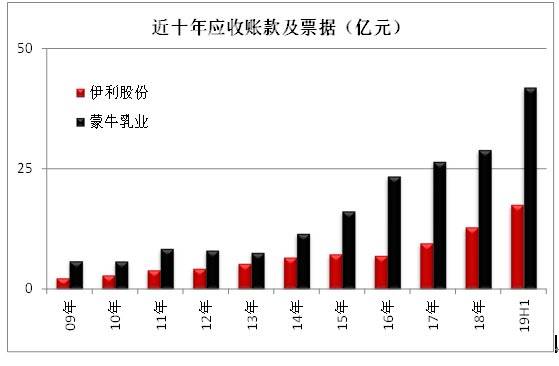

������Ӧ�ա�Ӧ��Ʊ�ݺ��˿������ԵĿ����������������εĻ���Ȩ��Ҫ��ǿ��2019���ϰ��꣺

����������������17.5��Ԫ����ţ��������41.9��Ԫ��

��������Ƿ����105.7��Ԫ����ţǷ����70.2��Ԫ��

��������һ���������ţ���59.8��Ԫ�ֽ���������������ڵķ�չ������

�����ӳ�ʶ���жϣ����۷��ú����˴����ĵ�������չ���ӳ�����������֧��ҵ���ij��������ġ�

������˵�úã����䲻��������ͷһ���ա� ��2ҳ [1] [2] ��һҳ ��������: ��ţ |