�������գ�ӯ�����������˰��걨���ϰ��꣬ӯ������ʵ��Ӫҵ����2.55��Ԫ��ͬ������1.52%��ʵ�ֹ�ĸ������0.24��Ԫ��ͬ���½�48.13%����ʵ�ϣ�ӯ������2018��Ⱦ�������½���6�ɣ������ϰ������������½������ơ�����ӯ������2015��ת��ҽ�ƽ���ҵ�������������ڶ������걨�����»����ҽӽ�“��ն”��

�������ڸ�ת�͵�2015-2017�꣬ӯ������ƾ�貢�����������“�����”��ҵ����ŵ����˾����ʵ������������ֵ��һ����ǣ�����������2017���2018��������չ�������ҽԺ���ں���ҵ����ŵ������֮��ǰ�߸պ����ҵ����ŵ�������ϰ��꣬�����յľ�����ͬ���½���23%����ʼ“����”��������ҽԺ��ҵ����ŵ������������ͬ�����������ͬһ��������2017���2018���ҵ����ŵ������ҽ���������ͬʱ������ȵ�ҵ����ŵ��

����������ʾ��ӯ������ת�͵�ҽ�ƽ��������������Զ����г������Լ�����۲����Ƚ�������Ƶ�����������ĸ������Թ�˾��˵��һ��“��Ħ����˹֮��”���ڹ�˾���������½�֮ʱ���������ļ�ֵѹ�����Զ������������������£����������ڽ����ϰ���“����”ӯ����������������Ծ����»��IJ��������Լ����泬7�ɵ��������ָ���θ���С�ɶ����������Ͷ�ʻر���

����ת������“����+����” ����������7��

����������ʾ��ӯ������ԭ��Ӫҵ������Ʒʳ�þ����з������������ۣ���Ҫ��Ʒ�������빽���漧���Ͱ�����Ʒʳ�ã���֤ȯ���Ҳ���ù�“�Ǻ�����”�Լ�“��ľ��”����˾��2010����������С�

������ӯ���������������ľ��������˴���½���������2010-2014�꣬��˾�ֱ�ʵ�ֹ�ĸ������ 0.42��Ԫ��0.59��Ԫ��0.06��Ԫ��-1.63��Ԫ��-2.93��Ԫ��ͬ�ȷֱ�����107.39%��39.44%��-88.96%��-2612.35%��-79.75%�������˾2015���ټ������𣬻��������з��ա�

������ʱ��ӯ������ѡ�����Ӳ����ķ�ʽ“����”������˾Ҳ�ɴ˻�����“��������֢”����ʼ��һϵ�еĸ���۲�����

����2015�꣬ӯ�������Է��¹ɷݵķ�ʽ�չ�������ҽѧ�Ƽ���չ�����ڣ�����˾���³�“������”��100%��Ȩ�����Լ�11.25��Ԫ����ֵ�ʸߴ�1941.04%�������й�˾ �������γ���9.47��Ԫ������ͬʱ��ӯ��������ļ����6.8��Ԫ�����ʽ�����6.1��Ԫ�������嶨���������豸�ۺϹ�Ӧ����Ŀ�����������������ʽ�6120��Ԫ��

��������2017��4�£�ӯ�������� “���嶨���������豸�ۺϹ�Ӧ����Ŀ”��ļ����6.1��Ԫ�ʽ������չ��չ��Ĵ�����ҽԺ�������ι�˾���³�“����ҽԺ”��75%��Ȩ��Ŀ��Ҳ����˵����ļ���ʽ�λ��һ���ʱ���ԭļͶ��Ŀ��δ������

�������չ�����ҽԺ�������������գ��˴��չ����Ǹ�����չ������ݹ��棬����ҽԺ�������յ�����ֵ15��378.14��Ԫ�������г���ֵ�г���ֵΪ130��187.75��Ԫ����ֵ114��809.62��Ԫ����ֵ�ʸߴ�745.45%��75%��Ȩ�Ľ��Լ�Ϊ 9.75��Ԫ�ֽ�2018��6�£����������ֽ�4.7��Ԫ�չ�����ҽԺʣ��25%�Ĺ�Ȩ����������ʸߴ�831.51 %��

���������������������չ��⣬ӯ����������2018��2����ɶ����컪���ѷ�ҽԺ����˾���³�“�����ѷ�”��51%��Ȩ���չ�������ʽΪ�ֽ��� �����Լ�Ϊ1.3��Ԫ�����ݡ�����ȫ���ӹ�˾�ֽ��չ����컪���ѷ�ҽԺ����˾51%��Ȩ�Ĺ��桷���˴��չ�����2017��12��31��Ϊ��ֵ���գ����淨�����£������ѷ�100%��Ȩ�г���ֵΪ�����25��570��Ԫ����2017��ĩ�����ѷ���������Ȩ��Ϊ3624.05��Ԫ����ֵ�ʸߴ�605.56%��

����ͨ��һϵ�еIJ�����ӯ����������Ҳ�������ӡ�����2019��6��30�գ���˾�����ϵ�����Ϊ18.94��Ԫ��ռ���ʲ���71.95%������7�ɡ�

����һϵ���ֽ�Ҳ�˾��Ӫ���ʽ����������������2016��ļ�������ʽ�6.8��Ԫ���⣬����7�·ݣ�ӯ�������������ǹ������й�ƱԤ�������壩������ǹ������й�Ʊļ��������10��Ԫ�ʽ�����6.75��Ԫ���ڲ��������ʽ�

������ֵ��ע����ǣ�һϵ�еIJ������ʲ�û���ù�˾ӯ�������Ը��ƣ�2018�깫˾�������6�ɣ������ϰ���Ҳͬ���½���5�ɣ�����벢�����ҵ������Ԥ��������ء�

����������ҵ����ŵ“���ߴ��” �ϰ���ҵ��“����”

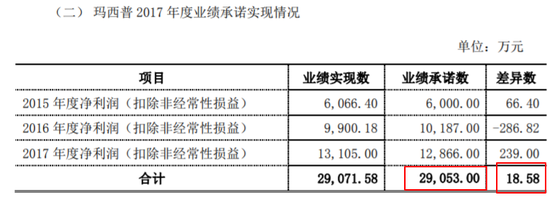

����ӯ���������չ�������ʱ�����Է���ŵ������2015��ȡ�2016��ȡ�2017���ʵ�ֵĿ۳��Ǿ���������ľ��������ֱ��������6000��Ԫ��10187��Ԫ��12866��Ԫ��ҵ����ŵ�ܶ�29053��Ԫ��2015-2017�꣬������ʵ�ֿ۷Ǿ�����6��066.40 ��Ԫ��9��900.18��Ԫ��13��105��Ԫ���ۼ�ʵ��29071.58��Ԫ���ȳ�ŵ���߳�18.58��Ԫ�����ߴ�ꡣ

���������ᵽ��������ʱ�չ�����ҽԺ�����壬���Է�����Ң�������ս���ҵ����ŵ����ŵ��Ϊ2017-2019�ꡣ2017�꣬����ҽԺʵ�ֿ۷Ǿ�����8153.38��Ԫ�����ǵ���������ҽԺ�ֹ۵�ӯ��������������“��”��ɶ����й�˾��ҵ����ŵ��

������ֵ�ù�ע���ǣ��������ڽ����ϰ���ľ������½��϶ࡣ�ϰ��꣬������ʵ��Ӫҵ����21666.96��Ԫ��������ͬ��������1.65%��ʵ�־�����6497.13��Ԫ��������ͬ���½���23.96%�������ճƣ�Ӫҵ��������豸�������������ҽԺҽ�Ʒ������룬�������½���Ҫϵ�����վ�����Ʒ���������½�������ҽԺ�˹��ɱ��������¡�

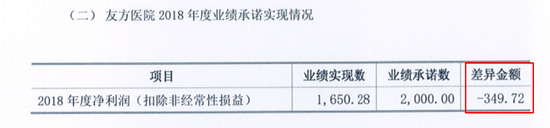

�������⣬2018���չ��Ļ����ѷ��ڵ���Ҳû�����ҵ����ŵ���չ�ʱ�������ֳ�ŵ�����ѷ�2018-2020��ľ�����ֱ���2000��Ԫ��2500��Ԫ��3000��Ԫ������ҵ����ŵ�ϼƲ�����7500��Ԫ����2018�꣬�����ѷ�ʵ�־�����1650.28��Ԫ����2000��ľ��������349.72��Ԫ��

�����������ҵ������Ԥ�ڣ���˾�����Ͼ�����������ټ�ֵ���գ�����ھ���������ӯ��������˵����Ȼ����һ���������źš�

��2ҳ [1] [2] ��һҳ

��������: ӯ������