|

国内乳制品行业的格局似乎已经难以撼动,伊利和蒙牛占有着绝对的优势,但是对于区域乳企来说却并不满足于安于现状,纷纷寻求突破口。但从一些企业的现状来看,即使寻求资本市场的助力,也难以在较为成熟的液态乳市场中得到较大的突破,更多的则是需要依靠单品来抢占市场。

其中,在今年3月份改名的妙可蓝多就是依靠单品抢占市场的典型。妙可蓝多的实控人柴琇2016年将自己名下的一家吉林区域乳业广泽乳业与华联矿业的重组,在资产置换的同时快速收购奶酪企业,布局新的产品线,成功的规避了“借壳”的红线,

然而无论是在资本运作的推动中,还是产业的布局中屡屡受阻。在资本市场方面,定向增发计划受阻,使得柴琇的股份没有的到进一步的提升;在业务经营方面,液态乳业务扩张受阻,公司只能依赖奶酪单类产品推动业务。

最初定增计划受挫 实控人增持股份受阻

2015年8月柴琇购入华联矿业7200万股,成为上市公司实控人。2016年下半年开始,柴琇将名下广泽乳业资产置入华联矿业上市公司体系,铁矿石业务同时置出。在资产重组的过程中逐步布局奶酪,上市公司分别在2015年11月及12月,先后购入天津妙可蓝多食品100%股权,以及达能乳业上海工厂并更名成立上海芝然有限公司。

在上市公司最初的方案中并未打算以资产置换的形式来完成重组,而是打算通过增发股票的的方式购入广泽乳业及吉林乳品的100%股权。同时,募集配套资金来扩建广泽乳业和吉林乳品的奶酪生产线,而在定向募集资金的对象中就有蒙牛的身影。按照最初的方案,完成定增以后,柴琇的持股将达到34.69%,和其丈夫催民东合计持有40.78%的股份,成为上市公司的实际控制人,而蒙牛将持股1.72%。

由此可见,在广泽乳业最初选择登陆资本市场之时,蒙牛就有意介入,这或许也是市场传言蒙牛有意收购妙可蓝多的原因之一。但在几轮定增方案修改后,蒙牛不再出现在定增的名单中,而最终变更为柴琇丈夫名下企业以11亿资金完成定增,但方案未通过证监会审核,以至于直至今日,柴琇仅持有妙可蓝多18.22%的股份。

依照广泽乳业原本的计划,定增不但能扩充柴琇的持股,还能同步完成乳业资产置入以及新增奶酪产能扩建的资金募集,迅速扩大产能,但定增计划几易其稿最终失败。

除此之外,在广泽乳业原本的计划中,公司是想借助液态乳和奶酪两条腿走路。但在发展过程中,广泽乳业渐渐意识到液态乳市场扩张的难度。2017年广泽乳业进行整体战略转型,确立了“发展奶酪、稳定液奶”的总体规划,确立了以奶酪产品为突破口的定位,2018年开始涉足儿童奶酪产品进一步确定将奶酪棒作为重点推动的拳头产品,并顺势改名为妙可蓝多。至此,为了谋求发展上市公司依靠单一产品打开市场的战略就此形成。

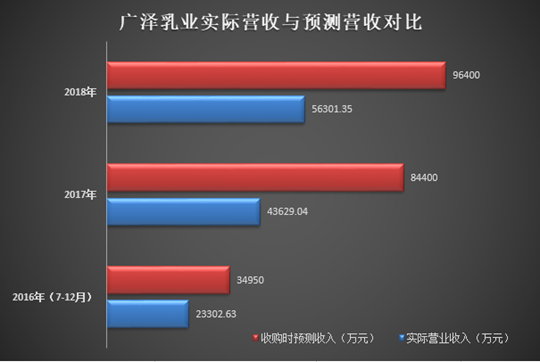

广泽乳业连续两年与预测业绩差4亿元

在置换资产时,广泽乳业给出的营业收入预测中,2016年下半年营收将达到3.5亿,2017年至2018年分别达到8.44亿、9.64亿。原本在预测中,仅广泽乳业部分的营业收入就可以在2019年突破十个亿。

但事与愿违,2016年下半年广泽乳业就没有实现预测业绩,与预测业绩相差一个多亿,而2017年、2018年每年与预测值都相差超4个多亿。

对于广泽乳业始终无法实现业绩预测,公司始终没有对广泽乳业计提过任何资产减值,而是给出了战略调整的解释。

2017年,公司对业绩的差异解释主要原因为公司在推进液态乳业务进军全国的过程中,发现液态乳作为相对成熟的品类,其面临的市场竞争较预期更加激烈,且考虑到自身的业绩承诺,广泽乳业在市场操作和费用投放等方面较为保守。

2018年,公司对广泽乳业的业绩差异较解释为了更好的实施奶酪战略,统筹公司整体业务发展,公司奶酪业务的智能和中心逐渐转移至更具优势的上海工厂和吉林工厂,广泽乳业则更专注液态乳业务。

区域乳企的液态乳市场扩张有多难?

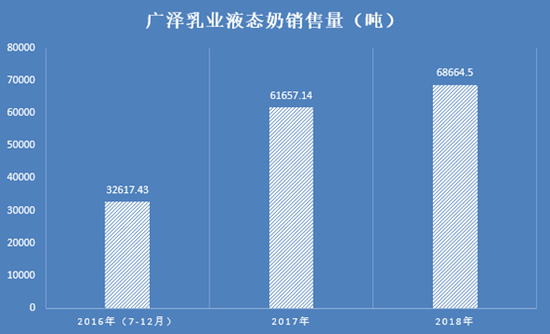

2016年下半年至2018年,从广泽乳业披露出来的液态乳销售量来看:2018年销量相对于2017年的销量增长了11.36%,而同期行业龙头伊利股份液态乳的销量增长为11.18%,三元股份的液态乳的销量增长为6.25%。相对来看,广泽乳业的发展增速并不算差,但对于原本销量在6万吨量级的广泽乳业来说,这样的增长速度难以实现飞跃式的成长。

不但在销量上,广泽乳业难以快速增长,在毛利率方面,广泽乳业也难以和同行相比较处于弱势。根据资产置入前披露的数据显示,2013 年度、2014 年度、2015 年前9个月,广泽乳业毛利率分别为 13.05%、 24.55%、26.25%。

置入上市公司体系后,公司披露的液态乳的毛利率也可以看出,和全国性品牌相比,区域性乳企的在利润空间上本身就处于下风,同时妙可蓝多的液态乳的毛利率更是出现了大幅下滑的现象,也不难看出,液态乳产品正在逐步拉低公司的整体毛利率。 共2页 [1] [2] 下一页 搜索更多: 妙可蓝多 |