����“��������У�Ů�¼��ɡ�”���ٵ�������ƫ�ĺ��������������á�

����- 1 -

�����ݿ�����б�

����8��9�գ����ŵ���������2019��İ��걨 ��

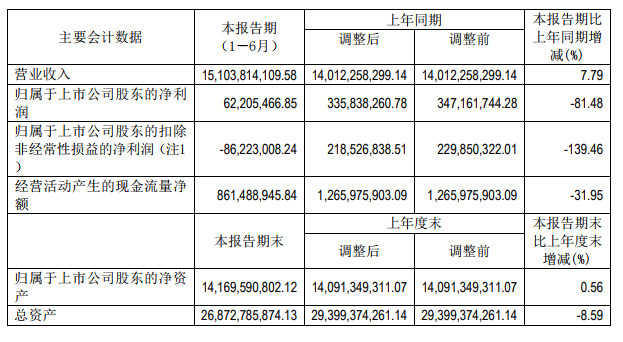

�������걨��ʾ��2019���ϰ��꣬���ŵ���ʵ��Ӫҵ����151.04��Ԫ�����ȥ��ͬ������7.79%��

����������ݣ�����ڹ�������ʵ���ҵ����������������ġ��Ͼ������ϰ�����ڲʵ�������ͬ���»�4.3%�����۶�ͬ���»�13.1%��

��������Ӫ�����ǵ�ͬʱ�����ŵ�����ȴ�ڽ�һ���»���

�������걨��ʾ�����ŵ��������ϰ���Ĺ�ĸ������Ϊ0.62��Ԫ�����ȥ��ͬ�ڵ�3.47��Ԫ�������81.48%�����۷Ǻ�ľ��������Ϊ���أ�ֱ�ӿ���0.86��Ԫ��ͬ�ȼ���139.46%����Ҳ�����˴˴��б����Ǻ��ŵ�����1997�������������״ο�����б���

����һ��Ӫ��������һ�澻��������һֱ����Ϊ��ҵ����ĺ��ŵ�����Ϊ�λ�������ì�ܵ��б����ݣ�

����- 2 -

�������Ӫ��Ͷ��VS����ԭ��̤��

��������ҵ���Ե�����£�����Ϊ���ܹ�Ӫ�����������ȥ��Ͷ�����籭�����ܲ��ɷֵĹ�ϵ��

����2018�꣬���ų���1����Ԫ����Ϊ�˶���˹���籭�Ķ���������֮һ�����ŵ���Ҳ��Ϊ���籭�������������������й����ѵ���Ʒ�������̡�

������ʱ�ĺ��ţ���ȫ��ʮ�ڹ��ڵ���Ŀ�£����ɴ��ڸ߹�֮�ϡ�

���������Ǯ���IJ����Ǻ�ֵ�������걨��ʾ����ʸߴ�7������ҵ�Ӫ��������ֻΪ���Ŵ�����6.87%��Ӫ�������������Ӫ����������������û����ǰ���꣬�൱��ԭ��̤����

������ֵ��ע����ǣ�2016��-2018�꣬���ŵ����Ĺ���Ӫ��һֱ���Ǹ���������Ҳ����˵���ڹ���������������£�Ŀǰ���Ż��ܱ���Ӫ������������ȫ�����⡣

������������Ŀ���ס�𣿴��Ƿġ�

���������ƶ��������ķ�չ��ȫ����������˶���ע�����ӵ���ת�Ƶ��ֻ�����͵�����ȫ�����й��ң��Ե��ӵ����������ڲ����»���

������TrendForce�ṩ�����±�����ʾ��ȫ�����Ʒ�Ƶij�������2019���һ���ȴﵽ4987��̨�������»�24.6%��������ǰ5�ĵ���Ʒ���У�ֻ��һ�ҳ��������ǡ�

�����������£�����������ͨ�������г���Ӫ�գ���֧Ԯ��˾Ӫ������������Ȼ���в�ͨ�ġ�

����- 3 -

����Ͷ�ʵ�ʧ��

�������ң����ŵ����Ŀ��𣬻���ȥ��һ��ʧ�ܵ��չ�������ֱ�ӹ�ϵ��

����2018��2�£����ų���129.16����Ԫ���չ��˶�֥����TVS��˾95%��Ȩ���չ���ɺ�TVS��Ϊ���ſع��ӹ�˾�����Ż���˻���˶�֥����40��ȫ��Ʒ����Ȩ��

����ԭ����Ϊ�չ�TVS�DZʺ����⣬���չ�֮��Ľ������Ȼ���Ǻ����������ġ�

������2018��Ʊ���ʾ��2018��TVS¼��Ӫ��26.7��Ԫ��������1.75��Ԫ����2019����걨ͬ��ָ�����ϰ�������ͣ�����TVS��˾��Ӫ�����Ӱ�졣

����ҵ����ʿ��ʾ�����ŵ����չ���TVS��������һ���Ƚϲ���ʲ���TVS�ڵ�������û���ļ������Ȳ��������ε������Դ��Ҳû�����������IJ�Ʒ�����ֺ�Ҳû��ӯ�������������˺��ŵ�����ҵ�������ŵ����˴ε�Ͷ���Ѿ���������ҵ������������ͨ�����յĽ�����������ŵ����˴�Ͷ��ȷʵ������ɹ���

��2ҳ [1] [2] ��һҳ

��������: ����