|

����Դ�����ݾ�ë���й�˵����������

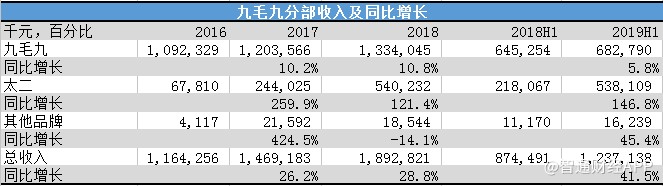

�������ϱ����Կ�����̫������������ά��100%���ϣ���ë�ŵ��Ѿ�������ٷ�չ�Σ�2019���ϰ����ë����������ֻ��5.8%��2018���2017���ë��10.8%��10.2%����������Ҳ�����Ը���ȫ���в�9.4%�ĸ������ٶ��ѡ��������ַ�չ�ṹ��̫�����������������ڽ�����׳�����ë�ţ���Ϊ�ù�˾��Ҫ������Դ��

����̫�������벻���죬���Ҿ�Ӫ������Ҳ���ߡ�

����Դ����ë���й�˵���飩

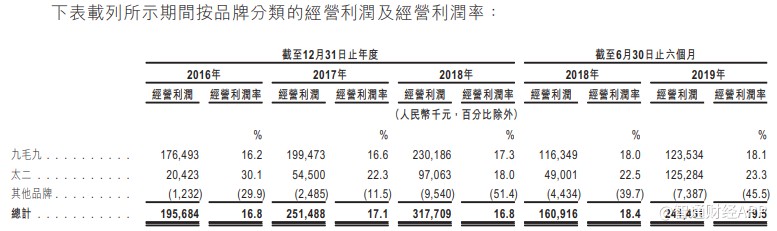

�������ϱ����˿��Կ���̫�����ߵ�ë��֮�⣬������̫���ľ�Ӫ�����ʲ����ϴ�2016��̫���ľ�Ӫ������30.1%������2018��ȴ�µ���18%��������ͨ�ƾ����˽⣬����̫����Ӫ�����ʴ���½���ԭ����Ҫ�����㣺��2018���°������㼰���ԭ���ϼ۸�����̫�����ſ��٣���Ҫ��ļ�������������Ա������ʹ��Ȩ�۾ɺ�������ӡ����ھ�ë�Ÿù�˾һ��ӵ��̫�������98��꣬Ԥ�Ƶ�2021�껹������240��꣬����˿������ŵIJ����£�̫���ľ�Ӫ�����ʿ��ܻ����ٴδ��������

�������ڲ���������˵��ԭ���Ϻ��˹�����һֱ�dzɱ���Ĵ�ͷ��������ͨ�ƾ����˽⣬��ë�Ÿù�˾2018���ԭ���Ϸ���ռ������35.5%��Ա������ռ������27.7%������ܺ�����Ͷ����Ԥ�ڵIJ�һ������Ϊ��ë�Ŵֲ��������ڹ������ģ��������ĵ����һ��ȽϹ�������Ϊ����Dz�����Ӫ����Ҫ�ɱ����Ӿ�ë�ŵ��й�˵����������2018���“ʹ��Ȩ�ʲ��۾�”��“���������ؿ�֧”������ڲ����Ϸֱ������������Ŀ����ռ�����������9.7%��

��������

�����;����������Ʒ�Ʋ���һ������ë�ŷ�չ��ģʽ�Ƚ����ף��ʲ���ծ����ɿأ���2016����2019���ϰ��꣬��Ϣ��ծռ���ʲ�����������5%����Ӫ��ֽ�������Ҳ���������ھ�����

����Դ�����ݾ�ë���й�˵����������

�������ǣ����ڲ���ҵ�ķ�չ���е����ԣ�����20����ķ�չ����ë�Ų�û����Ϊ��ʽ��͵�“��ͷ”����λ��ȫ������������2018���������Աȣ��ڶ�������Լ3.7��Ԫ����ë������Լ1.9��Ԫ���ڶ��������뽫����ë�ŵ�������

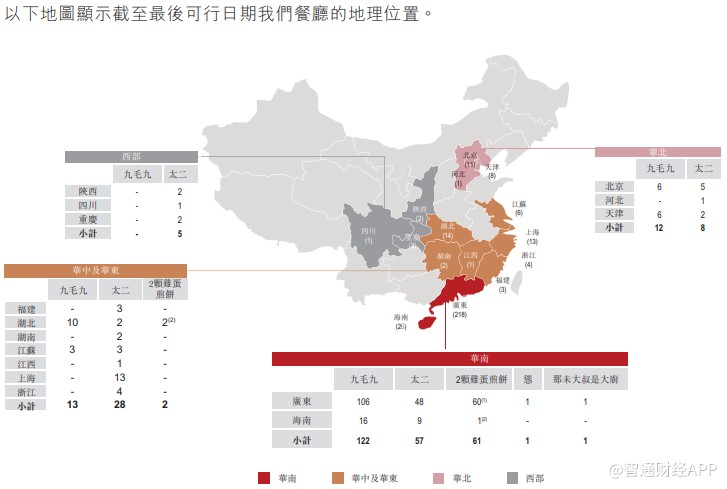

�������⣬�Ӿ�ë�Ų��������ֲ��������ù�˾�ķ�չҲ����“��ͻ��”��������Ϊ�����߶������������ѡ�����Ʒ��ƫ�á�

�������⣬���ڶ����г���Ͷ������˵�����տ������Լ����������������١�

����2018�꣬��ë��������ͬ������Ϊ28.8%���ɾ�����������Ϊ4.2%����Ȼ2019���ϰ��꾻����ͬ������������80.9%���ⲻ��Ҳȫ��̫���������Ŵ�����“���ڸ���”���Ͼ�����ë���Ѿ������������ţ���δ����̫�����������ڹ����˺���δ������Ϊ�и߶˲������ѽӹ��������ŵĽ���������ʱ��ë�Ÿù�˾���ܽ���һ����Ʋ��ӵ����νΡ�

��������������й�ֵ�ߣ���ë�ŷ�չ�ĸ����٣��ֲ��������г�Ͷ�������ܡ�

������Դ����ͨ�ƾ��� ��2ҳ ��һҳ [1] [2] ��������: ��ë�� |