ЁЁЁЁЕУвцгкНЯИпЕФОЛРћТЪЃЌЫфШЛКЯОАЬЉИЛЕФгЊвЕЪеШыБЛЭЌаадЖдЖЫІЯТЃЌЕЋЪЧОЛРћШѓзмЖюШДвЛжББЃГждкИпЮЛЁЃ2018ФъЃЌЙЋЫОЕФОЛРћШѓЮЊ40.35вкдЊЃЌЮЊШ§МвЙЋЫОжазюИпЁЃ

ЁЁЁЁГ§СЫЩЯЪіЬсЕНЕФИНЪєЙЋЫОЕФГіЪлжЎЭтЃЌЮвУЧЗЂЯж2018ЙЋЫОеЫЩЯЕФ“ЦфЫћЪеШыМАЪевцОЛЖю”КЭ“ЭЖзЪЮявЕЙЋдЪжЕЪевцОЛЖю”Ъ§ЖюКмДѓЁЃ2018ФъЃЌЦфЫћЪеШы27вкдЊЃЌЭЖзЪЮявЕЙЋдЪМлжЕЪевцЮЊ17.1вкдЊЃЌКЯМЦ44.1вкдЊЃЌеМЕБЦкЫАЧАРћШѓ82%ЁЃ

ЃЈРДдДЃККЯОАЬЉИЛ2018ФъБЈЃЉ

ЁЁЁЁШчЙћНЋШ§МвЙЋЫОЕФ“ЦфЫћЪеШыМАЪевцОЛЖю”КЭ“ЭЖзЪЮявЕЙЋдЪжЕЪевцОЛЖю”ДгЫАЧАРћШѓжаЬоГ§ЕФЛАЃЌПЩвдПДЕНКЯОАЬЉИЛЕФОЕїећКѓЫАЧАРћШѓдк2018ФъГіЯжДѓЗљЯТЛЌЃЌНіЮЊ9.7вкдЊЃЌВЂЧвдЖЕЭгкБІСњЕиВњ40.9вкдЊЃЌКЭгэжоЕиВњ60.7вкдЊЁЃ

ЁЁЁЁЦфЫћЪеШыжажївЊАќРЈГіЪлИНЪєЙЋЫОЁЂЛуЖвЪевцКЭРћЯЂЪеШыЗжБ№ЮЊ11.7вкдЊЁЂ6.8вкдЊКЭ4.8вкдЊЁЃ

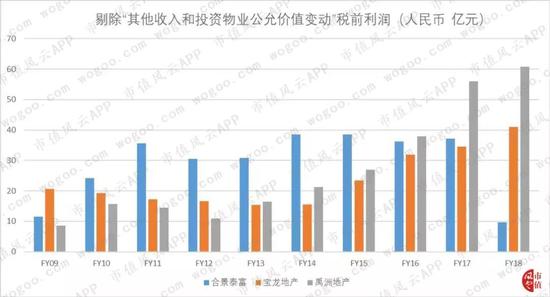

ЁЁЁЁЮвУЧЙлВьРњФъЕФ“ЦфЫћЪеШыМАЪевц”КЭ“ЭЖзЪЮявЕЙЋдЪМлжЕЪевц”ЕФзмКЭЃЌЗЂЯжНќСНФъзмКЭеМОЛРћШѓБШжиБЉдіЃЌЬиБ№ЪЧ2018ФъЃЌДяЕНСЫ106.3%ЃЌетОЭЪЧКЯОАЬЉИЛ2018ФъУЋРћТЪгыЦфЫћСНМвЙЋЫОЯрВюВЛДѓЃЌЕЋЪЧОЛРћТЪБЉдіЧвдЖИпгкЦфЫћСНМвЙЋЫОЕФжївЊдвђЁЃ

ЁЁЁЁ3ЁЂЙмРэЗбгУКЭЯњЪлЗбгУеМдЄЪлЖюБШжиЯТНЕ

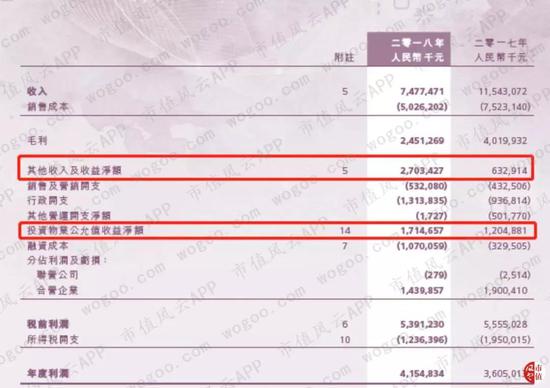

ЁЁЁЁЩЯУцЬсЕНЃЌКЯОАЬЉИЛЕФОЛРћТЪЫЎЦНдЖИпгкБІСњЕиВњКЭгэжоЕиВњЃЌГ§СЫФъФкЭЖзЪЮявЕЙЋдЪМлжЕДѓЗљдіГЄвдМАГіЪлШЋзЪИНЪєзгЙЋЫОжЎЭтЃЌЗбгУЫЎЦНЪЧдѕбљЕФЧщПіФиЃП

ЁЁЁЁ2018ФъЃЌЯњЪлМАгЊЯњПЊжЇЮЊ5.3вкдЊЃЌЭЌБШдіГЄ23%ЙЋЫОБэЪОжївЊЪЧвђЮЊ2018ФъЙВЭЦГіСЫ18ИіДѓаЭЯюФПЃЌЕМжТСЫЙуИцЗбгУЕФдіМгЁЃ

ЁЁЁЁНсКЯЕБФъЕФдЄЪлН№ЖюРДПДЃЌЙЋЫОЯњЪлЗбгУеМдЄЪлЖюБШжидкШ§МвЙЋЫОжазюЕЭЃЌВЂЧвЭЌБШгаЫљЯТЛЌЃЌ2018ФъЮЊ0.8%ЃЌБІСњЕиВњКЭгэжоЕиВњЗжБ№ЮЊ1.9%КЭ1.1%ЁЃ

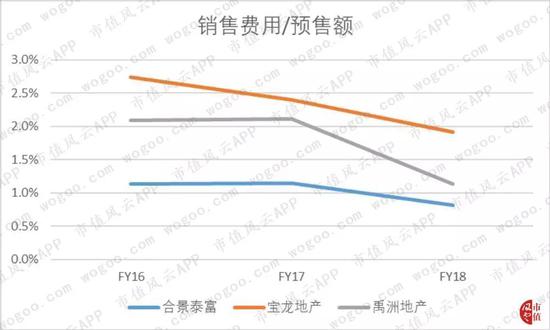

ЁЁЁЁдйРДПДЙмРэЗбгУЁЃ2018ФъКЯОАЬЉИЛЙмРэЗбгУЮЊ13.1вкдЊЃЌЭЌБШдіГЄ40.2%ЃЌЙЋЫОБэЪОЙмРэЗбгУЕФЬсЩ§жївЊЪЧвђЮЊдіЦИШЫВХвдХфКЯИїЕиЧјАьЙЋЪвЕФбИЫйЗЂеЙЁЃ

ЁЁЁЁЭЌбљЕФЃЌЮвУЧЖдБШШ§МвЙЋЫОЕФЙмРэЗбгУеМдЄЪлЖюЕФБШжиЁЃКЯОАЬЉИЛетвЛБШЧэајСНФъЯТНЕЃЌ2018ФъЮЊ2%ЁЃБІСњЕиВњКЭгэжоЕиВњЕФетвЛБШР§ЮЊ3.6%КЭ1.5%ЁЃ

ЁЁЁЁШ§ЁЂИКеЎПАгЧ

ЁЁЁЁ1ЁЂзЪВњИКеЎТЪ

ЁЁЁЁЕиВњЙЋЫОвЛжБвдИпИмИЫжјГЦЃЌетШ§МвЙЋЫОЕФзЪВњИКеЎТЪвВВЛР§ЭтЁЃ2018ФъЃЌКЯОАЬЉИЛЁЂБІСњЕиВњКЭгэжоЕиВњЕФзЪВњИКеЎТЪЗжБ№ЮЊ82.8%ЁЂ75.2%КЭ81.4%ЁЃ

ЁЁЁЁКЯОАЬЉИЛЕФзЪВњИКеЎТЪдкШ§МвЙЋЫОжаДІгкзюИпЫЎЦНЃЌ2018ФъвВЪЧЙЋЫОЕФзЪВњИКеЎТЪЕквЛДЮЭЛЦЦ80%ДѓЙиЁЃВЛЙ§ИљОнЙњМвЭГМЦОжЕФЪ§ОнЃЌаавЕЦНОљЕФзЪВњИКеЎТЪдк2017ФъЮЊ79.1%ЃЌдкЙ§ШЅФъЖШжаКЯОАЬЉИЛЕФзЪВњИКеЎТЪвВвЛжБЕЭгкЦНОљЫЎЦНЃЌдк2017ФъгыаавЕЦНОљЫЎЦНЦыЦНЁЃ

ЁЁЁЁЕЋЪЧгУзЪВњИКеЎТЪРДКтСПЕиВњЙЋЫОЕФИКеЎЫЎЦНДцдквЛЖЈЕФОжЯоадЃЌвђЮЊЕиВњаавЕЕФЬиЪтадЃЌЛсгаНЯЖрЕФдЄЪеПюЯюМЦШыИКеЎЖЫЁЃШЛЖјетВПЗждЄЪеПюЯюДгЪЕжЪЩЯПДВЂЗЧЪЧЙЋЫОЕФИКеЎЃЌвђЮЊУЛгаРћЯЂвВЮоашГЅЛЙЃЌЖјЧвЛсдкЮДРДзЊЛЏЮЊЪеШыЁЃ

ЁЁЁЁЮвУЧРДПДЯТПлГ§ЙЋЫОЕФКЯдМИКеЎЃЈЕнбгЪеШыЃЉжЎКѓЕФзЪВњИКеЎТЪЃЌ2018ФъЃЌКЯОАЬЉИЛОЕїећКѓЕФзЪВњИКеЎТЪЮЊ76.3%ЃЌШдШЛЪЧОгИпВЛЯТЃЌеЎЮёИКЕЃжиЁЂГЅЛЙЗчЯеНЯДѓЁЃ

ЁЁЁЁСэЭтЃЌЕиВњЙЋЫОЭЈГЃЪЙгУОЛИКеЎБШТЪРДМрПиЙЋЫОЕФдЫгЊзЪН№ЃЌетРяЮвУЧЪЙгУОЛИКеЎБШЖдШ§МвЙЋЫОНјааЖўДЮЖдБШЃЌПЩвдПДЕНКЯОАЬЉИЛЕФОЛИКеЎБШдк2014ФъжЎКѓОЭЮЌГждкЯрЖдЮШЖЈЕФЫЎЦНЃЌ2018ФъЮЊ66.4%ЁЃ

ЁЁЁЁгэжоЕиВњЕФОЛИКеЎБШгыКЯОАЬЉИЛЯрЕБЃЌ2018ФъЮЊ67%ЁЃЖјБІСњЕиВњЕФОЛИКеЎТЪдђвЛТЗьЩ§ЃЌ2018ФъЮЊ101.6%ЁЃ

ЁЁЁЁЭЈЙ§ЖдБШПЩвдЗЂЯжЃЌЫфШЛКЯОАЬЉИЛЕФзЪВњИКеЎТЪвЛТЗзпИпЃЌЕЋЪЧЙЋЫОЕФОЛИКеЎБШдђЯрЖдЮШЖЈЁЃ

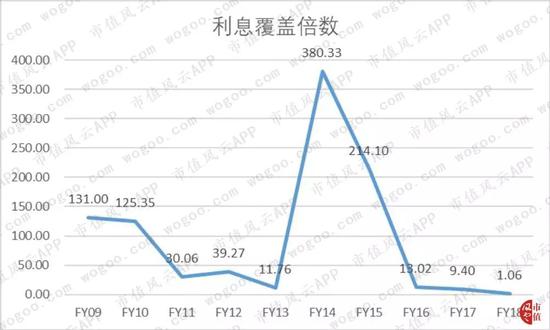

ЁЁЁЁдйРДПДЯТЙЋЫОЕФРћЯЂИВИЧБЖЪ§ЃЌЮвУЧЪЙгУЯЂЫАелОЩЬЏЯњЧАРћШѓНјааВтЫуЃЌ2018ФъРћЯЂИВИЧБЖЪ§НіЮЊ1.06ЃЌНќФъРДбИЫйЖёЛЏЃЌЙЋЫОСїЖЏадПАгЧЁЃ

ЁЁЁЁ2ЁЂИКеЎНсЙЙ

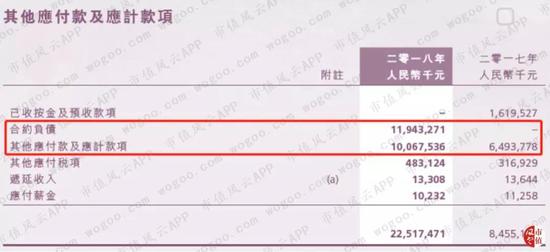

ЁЁЁЁдкЮФеТПЊЭЗЮвУЧОЭЬсЕНЃЌЕиВњЙЋЫОЗЧГЃзЂжиШкзЪГЩБОЃЌФЧЮвУЧОЭЯШРДПДПДИКеЎЕФЙЙГЩЁЃКЯОАЬЉИЛгы2018ФъФЉЕФИКеЎзмЖюЮЊ1527.6вкдЊЃЌжївЊЪЧгЩФФаЉЙЙГЩЕФФиЁЃ

ЁЁЁЁЦфжаеМБШзюДѓЕФЗжБ№ЪЧЃЌЦфЫћгІИЖПюМАгІМЦПюЯю225.2вкдЊЁЂгІИЖКЯгЊЦѓвЕПюЯю392.9вкдЊКЭСїЖЏМАЗЧСїЖЏЕФвјааМАЦфЫћНшПю777.8вкдЊЁЃ

ЁЁЁЁдкЦфЫћгІИЖПюМАгІМЦПюЯюжаЃЌжївЊЪЧКЯдМИКеЎ119вкдЊКЭЦфЫћгІИЖПюМАгІМЦПюЯю100.7вкдЊЁЃЙЋЫОУЛгаНјвЛВНХћТЖет100.7вкЕФЙЙГЩЃЌЪЧЗёгавЛаЉЗЧвјШкзЪАВХХЃЌЮвУЧВЛЕУЖјжЊЁЃСэЭтЃЌИљОнЙЋЫОЕФЫЕЗЈЃЌЦфЫћгІИЖПюЮЊУтЯЂЃЌВЂЧвЭЌааАДвЊЧѓНсЧхЁЃ

ЃЈРДдДЃККЯОАЬЉИЛ2018ФъБЈЃЉ

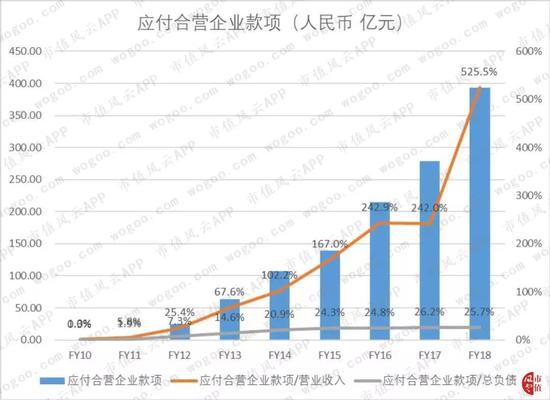

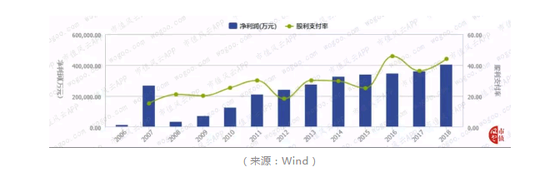

ЁЁЁЁдйРДПДгІИЖКЯгЊЦѓвЕПюЯюЃЌ2018ФъгІИЖКЯгЊЦѓвЕПюЯюЮЊ392.9вкдЊЃЌетИіПЦФПзмЖюдкж№ФъЕндіЃЌвд2010ФъЮЊЛљзМЃЌCAGRЮЊ119.5%ЃЌдіГЄбИУЭЁЃ

ЁЁЁЁеМзмИКеЎБШжиНќФъРДБЃГжЮШЖЈЃЌ2018ФъЮЊ25.7%ЁЃеМЙЋЫОгЊвЕЪеШыБШжиОЭКмПфеХСЫЃЌ2018ФъДяЕНСЫОЊШЫЕФ525.5%ЃЌ5БЖЛЙгаЖрЃЁ

ЁЁЁЁЙЋЫОВЂЮДХћТЖгІИЖКЯгЊЦѓвЕеЫПюЕФУїЯИЃЌЙЋЫООПОЙЪЧвђЮЊЪВУДвЕЮёЖјгІИЖФФМвКЯгЊЙЋЫОЖрЩйН№ЖюЃЌЪЧЗёвђЮЊМЋЖШШБЧЎЖјДгКЯгЊЙЋЫОЩэЩЯШЁЕУзЪН№дЎжњЃП

ЁЁЁЁВЛТлЪВУДдвђЃЌдіГЄШчДЫбИЫйЕФДѓЖюгІИЖПюжЕЕУЙизЂЁЃ

ЁЁЁЁЖдгкетвЛБЪгІИЖКЯгЊЦѓвЕПюЯюЃЌЙЋЫОБэЪОЮЊЮоЕжбКЁЂУтЯЂМАЮоЙЬЖЈЛЙПюЦкЁЃетУДЫЕЙЋЫОЕФКЯгЊЙЋЫОецЕФЪЧЛюРзЗцрЖЃЌВЛжЊЕРПзРЯАхФмЗёНщЩмШЯЪЖвЛЯТЃП

ЁЁЁЁзюКѓдйРДПДПДвјааМАЦфЫћНшПюЁЃ

ЁЁЁЁЙЋЫОЕФвјааМАЦфЫћДћПюЁЂгХЯШЦБОнЁЂОГФкЙЋЫОеЎШЏМАгІИЖШкзЪзтСоЗжБ№ЮЊ297.8вкдЊЁЂ205вкдЊЁЂ271.8вкдЊКЭ3.2вкдЊЁЃПДвЛЯТеЫСфЗжВМЃЌИїЯюНшПюЕФеЫСфЗжВМНЯЮЊОљКтЁЃ

ЃЈРДдДЃККЯОАЬЉИЛ2018ФъБЈЃЉ

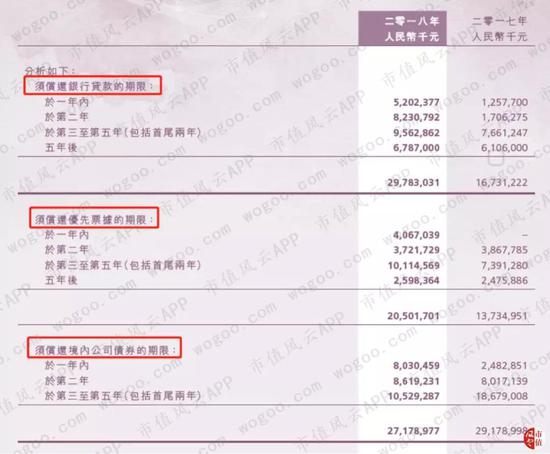

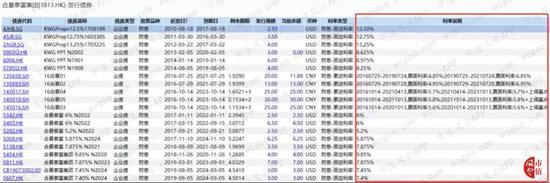

ЁЁЁЁЮвУЧдйРДПДвЛЯТЙЋЫОЕФЗЂеЎРњЪЗЁЃЙЋЫОжївЊЗЂааЕФЪЧУРдЊеЎШЏЃЌЪмвцгкУРЙњЕФЕЭРћТЪЛЗОГЃЌНќМИФъЕФЗЂеЎГЩБОзмЬхВЛЫуИпЃЌзюНќвЛЦк3вкУРдЊЃЌ4.5ФъЦкЕФЙЬЖЈРћТЪеЎЗЂааРћТЪЮЊ7.4%ЁЃ

ЃЈРДдДЃКWindЃЉ

ЁЁЁЁНсгя

ЁЁЁЁдкЙ§ШЅЭъећЕФ13ИіВЦФъжазмМЦХЩЗЂЙЩЖЋЛиБЈ62.7вкдЊЃЌжївЊЪЧвдЯжН№ЙЩРћЕФаЮЪНЃЌЛиЙКЙЩЦБНіеМ0.03вкдЊЁЃ

ЁЁЁЁСэЭтЃЌЙЩРћжЇИЖТЪЃЈЯТЭМТЬЯпЃЉзмЬхГЪЯждіГЄЬЌЪЦЃЌ2018ФъЙЩРћжЇИЖТЪЮЊ44%ЃЌЙ§ШЅ13ИіФъЖШЕФЦНОљЙЩРћжЇИЖТЪЮЊ20.8%ЁЃ

ЁЁЁЁдкЬсГЋ“ЗПзЁВЛГД”ЃЌЙњФкЕиВњЙЋЫОШкзЪЪеНєЕФЛЗОГЯТЃЌКЯОАЬЉИЛвРОЩПЩвдЭЈЙ§ЗЂааУРдЊеЎЕФЗНЪНШЁЕУШкзЪЁЃ

ЁЁЁЁЙЋЫОзЪВњИКеЎТЪвЛТЗИпеЧЃЌСэЭтЃЌРћЯЂИВИЧБЖЪ§ЦЋЕЭЁЂНіга1.06ЃЌГЅеЎбЙСІДѓЁЂСїЖЏадПАгЧЁЃ

ЁЁЁЁСэЭтЃЌЙЋЫОЕФгЊвЕЪеШыЫЎЦНдіЫйВЂВЛРжЙлЃЌЙ§ШЅ13ИіФъЖШжаИДКЯдіЫйНіЮЊ6.2%ЁЃШчЙћНЋЙлВтФъЖШЫѕеЃЌ2018ФъЕФгЊЪеЫЎЦНгы2010ФъЛљБОвЛжТЃЌетЪЧдЕиЬЄВНЕФ8ФъТ№ЃП

ЁЁЁЁЫфШЛЙЋЫОППзХИпЖюЕФЦфЫћЪеШыКЭЭЖзЪЮявЕЙЋдЪМлжЕБфЖЏЃЌГХЦ№СЫЙЋЫОЕФОЛРћШѓТЪЃЌЕЋЪЧетбљЕФЗНЪНВЂВЛФмГжОУЁЃ

ЁЁЁЁСэЭтЃЌДѓЖюЕФгІИЖКЯгЊЦѓвЕПюЯюЭЌбљжЕЕУДѓМвЕФЙизЂЁЃ

ЁЁЁЁРДдДЃК ЪажЕЗчдЦ ЮЄШ§Мз

ЙВ2вГ ЩЯвЛвГ [1] [2]

ЫбЫїИќЖр: КЯОАЬЉИЛ