������ɽ���DZߺ����DZߵĸ۽���������ôһ�ҵز���˾��2007-18��䣬���ʲ����껯����������Ϊ23%��Ӫҵ������껯���������ʽ�Ϊ6.2%��

����2018���Ӫҵ���뾻���2010���൱�������Ĺ�˾����ʲôˮƽ��

�����Ͼ�̩�����ſع�����˾��1813.HK����������1995�꣬��2007��7���ڸ۽�������������У��ǹ��ݵĴ��ͷ��ز�������˾֮һ��

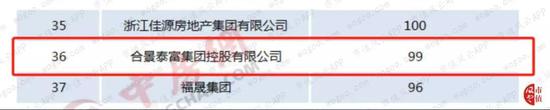

����2018�꣬��˾������й����ز�ҵЭ��䷢��“2018�й����ز�������ҵ50ǿ”���λ�е�36����

����Դ���й����ز�ҵЭ�ᣩ

����2018�꣬���ݹ���ͳ�ƾֵ����ݣ�ȫ�����ز�����Ͷ���ܶ�Ϊ12����Ԫ��ͬ������9.5%�����ز�������ҵ���ع������Ϊ2.9��ƽ���ף�ͬ������14.2%��

�������ز���ҵ�����Ͷ�ʶ�����������������ô�Ͼ�̩����ҵ������أ�

�������ǽ������¿���

����һ��ҵ�����

����1����˾����

����2018�꣬��˾�����ʲ���ģ�ﵽ1845��Ԫ��ͬ������36.7%����2007��Ϊ����CAGRΪ23%��ͬ�꣬���ʲ���ģ�ﵽ317.7��Ԫ��ͬ������12.5%����2007��Ϊ����CAGRΪ11.8%��

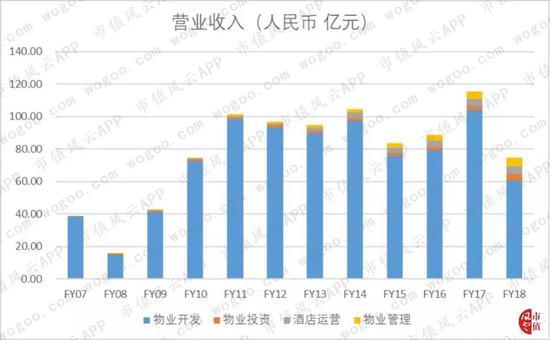

������˾��2018��ʵ��Ӫҵ����74.77��Ԫ��ͬ���½�35.2%����2007��Ϊ����CAGR��Ϊ6.2%����˾Ӫҵ����ͬ�ȴ���½�����Ҫԭ���ǹ�˾��ҵ�����������41.9%�������ѽ����ܽ��������2017���70.5��ƽ��������2018���40��ƽ���ף�ͬ���½�43.2%��

������˾����ͬ�ȴ���½��������������뼰����ȴ�������ԡ�2018�꣬�������뼰����Ϊ27��Ԫ��ͬ������327.1%——��Ҫ��������һ��ȫ�ʸ�����˾Ȩ�棬ȷ������11.7��Ԫ��

�������۵�ȫ�ʸ�����˾Ϊλ�ڹ��ݵ�д��¥�ǻԹ㳡I����Ŀ��˾�����������“�������뼰���澻��”�С�

������Ϊ�ز���˾ֻ���ڽ��㽻��ʱ�Ż��Ӫҵ�������ȷ�ϣ����Ե��ڵ����ۺ�Լ��������ȷ�ϴ���һ�����ͺ��ԡ�

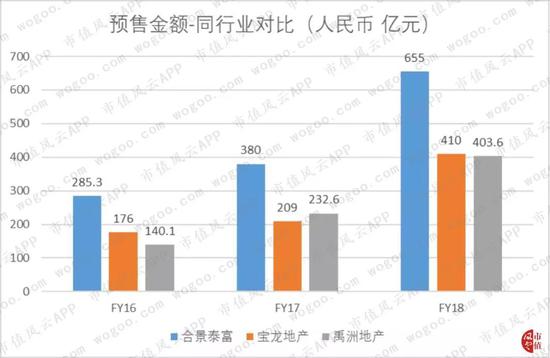

������������ѡ��������ͬ�ڸ۹����С���ֵ��Ͼ�̩��������ĵز���˾�������ز���1238.HK�������ز���1628.HK�����жԱȡ���Ϊ�Ͼ�̩������¶�������������ݣ��������Ǽ��������������ݶԱȡ�

�����Ͼ�̩����Ԥ�۽��һֱ��ߣ�2018��Ϊ655��Ԫ��ͬ�ڱ����ز������ز��ֱ�Ϊ410��Ԫ��404��Ԫ��

���������꣬�Ͼ�̩��Ԥ�۽��ĸ���������Ϊ51.5%�������ز�Ϊ52.6%�����ز�Ϊ69.7%���Ͼ�̩����������͡�

�����ӵ����������Ͼ�̩��ȫ���Ԥ�۶���30%�������۰Ĵ�������45%���Գ���������˾�����������۰Ĵ������ͳ�������Ϊ�����������ķ�չս�ԡ�

����Դ���Ͼ�̩��������

���������������ش�������˾Ԥ��2019���ܿ��ۻ�ֵԼ�����1500��Ԫ�����ճ��еȼ����֣������籱�������ڡ����ݡ����ݺ������һ���߳���ռ��Լ90%���������ֵĻ������۰Ĵ�����������������ռ�ȴ�72%��

����2019�꼯�ŵ�Ԥ�۶�Ŀ��λ850��Ԫ����2018��ʵ����ɵ�Ԥ�۶�ͬ������Ϊ30%���������֣����۰Ĵ��������ۻ�ֵռ��37%��������������ۻ�ֵռ��35%��������������Ƿ�����Խϸߵ�����

����2���ĸ�ҵ����

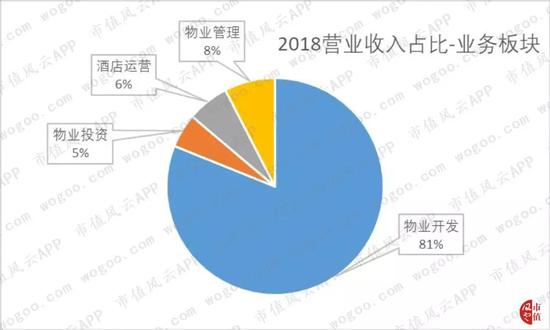

������˾������ҵ���Ϊ�ĸ���飬��2018�����ĸ�����Ӫҵ����ռ�ȷֱ�Ϊ����ҵ����ռ��81.1%����ҵͶ��ռ��5.1%���Ƶ���Ӫռ��6.3%����ҵ����ռ��7.6%��

������ҵ��������ʼ���ǹ�˾�ĺ���ҵ���ţ���2018��֮ǰ����ҵ���Ź�������ʼ�ձ�����90%�����ϵ�ˮƽ��ֻ����2018��ð�鹱��Ӫҵ�������41.9%������ռ����������½���81%��

����������ϸ��ÿ��ҵ��������������

����2018����ҵͶ�ʲ��Ź���Ӫ��60.6��Ԫ��ͬ�ȼ���41.9%����Ҫ�����ѽ������������2017���70.5��ƽ��������2018���40��ƽ���ף�ͬ���½�43.2%��

������Ȼ�ѽ�������������٣�����ȷ�ϵ�ƽ�����ۼ۸�������������2017���ÿƽ��14789Ԫ������2018���15137Ԫ��ͬ������2.4%��

������ҵͶ�ʰ��ʵ��Ӫҵ����3.8��Ԫ��ͬ������64.1%����Ҫ�����ѳ���Ͷ����ҵ�Ŀɳ����ܽ���������ӡ�

�����Ƶ�Ӫ�˰��ʵ��Ӫҵ����4.7��Ԫ��ͬ������10.3%����Ҫ���ھƵ����ס��������

������ҵ�������ʵ��Ӫҵ����5.7��Ԫ��ͬ������24.2%����Ҫ���ڹ�������ҵ��Ŀ���ӡ�

�����������ķ��棬��˾��2018��һ����������Ʒ����ɶ��Ʒ�������Ħ��������ɽ�����Ʒ��ܼ�4�����������ġ�

�����¿�ҵ���̳������ʾ���90%���ϣ���ֹ������ĩ����˾�����Ϻ������ݡ����ݡ��̶ȡ������ѿ�ҵ����6���������ģ��ɹ������˼�����ҵƷ��“�Ʒ�”��“Ħ��”��

����Դ���Ͼ�̩��������

����3�����ش���Ŀǰ��Ҫ���չ�

�������ڵز���˾��˵�����ش�������ʿ���ĵ�ҩ����֤����Ĵ���������ӵ�г��������Ķ�����

����2018�꣬��˾ͨ�������г����Ĺҡ��չ�������������һ��ȡ��38����Ŀ���ϼ�����Ȩ�潨�����Ϊ414��ƽ���ף�ƽ���ɱ�Ϊ�����5400Ԫ/ƽ���ס�

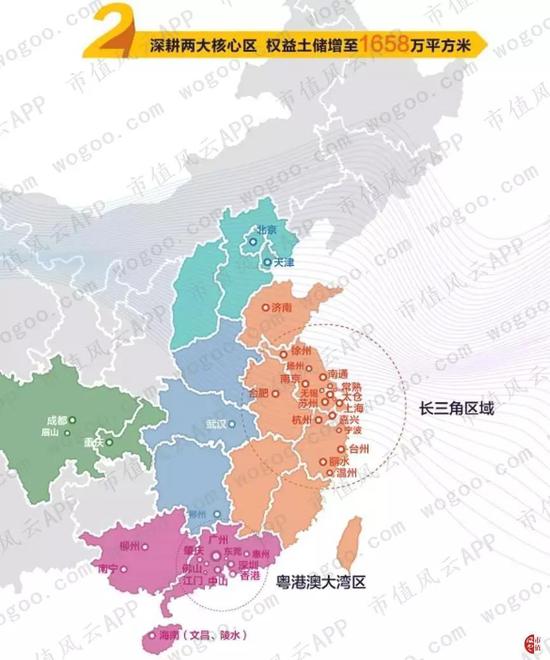

������ֹ2018�꣬��˾Ȩ�����ش�������1658��ƽ���ף���������㣬����Լ80%������Ȩ�潨���������ͨ���չ�������������ʽ��ȡ��

������˾��ʾ������2018�������ʽ���ƫ��������С�ͷ��������������ѣ�Ϊ�����ͷ����ṩ�˴������ղ������ᣬ��ҵ���жȽ�һ����ߣ��չ�������������ʽ��ȴ�ͳ�����Ĺң�����Ч�����������سɱ���

������˾�����ش���ÿ�궼���Ȳ����������㣬2018�깫˾Ԥ�����Ϊ397��ƽ���ף����յ�ǰ�����ش�����ģ1658��ƽ���ף����Դ�Լά�ֹ�˾�������ķ�չ��Ҫ��

����4�������ɱ��������

����2018�꣬ÿƽ�������سɱ�Ϊ3750Ԫ��ͬ������3.7%��ÿƽ�������ɱ�Ϊ5829Ԫ��ͬ������34.6%��

�������سɱ����������»����������ɱ��������������ԣ��������ÿƽ�����۳ɱ��Ծ��������ǵġ���˾��ʾ�����ɱ������������ڳ��м佻����ϱ仯���µġ�

���������ɳ���ӯ������

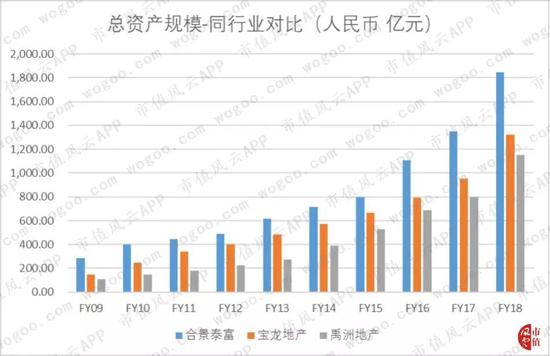

�������깫˾���������������������ͬ��ҵ��˾�Աȡ�ͬ��������ѡ�����ز���1238.HK�������ز���1628.HK�����жԱȡ�

����1���ɳ���

�������ȣ����ǶԱ�һ��ͬ��ҵ�ز���˾��Ӫҵ������ʲ���ģ���������

�����ȶԱ�һ���ʲ���ģ��2018�꣬�Ͼ�̩�����ʲ���ģ�ﵽ1845��Ԫ����2009��Ϊ����CAGRΪ23%�������ز����ʲ���ģΪ1321��Ԫ����2009��Ϊ����CAGRΪ27.8%�����ز����ʲ���ģΪ1151��Ԫ����2009��Ϊ����CAGRΪ29.6%��

������Ȼ�Ͼ�̩�����ʲ���ģ��ߣ����ǽ�ʮ���������ʲ���ģ���ٲ��������ز������ز���

������Ȼ�Ͼ�̩�����ʲ���ģ��ߣ����Ǿ��ʲ���ģ�����������ز���2018�꣬�Ͼ�̩���������ز������ز��ľ��ʲ���ģ�ֱ�Ϊ318��Ԫ��328��Ԫ��214��Ԫ��

���������ʲ���ģ��������������Ӫҵ����״����Ρ���Ȼ�Ͼ�̩�������ʲ���ģ�����ҹ�˾��������һ������Ӫҵ������2015�꿪ʼ��һֱ��ס�

����2018�꣬�Ͼ�̩��Ӫҵ����Ϊ75��Ԫ�������ز�Ӫҵ����Ϊ196��Ԫ�����ز�Ӫҵ����Ϊ243��Ԫ���Ͼ�̩����Ӫҵ���벻�������ز���1/2���������ݵز���1/3��

�����۲�Ӫ�����ٿ��Կ�������2012���𣬺Ͼ�̩����Ӫ�����٣���ɫ������һֱ�����������ҹ�˾��������2017���Ը��ڱ����ز�����2009��Ϊ�������ҹ�˾��CAGR�ֱ�Ϊ6.4%��18.9%��32%���Ͼ�̩����ͣ����ݵز���ߡ�

����2��ӯ������

�������ҹ�˾��ë����ˮƽ����2018��Ͼ�̩��ë����Ϊ32.8%�������ز�Ϊ38.5%�����ݵز�Ϊ30.7%��

������Ȼë����ˮƽ�����൱�����ǺϾ�̩���ľ�����ˮƽ������һ֦���㡣����ͼ�п��Կ������Ͼ�̩���ľ�����ˮƽ��2013�����һֱ�����������ң�������2018��ʵ���˱�����

����ǰ�����ᵽ���Ͼ�̩����2018�������һ�丽����˾����ȫ�ʸ�����˾Ϊλ�ڹ��ݵ�д��¥�ǻԹ㳡I����Ŀ��˾�������������ֱ�Ӽ������������“�������뼰���澻����”��

����2018�꣬�Ͼ�̩���������ز������ز��ľ�����ˮƽ�ֱ�Ϊ55.6%��18.6%��15.3%��

��2ҳ [1] [2] ��һҳ

��������: �Ͼ�̩��