|

8月23日,尚德机构发布2019年上半年暨二季度财报。2019年二季度,实现营业收入5.53亿,同比上涨了14.71%。实现扣非后归母净利润-1279.30万,同比上升了95.30%,亏损大幅收窄。

营销费用高企

尚德机构从2014年开始从传统面授培训转型为互联网在线培训,2018年登陆纽交所上市,主营业务为:学历培训、职业资格证书培训和职业技能培训。其中学历培训是主要的收入来源,占2018年营业总收入的92%。

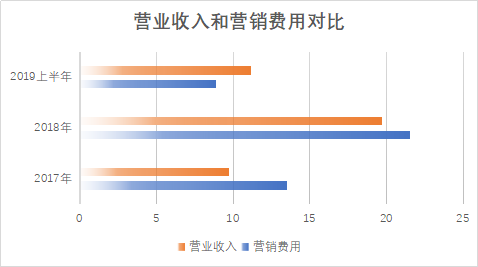

近年来,虽然尚德机构的收入一直在攀升,但利润却处于持续亏损的状态。2016年、2017年和2018年分别实现营业收入4.19亿、9.70亿和19.74亿;实现归属于母公司股东净利润-2.54亿、-9.19 亿、-9.27亿。连续三年且大幅度的亏损,引来市场持续质疑。而能让投资者欣慰的是,尚德机构2019年上半年的盈利水平是近几年来最接近盈亏平衡点的,扭亏为盈似乎就在眼前。

但是,新浪财经通过对2019年Q2和半年报的进一步分析,能否扭亏为盈还有待后续观察。

从2016年到2019年上半年,尚德机构的毛利率一直高达80%以上,且2019年半年报EBITDA(税息折旧及摊销前利润)为-1.49亿与净利润-1.26亿只相差0.23亿元,也就是说,在折旧及摊销加利息花费加利息收入仅为0.23亿的情况下,尚德机构的商业逻辑是:只要能“拉人”来上课,就可以挣钱。但问题也就出在“拉人”的环节,历年来尚德机构的营销费用居高不下,是造成亏损的主要原因。

2017年、2018年和2019年上半年,尚德机构发生营销费用分别为13.52亿元,21.53亿元和8.87亿元。占营业收入的比例为139.38%、109.07%和79.41%。

数据来源:choice金融终端

2019年上半年亏损的大幅度收窄,就是由于在账面收入保持同比25.75%增长的同时,降低了营销费用,降幅达17.92%。其首席执行官在中报称,这是因采用更审慎的营销策略,提高了投资营销资金的有效性所致。

但总所周知的是,教育是一个先收钱再服务的行业。反应在财务报表中,便是占比较高的递延收入(相当于预收账款)和占比较小的应收账款。所以,本期看到的收入是上一个收入确认周期已经决定的,而未来的收入情况取决于当下的经营状况。根据尚德机构2019年第一季度和第二季度报告披露,第一季度,新入学人数为100051人,同比下降34.2%;第二季度新生入学人数为74958人,同比下降44.0%。2019年上半年总新入学人数为175009人,仅占2018年全年新生入学人数的33.27%。

2018年年报披露,尚德机构以学位或文凭为导向的专业课程,以及专业认证准备和专业技能课程的加权平均服务期分别为31个月和20个月。换句话说,新生人数下降对尚德机构的不利影响将在最短未来20个月的财务报告中体现。除非在以后期间新生人数可以实现有力度的增长或者大幅提高单客收费,不然收入的下降将成为大概率事件。

另一方面,新客获取成本在逐渐升高。根据报告数据计算可得出,2017年、2018年和2019年的新客获取成本分别为3485.63元,4093.05元和5068.31元。这表明,增加新生的难度在提升。 共2页 [1] [2] 下一页 搜索更多: 尚德机构 |