|

8.88亿对赌目标的大概率“失败”

对赌压力。

面对2019年影视产业的各种风波,万达电影业绩下滑暴露其有待提高的风险预估能力。而下半年,除了需要应对更加激烈的市场竞争之外,更让万达电影忧心的或许是并购万达影视时产生的对赌目标。

这场并购历时两年,重启三次,最初万达电影于2016年5月准备以发行股份的方式,372.04亿元的价格购买万达影视100%的股权;后又在2018年6月剔除一些并购标的后再次重启收购,拟作价116.19亿元买下万达影视96.8%的股权;而最终并购发生在5个月之后,以105.24亿元的价格收购成功得到万达影视95.77%的股权。

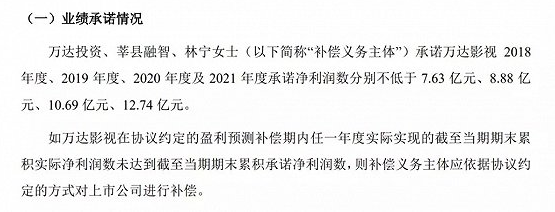

在资产重组的同时,万达影视签订了对赌目标,承诺2018-2021年度净利润分别不低于7.63亿、8.88亿、10.69亿、12.74亿。2018年,万达电影以7.99亿净利润完成目标,而据万达电影2019年上半年财报,万达影视仅仅完成了3250.46万元,距离8.88亿元目标相距甚远。

在下半年片单中,万达影视主投或参与投资制作的包括《沉默的证人》、《全职高手之巅峰荣耀》、《误杀》、《烈火英雄》、《中国机长》等影片,根据猫眼专业版测算,最终票房将分别为1.81亿、8444.9万、16.73亿票房。

唯一残存且具有爆款潜质的《中国机长》已定档国庆档,但万达电影仅以联合出品的身份加入到这部电影的投资之中,能够得到的收入量级并不会太大。

电视剧方面,公司投资制作的《空降利刃》、《激荡》、《大时代》、《最好的时代》、《隐秘而伟大》等多部剧集预计将于下半年播出,《正阳门下年轻人》、《ICU 48小时》、《号手就位》等计划于下半年开始拍摄。

万达的并购逻辑

巨额商誉减值压力。

本次年报显示,万达电影账面共有136.46亿商誉,占净资产的70.91%,其中包括了从万达影视并购中继承的39亿商誉。

面对如此高比例的商誉,万达电影总裁曾茂军曾这样回复,“商誉是一个财务概念,有信心完成未来几年的对赌业绩。”

根据2月发布的《发行股份购买资产暨关联交易报告书》,如果万达影视未来经营状况未达预期,则存在商誉减值的风险。而万达影视上半年仅完成3250.46万元净利润,距离8.88亿对赌目标还差26倍,意味着曾茂军口出不会发生的事情已经迫在眉睫。

疯狂并购带来的高额商誉一直是万达电影账面中的“定时炸弹”。从2015年起,万达电影开始通过并购进一步扩大自己的商业版图——收购澳大利亚电影院线运营Hoyts,形成商誉约35亿;收购时光网,形成商誉约21亿;收购万达传媒,形成商誉约10亿元。

这些并购也促使万达电影巩固了龙头地位,澳大利亚电影院线Hoyts市占率在2018年提升到25%,为万达电影提供了海外营收;时光网在万达电影并购的第二年,迅速扭亏为盈,2016年至2018年的营收同比增速分别为377.02%、9.96%和3.71%。万达传媒则负责映前广告营销,也是补充了万达电影产业下游的不足。

然而,并购后遗症也逐渐显现,尤其当整个行业遇冷之时,巨额商誉减值激增,万达电影早期占据了收购红利,现在的问题在于内容制作能力的短板凸显,但这从来就不是万达电影的强项。

万达资产重组后的第一份成绩单,显然无法让人满意,完善产业上下游听起来很美好,但在内容为王的影视产业,万达需要一部能够和《唐探》相提并论的作品,用来承载并检验其花费巨资搭建的这条产业链。

(来源:悦幕中国电影观察 打字机) 共2页 上一页 [1] [2] 搜索更多: 万达 |