ЁЁЁЁЕквЛеХГЩМЈЕЅЁЃ

ЁЁЁЁ8дТ20ШеЃЌЭђДяЕчгАНЛГіСЫВЂЙКЭђДягАЪгжЎКѓЕквЛДЮАыФъвЕМЈБЈИцЁЃ

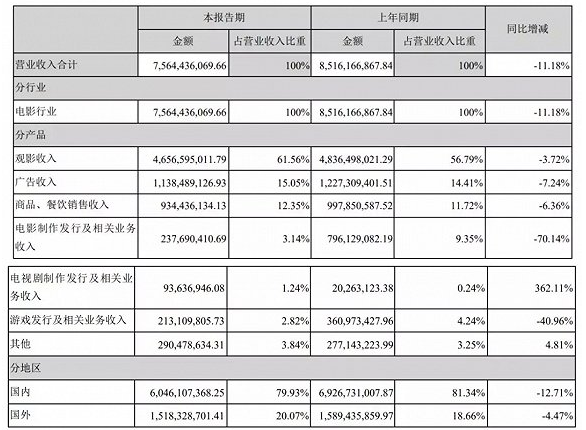

ЁЁЁЁетГЁвЛВЈШ§елЕФВЂЙКВЂЮДЪЙЭђДяЕчгАдкећИігАЪгаавЕЕЭГБЦкжавьОќЭЛЦ№——ВЦБЈЯдЪОЃЌЪЕЯжгЊвЕЪеШы75.64вкЃЌЭЌБШМѕЩй11.18%ЃЌЙщЪєгкЩЯЪаЙЋЫОЙЩЖЋЕФОЛРћШѓ5.24 вкЃЌЭЌБШМѕЩй61.88%ЁЃНижЙБЈИцЦкФЉЃЌЙЋЫОзмзЪВњ315.67вкдЊЃЌЙщЪєгкЩЯЪаЙЋЫОЙЩЖЋЕФОЛзЪВњ192.43вкдЊЁЃ

ЁЁЁЁУцЖдгЊвЕЪеШыКЭОЛРћШѓЕФЫЋЫЋЯТЛЌЃЌЭђДяЕчгАИјГіСЫ“вђгАЪгОчжЦзїаавЕДцдкФъЖШФквЕМЈЪЕЯжЕФВЛОљКтадЃЌБОБЈИцЦкФкЭђДягАЪгжїПиЕчгАЩЯгГНЯЩйЃЌЦБЗПЪеШыгыРћШѓЭЌБШЯТНЕ”вдМА“ЪмгЮЯЗаавЕМААцКХЩъЧыЙмПиЕФгАЯьЃЌБОБЈИцЦкВПЗж аТгЮЯЗЮДФмШчЦкЩЯЯп”ЕФЛигІЁЃ

ЁЁЁЁЕЋКмЯдШЛЃЌЭђДяЫљдтгіеѓЭДЕФдвђОјЗЧШЋВПЪЧПЭЙлдвђЃЌЦфБОжЪЩЯФкШнжЦзїЕФБЁШѕвдМАдКЯпОКељгХЪЦЕФШѕЛЏЃЌЖМЪЧИќДѓЕФжїЙлдвђЁЃ

ЁЁЁЁдКЯпРЯДѓИчМшФбЙ§ЖЌ

ЁЁЁЁВњвЕСДЩЯЯТгЮДЅНИЁЃ

ЁЁЁЁЭђДяЕчгАДгВњвЕЯТгЮЯђВњвЕЩЯгЮЕФЛ§МЋРЉеХЃЌФПЕФдкгкЃЌвЊдкЦБЗПДѓХЬНгНќЬьЛЈАхжЎЧАЬсЧАВМОжЁЃЕЋгыЛњгіВЂДцЕФЬєеНвВЮоДІВЛдкЃЌдкгАЪгКЎЖЌЦкЃЌгЕгажюЖрвЕЮёЕФЭђДяЕчгАашвЊГаЪмВњвЕСДИїЗНЗчЯеЃЌФбвдЖРЩЦЦфЩэЁЃ

ЁЁЁЁдкВњвЕСДЯТгЮМДЕчгАЗХгГвЕЮёжаЃЌЩЯАыФъЭђДяЕчгАдКЯпМЬајЮЌГжЦБЗПЪаеМТЪ13.6%ЕФСњЭЗЕиЮЛЁЃВЦБЈЯдЪОЃЌЪмЩЯАыФъЦБЗПДѓХЬећЬхВЛШчШЅФъЭЌЦкгАЯьЃЌЭђДяЕчгАЙлгАЪеШыЮЊ46.57вкдЊЃЌЭЌБШМѕЩй3.72%ЃЌеМзмЪеШыЕФ61.56%ЃЌеМБШИпгкШЅФъЭЌЦкЕФ56.79%ЁЃЭђДягАЪгЕФМгШыВЂУЛгаКГЖЏдКЯпЕквЛЩњВњСІЕФЮЛжУЁЃ

ЁЁЁЁЭђДядКЯпЦБЗПЪеШыЯТНЕЪЧЪаГЁЛЗОГВЛСМЕФжБНгЗДгГЁЃОнЭГМЦЃЌжаЙњЩЯАыФъзмЬхЦБЗПЮЊ311.7вкдЊЃЌЭЌБШЯТНЕ2.7%ЃЌЙлгАШЫДЮЮЊ8.08вкЃЌЭЌБШЯТНЕ10.3%ЁЃЭђДяЕчгАЪЕЯжЦБЗП49.7вкдЊЃЌЭЌБШМѕЩй0.97%ЃЌЙлгАШЫДЮ1.08вкЃЌЭЌБШМѕЩй9.36%ЃЌЪ§ОнгыЦБЗПДѓХЬећЬхаЮЪЦЧїЭЌЁЃ

ЁЁЁЁСэвЛЗНУцЃЌгЩгкЩЯАыФъгХжЪФкШнЙЉИјВЛзуЕМжТЦБЗПДѓХЬЯТЕјЃЌЖўШ§ЯпаЁгАГЧВЛЪБДЋРДСЫОгЊВЛЩЦЕФЯћЯЂЃЌЩЯАыФъШЋЙњаТдігАдКЫйЖШгаЫљЗХЛКНі703МвЃЌвјФЛ4461ПщЁЃЭђДядКЯпШдШЛашвЊЭЈЙ§аТНЈЕчгАдКБЃГжздМКЕФСьЯШЮЛжУ——ЩЯАыФъЃЌЭђДядКЯпдкЩЯКЃЁЂ ЙужнЁЂжиЧьЕШГЧЪааТдіжБгЊгАГЧ25МвЃЌЦБЗПЪеШыЯТЛЌЃЌвјФЛЪ§діМгвтЮЖзХЭђДяЕЅвјФЛВњГівРШЛГжајЯТЕјЁЃ

ЁЁЁЁгыЕчгАдКЯЂЯЂЯрЙиЕФЙуИцЪеШыЁЂЩЬЦЗВЭвћЯњЪлЪеШывВГЪЯжСЫВЛЭЌГЬЖШЕФЯТЛЌЃЌЙуИцЪеШыЮЊ11.38вкдЊЃЌЭЌБШЯТНЕ7.24%ЃЛЩЬЦЗВЭвћЪеШыЮЊ9.34вкдЊЃЌЭЌБШЯТНЕ6.36%ЁЃ

ЁЁЁЁШчЙћЫЕЃЌдКЯпЪеШыЯТЛЌЪєгкЪаГЁЕїПиЯТЕФаЁЗљВЈЖЏЃЌФЧУДВњвЕСДЩЯгЮЕФЙЉИјВЛзудђЪЧдьГЩЭђДяЕчгАОЛРћШѓЯТЛЌ66.88%ЕФжївђЁЃ

ЁЁЁЁБОЦкВЦБЈЯдЪОЃЌЕчгАжЦзїЗЂааМАЯрЙивЕЮёЪеШыЮЊ2.37вкдЊЃЌНіеМзмЪеШыЕФ3.14%ЃЌЭЌБШЯТЛЌ70.14%ЁЃЭђДяЕчгАзгЙЋЫОЭђДягАЪгЃЌгЊЪе5.44вкдЊЃЌЪЕЯжОЛРћШѓЮЊ3250ЭђдЊЃЌЕЭгкШЅФъЭЌЦкгЊЪе11.77вкдЊЁЂОЛРћШѓ4.96вкдЊЁЃ

ЁЁЁЁ2019ФъГЗЕЕЁЂИФЕЕЁЂЯћЪЇЕФЕчгАВЛМЦЦфЪ§ЃЌЭђДяЕчгАжїЭЖЕчгАжаЃЌЁЖЧщЪЅ2ЁЗгыЁЖаЁаЁЕФдИЭћЁЗЪмЕНВЈМАЃЌЮДФмДяЕНЩЯгГБъзМЃЌгАЯьСЫЕБЦкЦБЗПЪеШыЁЃ

ЁЁЁЁЦфЫћМЦШы2019ФъАыФъЖШЦБЗПЪеШыЕФАќРЈЁЖЗЩГлШЫЩњЁЗЁЖамГіУЛ6ЁЗЁЖЗДЬАЗчБЉ4ЁЗЁЖЙ§ДКЬьЁЗЁЖШЫМфЯВОчЁЗЁЖОјЩБФНФсКкЁЗЕШгАЦЌЃЌГ§ЁЖЗЩГлШЫЩњЁЗЛёЕУ17вкЦБЗПжЎЭтЃЌЁЖамГіУЛ6ЁЗ7.14вкЦБжЎЭтЃЌЦфЫћЕчгАОљЮДЦЦ4вкдЊЃЌЦБЗПзюЕЭЕФЁЖЙ§ДКЬьЁЗНіЮЊ994.2ЭђдЊЁЃгЩДЫПЩМћЃЌжїЭЖЕчгАЪ§СПЩйЃЌЦБЗПЕЭгкЦкД§жБНгЕМжТСЫвЕМЈЯТЛЌЁЃ

ЁЁЁЁЕчЪгОчжЦзїЗЂааМАЯрЙивЕЮёЪеШыЮЊ9364ЭђдЊЃЌЭЌЦкдіГЄ362.11%ЁЃВЦБЈЯдЪОЃЌетВПЗжЕФдіГЄЕУвцгкЭђДяЕчгАШЋзЪзгЙЋЫОаТУНГЯЦЗГіЦЗЕФЁЖе§бєУХЯТаЁХЎШЫЁЗКЭЁЖЧзАЎЕФЫ§УЧЁЗГжајдкЕчЪгЦНЬЈВЅГіЁЃЕЋетВПЗжЪеШыгАЯьСІгаЯоЃЌНіеМзмгЊвЕЪеШыЕФ1.24%ЁЃЭђДяЕчгАМБашдкЁЖЬЦЬНЁЗЯЕСаХФЩуЦкжмЦкжаЃЌЗЂОђБЌПюЬсеёЃЌВХФмЭьОШВЛЖЯЯТЕјЕФвЕМЈЁЃ

ЁЁЁЁгЩгкЭђДяЕчгАВЂЙКЭђДягАЪге§ЪНВЂБэЗЂЩњдк5дТЃЌвђДЫдкетЗнАыФъБЈжаЃЌВЂЮДЬхЯжГіЬЋЖрВЂЙКАИЖдЭђДяЕчгАЕФгАЯьЁЃЭђДяЕчгАЪЧЗёФмЙЛШчдЄЦкАуЪЙЩЯЯТгЮВњвЕСЊЖЏЃЌНјвЛВНРЉДѓЭђДяЕчгАЕФгАЯьСІЃЌШдгаД§НјвЛВНЙлВьЁЃ

ЁЁЁЁдкБОДЮВЦБЈжаЃЌЖдДЫДЮШдашФЅКЯЕФВЂБэвВзіНтЪЭ——“вђЭђДягАЪгЬхСПНЯДѓЁЂЫљДІВњвЕСДЮЛжУЛђЯИЗжаавЕгыЙЋЫОдгавЕЮёВЛЭЌЃЌЙЋЫОгыЭђДягАЪгжЎМф ФмЗёЫГРћЪЕЯжећКЯОпгавЛЖЈЕФВЛШЗЖЈадЁЃЭЌЪБЃЌЙЋЫОЖдгкБъЕФЙЋЫОЕФгааЇећКЯЁЂЖдИїЯИЗжаавЕЕФРэНтМАЖдвЕЮёаЭЌЕФЬНЫїОљашвЊЪБМфЃЌаЭЌаЇгІПЩФмЮоЗЈдкЖЬЦкФкЭъШЋЬхЯжЁЃ”

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: ЭђДя