|

ЁЁЁЁЦ№ВНЙЩЗнГЦЃЌЯњЪлЗбгУдіМгжївЊЯЕЙЋЫОЯњЪлЙцФЃРЉДѓЃЌЪаГЁЭиеЙЗбгУвдМАЕчЩЬЦНЬЈЗбгУЕФдіМгЫљжТЃЛЙмРэЗбдіМгжївЊЪЧгЩгкЙЩЗнжЇИЖШЗШЯЗбгУдіМгЫљжТЃЛВЦЮёЗбгУдіМгжївЊЯЕРћЯЂжЇГідіМгЫљжТЁЃ

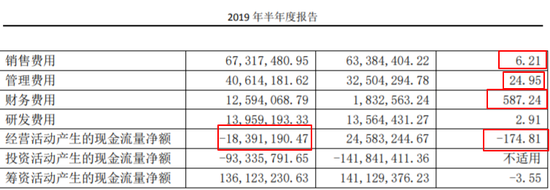

ЁЁЁЁдкгЏРћВЛМАдЄЦкЕФЧщПіЯТЃЌЙЋЫОЕФОгЊЛюЖЏЯжН№СївВгЩе§зЊИКЁЃ2018ФъЩЯАыФъЃЌЦ№ВНЙЩЗнОгЊЛюЖЏВњЩњЕФОгЊЛюЖЏЯжН№СїЮЊ-0.18вкдЊЃЌЩЯФъЭЌЦкЕФЪ§ОнЪЧ0.25вкдЊЃЌЙЋЫОГЦЯжН№СїДѓЗљМѕЩйЪЧвђЮЊБОЦкжЇИЖЙКТђЩЬЦЗЁЂНгЪмРЭЮёжЇИЖЕФЯжН№НЯЩЯЦкдіМгЫљжТЁЃ2019ФъЩЯАыФъЃЌЦ№ВНЙЩЗнЙКТђЩЬЦЗЁЂНгЪмРЭЮёжЇИЖЕФЯжН№ЮЊ4.48вкдЊЃЌЭЌБШдіГЄ61.32%ЃЌШЅФъЭЌЦкЕФЪ§ОнЮЊ2.78вкдЊЁЃ

ЁЁЁЁОгЊЛюЖЏЯжН№СїЬхЯжЕФЪЧЙЋЫОзЌШЁецН№АзвјЕФФмСІ ЃЌЯжН№СїзЊИКЖрЩйЛсИјЙЋЫОзЪН№ВуУцДјРДбЙСІЁЃЦфЪЕДгЦ№ВНЙЩЗнЩЯАыФъМБхсдіМгЕФВЦЮёЗбгУПЩвдПДГіЃЌЙЋЫОеЎЮёбЙСІПЊЪМЩЯЩ§ЁЃ2019ФъЩЯАыФъЃЌОЁЙмЙЋЫОеЫУцЩЯга5.78вкдЊЛѕБвзЪН№ЃЌЕЋЖЬЦкНшПюга3.91вкдЊЁЂгІИЖеЎШЏ1.01вкдЊЃЌЩЯАыФъЕФРћЯЂЗбгУЮЊ0.14вкдЊЃЌГЌЙ§2018ФъШЋФъРћЯЂЗбгУзмКЭЃЌЙЋЫОЕФзЪВњИКеЎТЪвВгЩШЅФъЭЌЦкЕФ24.44%ЩЯЩ§жС36.78%ЁЃ

ЁЁЁЁдкзЪН№бЙСІЩЯЩ§жЎМЪЃЌЦ№ВНЙЩЗнвВгагІЖджЎВпЁЃ7дТ31ШеЃЌЙЋЫОЗЂВМЙЋИцГЦЃЌФтЙЋПЊЗЂаазмЖюВЛГЌЙ§ШЫУёБв5.2вкдЊПЩзЊЛЛЙЋЫОеЎШЏЃЌЦфжа1.5вкдЊгУгкВЙГфСїЖЏзЪН№ЁЃ

ЁЁЁЁЭЌЪБЃЌЙЋЫОФтгыН№ШкЛњЙЙПЊеЙЦБОнГивЕЮёЃЌЦБОнГигрЖюВЛГЌЙ§4вкдЊЁЃЙЋЫОГЦРћгУЦБОнГиЩаЮДЕНЦкЕФДцСПЦБОнзїжЪбКПЊОнВЛГЌЙ§жЪбКН№ЖюЕФЦБОнЃЌгУгкжЇИЖЙЉгІЩЬЛѕПюЕШОгЊЗЂЩњЕФПюЯюЃЌгаРћгкМѕЩйЛѕБвзЪН№еМгУЁЃНижС2019Фъ6дТ30ШеЃЌЙЋЫОеЫУцЩЯЕФгІЪеЦБОнН№ЖюЮЊ1.13вкдЊЃЌгІИЖЦБОнН№ЖюЮЊ2.42вкдЊЁЃ

ЁЁЁЁжиДѓзЪВњжизщТфПе

ЁЁЁЁдкОЛРћдіГЄВЛМАдЄЦкЕФЧщПіЯТЃЌЦ№ВНЙЩЗнбЁдёСЫЭтбгВЂЙКЕФЗНЪНдіКёЙЋЫОРћШѓЁЃ2018ФъЃЌЙЋЫОвд2вкдЊЪеЙКдѓЛуПЦММПиЙЩЙЩЖЋСѕжОКуГжгаЕФдѓЛуПЦММ11.4286%ЙЩЗнЃЌдѓЛуПЦММжївЊДгЪТПчОГЕчЩЬГіПквЕЮёЁЃдѓЛуПЦММЩйВПЗжЙЩШЈВЂБэКѓЃЌИјЩЯЪаЙЋЫОвЕМЈДјРДСЫСЂИЭМћгАЕФаЇЙћЃЌЦ№ВНЙЩЗнГЦ2019ФъЩЯАыФъгЊвЕЪеШыдіМгжївЊдвђЪЧЭЈЙ§дѓЛуПЦММЭиеЙЙЋЫООГЭтЯњЪлЧўЕРЁЃ

ЁЁЁЁИљОнЙЋИцЃЌдкНёФъ5дТЗнЦ№ВНЙЩЗнФтГтзЪНќ16вкЪеЙКдѓЛуПЦММЪЃгрЙЩШЈЃЌЕЋЛЙЮДЖдЩЯНЛЫљЮЪбЏКЏНјааЛиИДЃЌЙЋЫООЭаћВМжежЙСЫДЫДЮжиДѓЪеЙКЃЌдвђЪЧНЛвзЫЋЗНЮДЖдживЊЬѕПюДяГЩвЛжТЁЃ

ЁЁЁЁЩЯНЛЫљЮЪбЏКЏЕФЙизЂНЙЕудкгкИпЙРжЕЁЂИпЩЬгўЁЂИпвЕМЈГаХЕЕФКЯРэадЃЛЩЯЪаЙЋЫОЁЂПиЙЩЙЩЖЋЁЂЪЕМЪПижЦШЫгыБъЕФЙЋЫОМАЦфжївЊЙЩЖЋжЎМфЕФЙиЯЕвдМАвЊЧѓВЙГфХћТЖБъЕФЙЋЫОздГЩСЂвдРДУПФъЕФжївЊВЦЮёЪ§ОнЃЈАќРЈжївЊзЪВњвЕЮёНсЙЙМАОгЊЛюЖЏЯжН№СїСПЧщПіЃЉЁЃ

ЁЁЁЁдкжежЙЪеЙКдѓЛуПЦММЪЃгрЙЩШЈКѓЃЌЦ№ВНЙЩЗнЯТАыФъЕФИУШчКЮгІЖд“діЪеВЛдіРћ”ЕФоЯоЮЃЌгжИУШчКЮЬсЩ§ЪаГЁЗнЖюЃПЦфЪЕЃЌЮвЙњж№ВНЗХПЊЖўЬЅеўВпЖдЙЋЫОЪЧвЛИіКмгаРћЕФКъЙлБГОАЃЌдк“90 Кѓ”МвГЄНЋГЩЮЊЖљЭЏЗўЪЮЯћЗбжїСІОќКѓЃЌКмПЩФмЛсПЊЦєаТвЛТжЕФЯћЗбЩ§МЖЃЛгШЦфЪЧЕБЯТШ§ЫФЯпГЧЪаЭЏзАЪаГЁШБПкДѓЃЌЖљЭЏЗўЪЮЦЗХЦЕФПЩбЁдёадНЯЩйЃЌЖјЙЋЫОжаЕЕЭЏзАЭЏаЌЕФМлИёИВИЧШЫШКЗЧГЃЙуЗКЃЌдкЕЭЯпГЧЪаМАХЉДхНЋКмгаЗЂеЙЧБСІЁЃвђДЫЃЌЙЋЫОдкЦЗХЦЗўЪЮЯТГСЕФНзЖЮжїЖЏГіЛїЃЌТЪЯШЗЂСІШ§ЫФЯпГЧЪаЃЌЛђФмДйНјвЕМЈЬсЩ§ЁЃ

ЁЁЁЁРДдДЃКаТРЫВЦО ЙЋЫОЙлВь ЙВ2вГ ЩЯвЛвГ [1] [2] ЫбЫїИќЖр: Ц№ВНЙЩЗн |