|

�������գ��ɷ������ˡ�2019��Ȱ���ȱ��桷���ϰ��꣬�ɷ�ʵ��Ӫҵ����7.19��Ԫ��ͬ������ 17%��ʵ�ֹ�ĸ������1.07��Ԫ��ͬ���½�2.42%���ϰ��꣬��˾���ղ�������

������ʵ�ϣ��ɷ���2018��ͳ����˾������½������ƣ��ڽ����ϰ��깫˾�ľ�Ӫ�ֽ���Ҳ����ת�����ʽ�ѹ����ʼ�������ڲ�������IJƱ����ֱ����Dz�Ʒ�ṹ��һ�����ؾ���ģʽ���г��������Ҹ���˾��Ӫ���������������ս��ͬʱ����˾�ϰ�����ش��ʲ�����Ҳ������ֹ����ͨ��������ʽ�̼�ҵ�������ķ�����һ���䣬�°��꣬�ɷݸú�ȥ�δӣ�

����“ͯЬ��ͷ”�г��ݶ��½�

�����걨��ʾ���ɷݵ���Ӫҵ��ΪͯЬ��ͯװ�Ͷ�ͯ�������εȵ���ơ��з������������ۣ���ҪƷ����“ABC KIDS”����Ҫ��λ�ж��г������߳��С����У���˾��ͯЬ���빱����һ�����ϵ�Ӫ�գ�2016-2018�꣬ͯЬ����ֱ�Ϊ6.93��Ԫ��7.73��Ԫ��7.74��Ԫ��ռ��˾��Ӫ�յ�56.17%��57.69%��55.31%��

��������������ʾ���ɷݶ��������“ͯЬ��ͷ”�����������ͷ��ҵͯЬ�г��ݶ������ϳ��½����ơ��ɷ����й����гƣ�2015��ABC KIDS���г�ռ���ʴ�4.01%��λ��ͯЬ�г���һλ����2018���걨�гƣ�ABC KIDS 2018����г�ռ���ʴ�3.6%����Ȼλ��ͯЬ�г���һλ�����г��ݶ������ǰ�½���0.4���ٷֵ㡣

�����ɷ�ͯЬ��Ʒ�г��ݶ���½���һ����˵���г��������ң���һ����Ҳ˵����˾��Ʒ�ڼ��ҵ��г����������Ʋ����ԣ�����빫˾��������ģʽ�����������Ϊ���е�ԭ���йء�

�����걨��ʾ����˾������ģʽ��ҪΪ����ģʽ��2016-2018�꾭��ģʽ�µ�����ռ�ȶ�������9�ɡ�����ģʽ�£���˾ë���ʽϵͣ�������ģʽ����Ҫ�����̣����˵꣩�ĵ�������Ĵ�������������Ӽ��˵�����������ë����2018��ĩ����˾�ļ��˵�����Ϊ2374�ң���2017��ĩ����7�ң�����ģʽ�µ���������Ϊ12.55��Ԫ��ͬ��������3.48%�����Կ�������˾2018�꾭�������˵꣩ģʽ�µĵ���������������Ϊ���������˵�����Ҳ���½������ơ�

�������� 2019 �� 6 �� 30 �գ���˾�ն��ŵ�����Ϊ 2422 �ң�����ֱӪ�ŵ깲�� 21 �ң��������˾���˵������Ϊ2401�ң���2018����ĩ��2374��������27�ң������˵������������ƺ����ǹ�˾2019���ϰ����������ӵ���Ҫԭ���ɷݳƣ��ϰ���Ӫҵ����������Ҫԭ����ͨ�����������Ƽ�����˾��չ��˾�����������������������������ǡ�

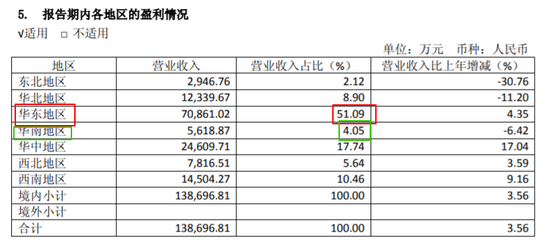

����ͬʱ����˾��Ʒ�ṹ��Ϊ��һ��2016-2018�꣬“ABC KIDS”ͯװͯЬ�ϼ���������ֱ�ռ��˾������Ӫ�յ�92.31%��91.18%��89.04%������˾����������Ҳ��Ϊ���У��������Ի�������������ռ������ҡ���2018��Ϊ������˾���Ի�����������������Ϊ7.09��Ԫ��ռ��Ӫ�յ�51.09%������һ�������������г������������Ϊ0.56��Ԫ��ռ��Ӫ�յ�4.05%������Ŀǰ����ͯЬͯװ�г����ֳ������Լ��е��ص㣬������ʱ�������ٻ�Լ��˵��ʵ�����ɳ����Ҳ����һ���̶��ϸı�ͯװ��ҵ�����Լ��е��ص� ��

������Ӫ�ֽ���ת�� �ʽ�ѹ������

������ʵ�ϣ��ɷ���2018������뵽“���ղ�����”�ľ�����2018�꣬��˾ʵ��Ӫҵ����13.99��Ԫ��ͬ������4.43%��ʵ�־�����1.81��Ԫ��ͬ���½�7.05%��2019���ϰ��꣬��˾�������ղ����������걨��ʾ����˾�ϰ���ĵ�ë����ͬ���½���0.54���ٷֵ㣬���������϶ࡣ�ϰ��꣬��˾�����۷��á��������úͲ�����÷ֱ�Ϊ0.67��Ԫ��0.41��Ԫ��0.13��Ԫ��ͬ�ȷֱ�����6.21%��24.95%��587.24%�� ��2ҳ [1] [2] ��һҳ ��������: �ɷ� |