|

������Ȼ���������»���ͬ������Ҳ�����룬��Ͷ���߿��Կ����ù�˾һֱŬ������ת�ͣ������Ż�����ƽ̨��B2B��B2Cģʽ��

������B2B���棬ŷ�������ŵ��������B2Bҵ��2018�꣬B2B����ͬ������200%���ڰ��걨�иù�˾Ԥ��2019��B2BӪ�ս�����50%������B2C���棬��2019��1���������ù�˾B2C�ĵ��վ������Ȳ�������6�£��ŵ��վ������Ѵ�700������6.18����ڼ䣬���վ�������ͻ��1000����

����ӯ�����ã��ֽ�������

�����������۵�ҵ�������˺ܳ�ʱ�䣬��ת��֮·һֱ���ߣ��ù�˾Ҳ�ڻ�����������һЩҵ����ϣ�ҵ���ײ�����ʹ��δ��ҵ����������Ԥ�ڣ���ֵͶ���������е��dzɳ����ᡣ��Ȼ�ù�˾��ӯ���������ã���Ҳ�Ƿdz��ؼ���Ͷ��Ҫ�ء�

������ͨ�ƾ�APP�˽���ϰ���ù�˾��ë���ʡ��������Լ��껯ROE�ֱ�Ϊ24.24%��3.25%��14.5%�������꿴���ù�˾ë����ά������ȶ���״̬�������ʺ�ROE�������ã��ϰ������ݾ�������Ҫ�ߡ�

��������̸�����ù�˾�ص���һ��ŷ���ŵ꣬��ҵ�����ϣ��������̸����Ҫ���ֽ����йأ�����ŵ��ֽ�������2��3�궼�Ǹ��ģ���ΪҪ�����Ļ���Ƚϵ͡�

�������������ݿ����ù�˾ÿ��ľ�Ӫ�ֽ��������뼰ÿ��Ͷ���ֽ������������ֽ�Ϊ�ȶ�״̬�����ڸù�˾�������ڸ�ծ����������������ҪΪ��Ϣ֧�������ֺ���٣�ʹ�������ֽ�����õ��ϴ���ơ��ϰ��꣬�ù�˾�ֽȼ���Ϊ127.79��Ԫ���൱�ڽ�����ƽ��Ͷ�ʾ�������6����

�����������ƣ��ɳ�ָ�����Ԥ��ǿ

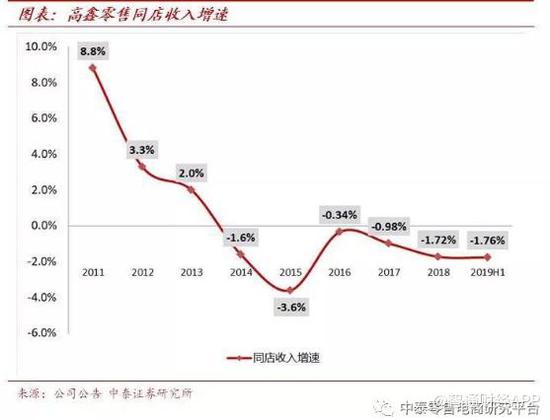

�����������۵�ת�����ߣ�һ������ӯ���������Ƶ�ָ�꣬��Ҫ�ɱ����ƺͷ��ÿ��ƣ����������ֽ�������ָ�꣬����Ͷ��֧�����ص�������Ӫ�ֽ��������أ���������ɳ�ָ�꣬ҵ������Լ�Ʒ�����ϣ���Ŀǰ������ǰ������ָ�����ĺܺã����ɳ�ָ�겢û�еõ��ܺõ����֡�

�����Ը������۵�ҵ���ģ���ɳ�ָ��ĸ��Ʋ�����������������������ù�˾������һϵ�е������۵�������չ��ҵ̬�����۰뾶�����Ż���������һЩҵ�������㡣Ŀǰ˫Ʒ�������Ѿ���ɣ��°����ҵ������һ��������Ԥ�ڡ�

��������ҵ�����ϰ��꣬��������Ʒ���۶�19.52����Ԫ��ͬ������8.4%��ά�ָߵ�λ���������������۶�4.816����Ԫ��ͬ������17.8%��������˫λ��������ͨ����2018��ù�˾���й���������ҵ����ռ��Ϊ15.7%����ҵ���ȣ��й�ģ���ƣ��ŵ�����Լ�ҵ��Ʒ������֮��������������ҵ�����١�

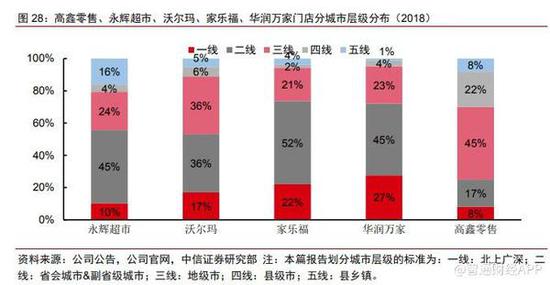

�����Ҵ������Ͽ�������Ҳ�߱�һ�������ƣ��ù�˾��Ҫ���������߳��У����ܹ��ɾ�����ͬ�л���������һ���߳��С�2018�꣬��һ���߳��в����ϣ����Գ��У�9.550�� 0.16�� 1.70%��ռ��55%���ֶ���ռ��53%�����ָ�ռ��74%���������ռ��72%�������ν�ռ��25%��ͬ����һ���߳��о����׳㻯���������������߳��е���ͷ��λ���̡�

�������Ͽ������������۵Ŀ������ڳɳ�ָ��ĸ����ϣ���Ȼ����ҵ�����У����°���Ԥ�ڽ�Ϊ���ã�Ͷ����ѡ��Ͷ������һƱ��

������Դ����ͨ�ƾ��� ���������˲ƾ� ��2ҳ ��һҳ [1] [2] ��������: �������� |