|

��������Ͱ����һ���������ۣ�06808�������˵ڶ������ڳɼ�����

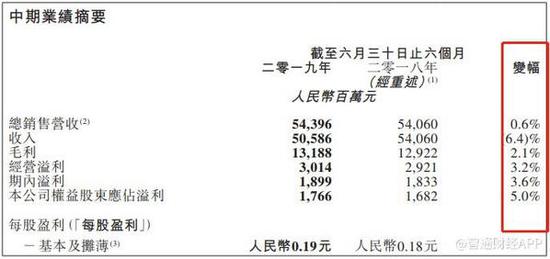

������ͨ�ƾ�APP�˽���������۽��շ����ϰ���ҵ����������543.96��Ԫ��ͬ����0.6%��ë��131.88��Ԫ��ͬ������2.1%���ɶ�������17.66��Ԫ��ͬ������5%��ë���ʺ;����ʷֱ�Ϊ24.24%��3.25%��ͬ�ȷֱ�����0.34���ٷֵ㼰0.14���ٷֵ㡣

ͼƬ��Դ��������������ҵ��

�����ù�˾ҵ��һ�������ȯ�̷����б���ʾ���ã����ϵ��������ܶ�����ϢӰ�죬�ù�˾��Ʊ���г�������ҵ���������һ�������գ��ɼ��Ƿ�8.84%���ڶ��������Ƿ�һ�ȳ���10%����ֹ�����Ƿ�7.5%���ĸ��������ۼ��Ƿ������ɡ�

�����ϰ��꣬�������۲��������뻹������������״̬�����г���Ӧȴ��ǿ�ң�ȯ�̼�Ͷ���߿��ã��ɼ۴�����ǣ���Ȼ�ɼ۶������Dz��ų��г������ܣ�����ȯ�̼��忴�ã��ù�˾�����Ų�һ����ҵ�����㡣�������ǽ����忴��ҵ���������ĸ������۵�����ʲôͶ�ʿ��㡣

�����ɳ�ή����ת��ı����

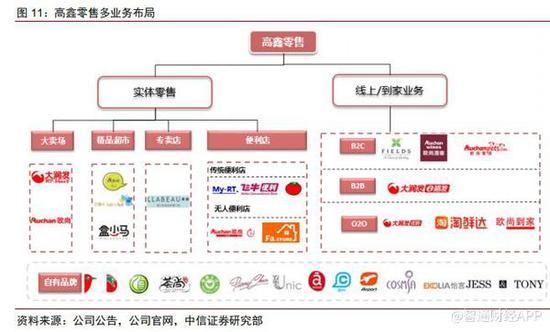

������������������Ҫ��Դ���������֣�һ�����ۻ�Ʒ��Դ�Դ�����������������������Ʒ����ʳƷ���ӻ����Ҿ���Ʒ����֯Ʒ��һ����Ʒ�ȣ����������Ҫ��Ӫ���̳����ۺ��Դ������̵�ֿռ䡣�ù�˾�������������ۻ�Ʒҵ����������ռ����96%���ң��ϰ�������ռ��Ϊ96.2%��

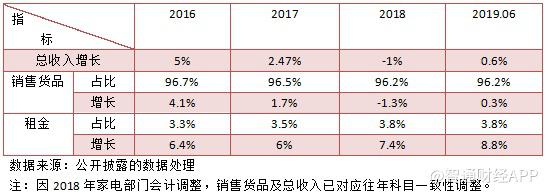

��������ʷ���ݿ���2013����ǰ��������������һֱά����˫λ��������ͨ����2014�꿪ʼ���뵥λ������������������Ż���2018�������������˥�ˣ������ϰ���Ҳ�����ֹۣ�������״̬��������ԣ��ù�˾�ijɳ�ˮƽ����ή����

������Ҫע����ǣ���ù�˾�ҵ粿����2018��8�����ҵ��ģʽ����ӪתΪ�������������ҵ��Ʒ��������תΪӶ�����룬����������Ӫ�ա��ӵ��������ݿ����ù�˾�ĺ���ҵ�����ۻ�Ʒ���������½���2018�긺�������ϰ���ʵ�����������ҵ����ά������ĸߵ�λ���������ϰ�������8.8%��

���������꣬����һ���潫��������ת�������ϣ���һ������ж�Ԫ��ҵ�֣�̽����Ʒ���С������ꡢ���˱������С����ҵ̬���Ż�Ʒ���Ӧ������չ���Һ�B2Bҵ���磬2017��3����������Ʒ���ȫƷ��B2Bƽ̨��Ŀǰ����Ʒ���Ӫ��ռ�ȳ�����27%���ù�˾ҵ�ֺ���ʵ��ҵ������ϼ�����ҵ��Ķ��ϸ������

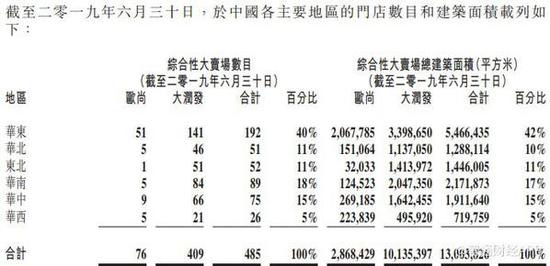

������ҵ�����ݿ������ε�ת�ͼ�����Ч���������룬�ŵ�����Ҳ�����½����ٶȣ�2019���ϰ��꣬�ù�˾����485�ҵ��棬��2018�������1���ŵ꣬�����꿴���������ŵ����������½����ƣ�����Ҫע������ϰ���ص���һ��ŷ���ŵ꣬����������ֻ�������ľ��档

�����ϰ��꣬�ù�˾���ۺ��Դ������У�������485���ŵ꣬�������Լ1013.54��ƽ���ף��ֱ��2016������43�Ҽ�����103.58��ƽ��������������ϰ���ŷ����76�ң��������Լ286.84��ƽ���ף��ֱ��2016���ƽ��2017������1�Ҽ��ϰ���ص�һ�Ҷ�����������6.63��ƽ���������

ͼƬ��Դ��������������ҵ��

�����ù�˾���ŵ꼯���ڽϵͼ���ij��У��ϰ��������߳����ŵ�ռ��68%�������ŵ�ֲ�һ�߳���ռ��8%�����߳���ռ��16%�����߳���ռ��46%�����߳���ռ��22%���Լ����߳���ռ��8%��

������ͬ�������Ͽ�������������2014ǰ����һֱ�Ż���2014�꿪ʼ����������һֱ�����������ϰ��꣬���Ѿ��������������»����ȼӴ�2019���ϰ��꣬ͬ�������»�1.76%���ܴ���Ʒ������Ӱ�죬�ù�˾˫Ʒ�ƣ�����ŷ�У��ڼ�����Ӫ��ϵͳ����Ӧ�����ŵ������Ѵ�����ɣ��ù�˾Ԥ���ŵ�ҵ������2019���°����ػ����졣 ��2ҳ [1] [2] ��һҳ ��������: �������� |