|

����ͳһ��ҵ�й���0220.HK����ǰ��¶��2019������ҵ����������ʾ����˾�ϰ���ʵ��Ӫ��114.70�ڣ�ͬ������2.2%����һ�������ȥ��ͬ���������䡣ʵ�ֹ�ĸ������Լ9.98�ڣ�ͬ������39.6%��

����ӯ�����ٴ������Ӫ��������һ����Ҫԭ����ë���ʵ�������������ʾ����˾�ڼ��ë������ȥ��ͬ�ڵ�37.57������������41.95�ڡ�ë��������Ϊ36.6%������3.1���ٷֵ㡣��˾��ʾ��ë����������Ҫ������ԭ���ϼ۸��½���������˰�����Լ���˾�Ż���Ʒ�ṹ���¡�

����������������ݲƱ������Ź�˾��ȥ��������ƣ���Ӫ����������ƿ���ڣ�����ͨ��������Ч�ȷ�ʽ���������

����ֵ��һ����ǣ���ݲƱ�������˾�ɼ۵ڶ���������ӳ��Ͷ����֮��Ķ�շ��硣

����2013�����������ƿ����

����ͳһ��ҵ������̨���������ʳƷ���ϼ��ţ���ͳһ��ҵ�й����������й���½����Ӫʵ�塣

����������Ͳ������ǹ�˾�������ҵ��ǰ�����ϰ��깱��Ӫ��42.68�ڣ���Ʒ����“ͳһ��̳���ţ����”��“������”�ȣ����߹���31.84�ڣ���Ҫ��“ͳһ�����”��“ͳһ�̲�”�Լ�“С��ͬѧ”�Ⱥ��IJ�Ʒ�������������⣬��˾���й�֭��ͳһ�ʳȶ�ȣ����̲裨����ķ�̲�ȣ������ȵȲ�ͬƷ�ࡣ

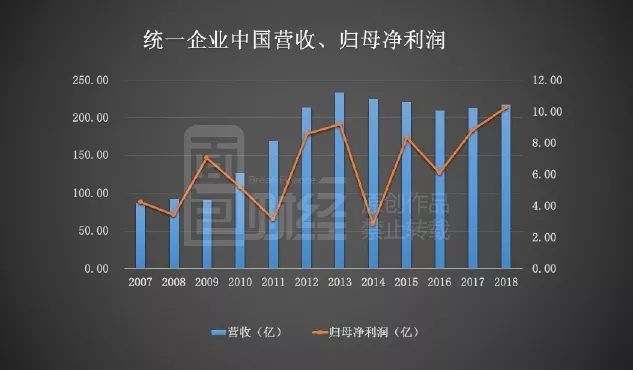

����ͳһ��ҵ�й���2007���ڸ۽������У����е��깫˾��Ӫ�ա���ĸ������ֱ�Ϊ86.57�ڡ�4.24�ڡ�����2012�꣬��˾Ӫ��ͻ��200�ڣ��ﵽ214.06�ڡ����Դ�֮��˾��Ӫ�������Ż���������ݸ��dz��ָ�������2018��IJ���������ʾ����˾����ʵ�ֵ�Ӫ��Ϊ217.72�ڣ����2012�꼸��û��������

������ĸ������������Щ���ƣ�2013��ﵽ�ߵ�9.16�ں��������»�������һ�㲻ͬ���ǣ���������ĵ�������ĸ��������2018�괴�����¸ߵ�10.30�ڡ�

��������ż����һ������Ʒ��ͷ��ʦ���عɣ�0322.HK��Ҳ���������ƵĹ��̡�ͬ������2013�꣬��ʦ���عɵ�Ӫ�մﵽ�ߵ㣬֮��һֱû���ٳ�����

������ϸ�������Է��֣�������ҵҵ����������Ĺ�ͬԭ����������й��������ٷŻ�������ϰ�߱�Ǩ�Լ����������������������ء�

�������������·�������������

�������ȣ��ӷ�ӳ�����г������ȵ��������Ʒ�����ܶ�ͬ��������һָ������������2010���������ڳ������������ƣ��ڼ����ʱ��ͬ�����ٽӽ�20%��Ŀǰ�Ѿ�����1��ദ��10%���¡�

��������ͳһ��ҵ�й�����ʦ���ع������Ŀ���Ʒ��ҵ��˵���������Ʒ�����ܶ����ٵ��»��Թ�˾��Ʒ���ۻ����ֱ�ӵĸ���Ӱ�졣

������һ��Ӱ��ϴ��ָ����ũ�������������١���Ϊ���������������֮һ��ũ��������Ȼ����������������������2010�����������»���2013���Ժ��»���2%���£����µ�2018�����ݸ��Ǽ��ٵ���0.60%��

�������������������й�����ɹ�ҵ�����̣�Ԥ��ũ���������ٵ��½����ƽ��Dz�����ġ������Ҫ�����ҵ���в�Ʒ�ṹ������������仯�е�������Ⱥ�� ��2ҳ [1] [2] ��һҳ ��������: ͳһ��ҵ |