|

������ֹ2019��6��ĩ����˾��������Լ8.56�ڣ�ͬ��������7�ɣ�Լռ��˾���ʲ���8.7%��Ŀǰ��˾������������������£�

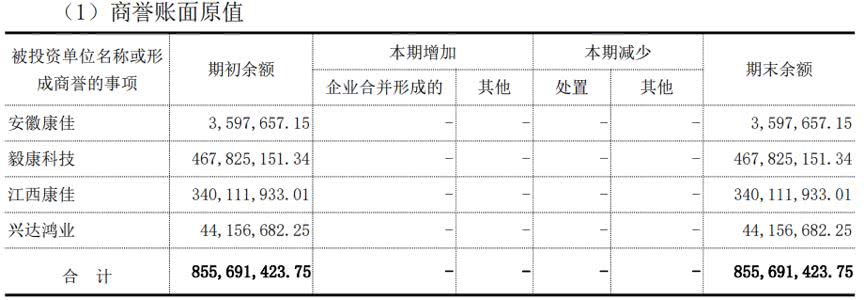

����ֵ��һ����ǣ���ͼ�еİ��տ���ϵ��˾�����չ���2018�갲�տ��Ѿ��������Լ885.18��Ԫ�����Ͳ���������������˾����δ��������������ֵ���㿵�Ƽ����������Ѽ��˴��ҵϵ��˾2018���չ����������ҹ�˾���չ�֮ʱ��δ��ҵ����ŵ��

��������2019���걨���ݣ��ϰ����ļҹ�˾�еİ��տ��Ѻ��㿵�Ƽ�����ӯ��״̬��������ϼƳ���3��Ԫ����������δ��¶��Ŀǰ����˾����8.56�ڣ��ֱ�Լ��2018��2019�ϰ���ľ�����1.28����1.78����δ������˾����������ֵ���գ���Ծ������ѹ��ֵ�����ġ�

�����ⶨ��30�ڻ�����������ʽ�

������2016����������˾��Ӫ���ֽ��������������2019�ϰ������ۼ���������105��Ԫ�����⣬���걨�й�˾���������շ���ʱ��ʾ“��˾�����н����Ϊ��Ҫ�ʽ���Դ”�����仰˵��һ��ʱ���������Ѽ��Ŷ����ھ�ծ��Ӫ��״̬��

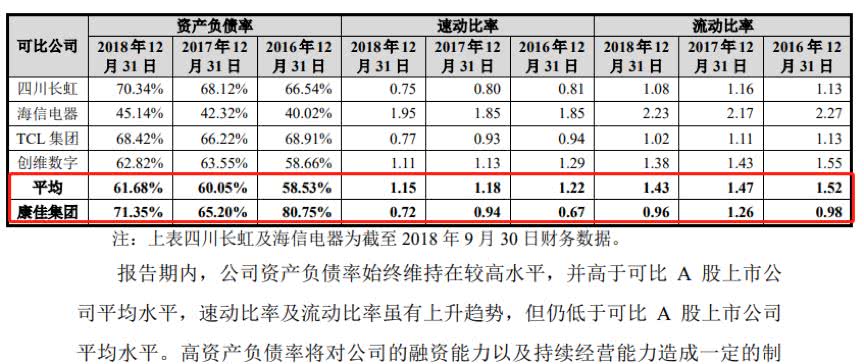

����������ʾ��˾���������ʲ���ծ��ʼ�ո��ڿɱ����й�˾ƽ��ˮƽ��2019�ϰ��꣬��˾�ʲ���ծ��ͬ�Ƚ�һ�����ӣ�Լ�ﵽ74.08%����ֹ2019��6��30�գ���˾������ڽ����Լ131.64�ڣ�ͬ��������26%������������ʽ��Լ56.7�ڣ�����Լ9.69����֤����Ѻ��ԭ�����ޣ���˾����һ���Ķ��ڳ�ծ���ա�

�������⣬����������ծ������Ҳ����˾�����˽ϸߵ���Ϣ֧�������������˹�˾��ӯ��������2019�ϰ��깫˾������Ϣ����Լ5.3�ڣ�ͬ������282.04%���ѳ���ͬ�ھ������

����2019��3�µף���˾�����ǹ�������A�ɹ�ƱԤ������ͨ���ǹ�������ļ�ʲ�����30��Ԫ���۳����з��ú�ľ����в�����20�ڽ����ڳ������н�������10�����ڲ��������ʽ�

����Ԥ���й�˾��ʾ“ؽ����Ʋ���ṹ����ǿ����������”�����˴ζ����������ڲ��乫˾Ӫ���ʽ𣬽��Ͳ�����գ�������˾�Ŀ�����������ӯ��������

������Դ������ƾ� ��2ҳ ��һҳ [1] [2] ��������: ��� |