ЁЁЁЁПЕМбМЏЭХЃЈЩюПЕМбAЃЌ000016.SZЃЛЩюПЕМбBЃЌ200016.SZЃЉШеЧАЗЂВМ2019АыФъЖШБЈИцЃЌЙЋЫОгЊЪеМАЙщФИОЛРћШѓЭЌЯђдіГЄЃЌЕЋПлЗЧОЛРћШѓајПїЃЌПїЫ№Н№ЖюдМ6.23вкЃЌЭЌБШНјвЛВНРЉДѓдМ107.04%ЁЃСэЭтЃЌЙЋЫООгЊадЯжН№ОЛСїГідМ20.43вкЁЃ

ЁЁЁЁжЕЕУвЛЬсЕФЪЧЃЌЙЋЫОБэЪОаТаЫвЕЮёЕФПьЫйЗЂеЙГЩЮЊБЈИцЦкФкЙЋЫОгЊЪедіГЄЕФжївђжЎвЛЃЌЕЋЪ§ОнЯдЪОАќРЈЫЎЮёжЮРэЁЂдйЩњзЪдДЛиЪеЕШдкФкЕФЛЗБЃЕШаТаЫвЕЮёЃЌЦфУЋРћТЪНЯЩЯФъЭЌЦкГіЯжСЫНЯЮЊУїЯдЕФЯТЛЌЁЃДЫЭтЃЌЪ§ОнЯдЪОНќФъРДЙЋЫОгІЪееЫПюМАЩЬгўГжајзпИпЃЌЦфЖдгІЕФзЪВњМѕжЕЗчЯежЕЕУЙизЂЁЃ

ЁЁЁЁФПЧАЃЌЙЋЫОе§ГяЛЎЗЧЙЋПЊЗЂааAЙЩЙЩЦБЪТЯюЃЌФтЖЈді30вкгУгкГЅЛЙвјааДћПюМАВЙГфСїЖЏзЪН№ЁЃ

ЁЁЁЁзЊаЭЖржїгЊЗЂеЙЕФПЕМбМЏЭХЧАОАШчКЮЃП

ЁЁЁЁРћШѓжївЊРДздЗЧОГЃадЫ№вц

ЁЁЁЁПЕМбМЏЭХзїЮЊРЯХЦМвЕчЦѓвЕЃЌджївЊДгЪТВЪЕчМААзЕчЕШМвгУЕчЦїЕФЩњВњМАЯњЪлЁЃНќФъРДЃЌЙЋЫОВЛЖЯНјаавЕЮёзЊаЭЃЌдк“ПЦММ+ВњвЕ+дАЧј”ЕФГЄЦкЗЂеЙеНТдЯТЃЌжС2019ЩЯАыФъвбаЮГЩЯћЗбРрЕчзгвЕЮёЁЂЙЉгІСДЙмРэвЕЮёКЭЛЗБЃвЕЮёВЂааЕФЖржїгЊФЃЪНЁЃ

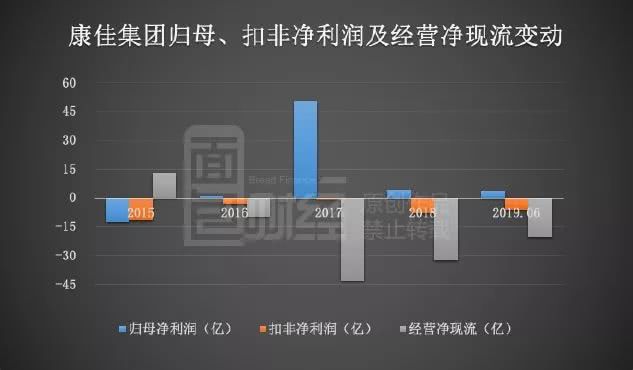

ЁЁЁЁИљОнВЦБЈЃЌ2019ЩЯАыФъЙЋЫОгЊЪедМ260.36вкЃЌЭЌБШдіГЄ47.72%ЃЌЙщФИОЛРћШѓдМ3.53вкЃЌЭЌБШдіГЄдМ3.21%ЃЌЕЭгкгЊЪедіЫйЁЃжЕЕУзЂвтЕФЪЧЃЌЙЋЫОПлЗЧОЛРћШѓПїЫ№дМ6.23вкЃЌЭЌЪБОгЊадЯжН№ОЛСїГідМ20.43вкЁЃ

ЁЁЁЁДгЖрФъВЦБЈЪ§ОнРДПДЃЌЙЋЫОЭЈЙ§ЪеЙКВЂБэРЉДѓвЕЮёЗЖЮЇЃЌЫфСюгЊЪеМАРћШѓећЬхГЪдіГЄЧїЪЦЃЌЕЋзд2011ФъПЊЪМЦфФъЖШПлЗЧОЛРћШѓГіЯжГжајПїЫ№ЁЃ

ЁЁЁЁ2019АыФъБЈжаЃЌЙЋЫОБэЪОгЊЪедіГЄЕФжївЊдвђЯЕ“БОЦкаТдіЛЗБЃвЕЮёЪеШыЃЌМАЙЉгІСДЙмРэвЕЮёЪеШыЭЌБШдіМг”ЃЌЕЋжЕЕУзЂвтЕФЪЧЃЌБЈИцЦкФкЛЗБЃвЕЮёЕФУЋРћТЪШДГіЯжЯТЛЌЁЃ

ЁЁЁЁЪ§ОнЯдЪО2019ЩЯАыФъЛЗБЃвЕЮёЪеШыдМЪЧЩЯФъЭЌЦкЕФ62БЖЃЌЕЋУЋРћТЪШДНЯЩЯФъЭЌЦкМѕЩйГЌЙ§25ИіАйЗжЕуЁЃСэЭтДгЩЯЭМПЩвдПДГіЙЋЫОжїгЊжаУЋРћТЪзюИпЕФВЪЕчЕШЕчзгвЕЮёЃЌЦфгЊЪедђНЯЩЯФъЭЌЦкЯТЛЌгт6%ЃЛФПЧАЙЋЫОАыЪ§вдЩЯЕФЪеШыРДдДЕФЙЉгІСДЙмРэвЕЮёЃЌЦфУЋРћТЪНідМ1.3%ЁЃЛЛОфЛАЫЕЃЌЙЋЫОжїгЊвЕЮёЕФгЏРћЙцФЃЦфЪЕгаЯоЁЃ

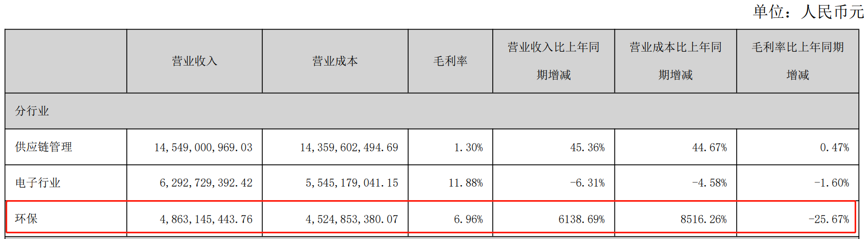

ЁЁЁЁЪ§ОнЯдЪОЃЌЙЋЫОЩЯАыФъЕФОЛРћШѓжївЊРДдДгкЗЧОГЃадЫ№вцЁЃЦфжаЃЌЗЧСїЖЏзЪВњДІжУЫ№вцЃЈАќРЈвбМЦЬсзЪВњМѕжЕзМБИЕФГхЯњВПЗжЃЉдМ5.7вкЃЌжївЊЯЕЙЋЫОБЈИцЦкФкЙЩШЈзЊШУМАЙЬЖЈзЪВњЁЂЮоаЮзЪВњДІжУЪевцЁЃ

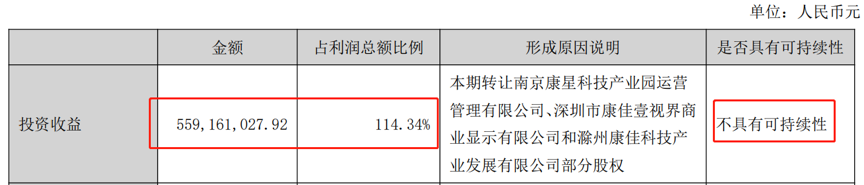

ЁЁЁЁОпЬхРДПДЃЌЩЯАыФъЙЋЫОАќРЈзЊШУФЯОЉПЕаЧПЦММВњвЕдАдЫгЊЙмРэгаЯоЙЋЫОЁЂЩюлкЪаПЕМбвМЪгНчЩЬвЕЯдЪОгаЯоЙЋЫОКЭГќжнПЕМбПЦММВњвЕЗЂеЙгаЯоЙЋЫОВПЗжЙЩШЈЕШаЮГЩЕФЭЖзЪЪевцКЯМЦдМ5.59вкдЊЃЌдМеМЙЋЫОЕБЦкРћШѓзмЖюЕФ114.34%ЁЃ

ЁЁЁЁДЫЭтЃЌЙЋЫОЩЯАыФъКЯМЦЪеЕНеўИЎВЙжњдМ3.2вкЃЌвВдквЛЖЈГЬЖШЩЯдіКёСЫЙЋЫООЛРћШѓЁЃ

ЁЁЁЁзЪВњМѕжЕЗчЯежЕЕУЙизЂ

ЁЁЁЁОЙ§вЛЖЮЪБЦкЕФВЂБэЗЂеЙЃЌЙЋЫОеЫУцЕФгІЪееЫПюгыЩЬгўСНЯюзЪВњЙцФЃГжајзпИпЃЌЦфАщЫцЕФМѕжЕЗчЯеЃЌжЕЕУЙизЂЁЃ

ЁЁЁЁНижЙ2019АыФъБЈЦкФЉЃЌЙЋЫОеЫУцгІЪееЫПюдМ54.68вкЃЌЭЌБШдіГЄ23.49%ЃЌдМеМЙЋЫОзмзЪВњЕФ14.41%ЃЛБЈИцЦкФкЙЋЫОЗЂЩњЕФгІЪееЫПюЛЕеЫЫ№ЪЇдМ4143.23ЭђдЊЃЌдМЪЧЩЯФъЭЌЦкЕФ3БЖгагрЃЌетдквЛЖЈГЬЖШЩЯдіМгСЫЙЋЫООЛРћШѓЕФИКЕЃЁЃ

ЁЁЁЁСэЭтжЕЕУзЂвтЕФЪЧЙЋЫОЕФЩЬгўЁЃ

ЁЁЁЁгЩгкЙЋЫОНјааСЫЖрЯюЗЧЭЌвЛПижЦЯТЕФЙЩШЈЪеЙКЃЌНќФъЙЋЫОеЫУцЩЬгўН№ЖюХЪЩ§ЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: ЩюПЕМб