|

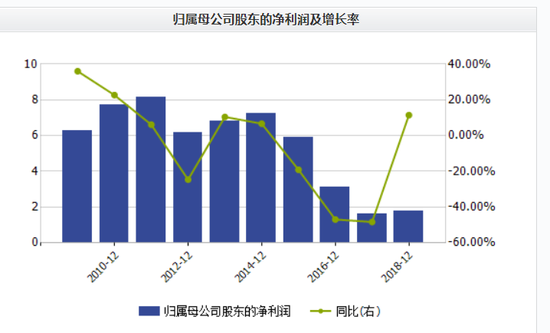

�������걨�У��ྩơ��û����¶��˾Ӫ�վ������½��ľ���ԭ��ơ�����������»�������Ҫԭ��2013-2018�꣬��˾ơ�������ֱ�Ϊ571.4��ǧ����532.11��ǧ����483��ǧ����450.36��ǧ����416.02��ǧ����392��ǧ����2014-2018��ֱ�ͬ���½�6.88%��9.23%��6.76%��7.63%��5.77%��2018�������½�������խ��2013-2018�깫˾ơ�ư������ֱ���130.11��Ԫ��127.6��Ԫ��118.08��Ԫ��108.68��Ԫ��104.43��Ԫ��107.28��Ԫ������Ӫ�ձ䶯����һ�¡�

����wind��ʾ���ྩơ��������������ȵľ��������½�������3���ٷֵ㡣2016-2018�꣬��˾�ľ����ʷֱ���2.76%��1.54%��1.98%������������ļ�ơ�ƹ�˾ͬ��ˮƽ��2016-2018�꣬�ൺơ�Ƶľ����ʷֱ���4.24%��5.26%��5.87%������ơ�Ƶľ����ʷֱ���4.86%��3.92%��3.03%������ơ�Ƶľ����ʷֱ���4.38%��10.27%��12.15%����������̫2017���2018��ľ����ʷֱ���13.76%��16.59%��

��������ֵ�ù�ע���ǣ��ྩơ�ƿعɵ���Ȫơ�����������ķ�չҲ���ֹۡ�2015-2018�꣬��Ȫơ�Ʒֱ�ʵ��Ӫҵ����7.52��Ԫ��6.18��Ԫ��5.69��Ԫ��5.52��Ԫ��ͬ�ȷֱ��½�9.34%��17.83%��7.86%��3.06%���ֱ�ʵ�ֿ۷ǹ�ĸ������0.11��Ԫ��-0.11��Ԫ��-0.46��Ԫ��-0.01��Ԫ������������Ϊ��ֵ���ྩơ�Ƴ��л�Ȫơ��50.08%�Ĺɷݣ����ڻ�Ȫơ�ƽ����꾻����ϵͣ��ʶ��ྩơ�ϲ�������Ӱ�첻��

������Ȫơ����Ҫ�ڸ���ʡ���ۣ���Ŀǰ�����������ǰ�����“���� ”�������ڸ����IJ���һ����ԭӢ�����ֵ�ѩ��Ʒ�ƣ���һ�Ǹ�������150��ֳ������2018�꿪ʼ��Ӫ���ڼ��ҵ���ҵ�����У���Ȫơ�����ٵĻ��������пᡣ

������Ʒ�߶˻������ྩơ��ͻΧ·��

�����ྩơ����Ҫ����Ŀǰơ�������»��������ʽϵ͵����������Ż�÷ݶ����ơ���ģ���������ͳɱ��Լ���Ʒ�߶˻����ë�����ǿ���ʵ��ͻΧ��;���������ྩơ�Ƶ���״������Ʒ�߶˻������ྩơ�Ƶ���ѡ·����

�������Ž�Ͷ�о���Ϊ���й�ơ���г�����ݶ�����ս���Ŀǰ�Ͷּۡ���ӯ�������ܹ�ʣ�ľ��档1990-2010 �꣬��ơ���ྩ���������ҵΪ������ҵ���������ڿ�����ռ�г��ݶ����ҵ��ȡ�۸�ս�ͼ沢�չ���ʽ���м��Ҿ�������ɵ�����ҵ�ּ۵͡����ܹ�ʣ��Ŀǰ����������ݶ�����ս��ǰ����ҵ�����γ�����ȶ���ǿ���г����绪�����Ĵ������ա��㽭����ơ��ɽ����������ɽ���������ڹ㶫���������ྩ�ڱ�������������ʿ�������������ȡ����Ե�ǿ���г�Ȯ���������γ�������ƽ�⡣���ң��й�ơ���г��������ڱ��ͣ�Ԥ��δ�� 3-5 ���ڻ����ȶ���

��������������£���ͨ��������۸�ս��ʽ��÷ݶ������Եò���ʵ�ʣ���ͨ��ȥ��ʣ���ܣ��س���ʵ�ֹ�ģ���������ͳɱ�����ͨ����Ʒ�߶˻�������ë������ͻ�Ƶ�·����

��������ơ�ƾ���ȥ�����������ı걾������֤ȯ��Ϊ������ơ��Ŀǰ�س��ѻ�����ɣ�5 ������Ż��������������� 6pct��������2017 ��Ҳ�����˹س����̣��ܼƹس�7 �ң�2018�깲 13 �ң��س����̼��٣��ൺơ�� ��2018 ��ر����ֺ��ߺ���˾��

��������֤ȯ����Ϊ���ྩơ�����ڹ����������ƣ�Ŀǰ��û����ȷ�Ĺس��ƻ��������Ż���Ȼ�Ǵ��������������ྩơ��Ŀǰ�������ƽ���Ʒ�߶˻�����Ʒ�����Ľ��̡�

����Ŀǰ���ྩơ���ж־Ƽ۸���� 2500 Ԫ/ǧ����ͷ������������ơ�Ƴ��̵Ķ־Ƽ۸���3000Ԫ/ǧ�����ϣ����Դ���ƫ��λ�á�������֤ȯ�о����棬�ྩơ�����ڲ�Ʒ�ṹ�У��Ͷ˲�Ʒռ�ȴﵽ 70%���ϣ����и߶˻�����Ҳ�ڽ�����١�������Ȫ���µ� 1998 �и߶˲�Ʒ����ͻ������������2018��Ҳ�Ƴ��˵۵�������9Ԫ�۸������6-7Ԫ����ơ��8 Ԫ�Ĵ������γ��и߶��ϼ۸��Ⱥ��

����2019 ���һ���ȣ��ྩơ��ʵ��Ӫҵ����34.48 ��Ԫ��ͬ������5.13%��ʵ�ֹ�ĸ������ 0.59��Ԫ��ͬ������8.66%��ʵ��ơ������118��ǧ����ͬ������3.31%����˹�˾2019���һ����ơ�ƶּ۳��������ơ�����֤ȯ��Ϊ��2019���һ����ơ�ƶּ�������Ҫ�鹦�ڹ�˾��ʵ�᳹“1+3”Ʒ��ս�ԣ��۽��е���Ʒ��7-9 Ԫ�۸����������Դ�����˲ƾ� ��/��˾�۲죩 ��2ҳ ��һҳ [1] [2] ��������: �ྩơ�� |