ЁЁЁЁНќШеЃЌАйЭўбЧЬЋФтЕЧТНИлНЛЫљЕФМЦЛЎГЩЮЊЪаГЁШШЕуЃЌОЁЙм7дТ13ШеАйЭўгЂВЉаћВМЭЃжЙЭЦНјАйЭўбЧЬЋIPOМЦЛЎЃЌВЛЙ§АйЭўбЧЬЋЕФЩЬвЕВпТдЛђНвЪОСЫЦЁОЦОгЊЕФвЛАуЙцТЩЃКЙцФЃадИпЖЫЛЏЁЂКЫаФРрБ№ВювьЛЏЁЂЗЂеЙЙиСЊЗЧЦЁОЦРрвћЦЗвдМАЪаГЁРЉеХЁЃ

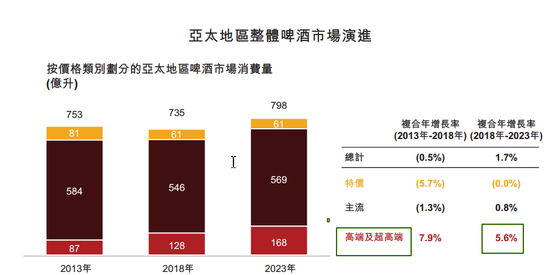

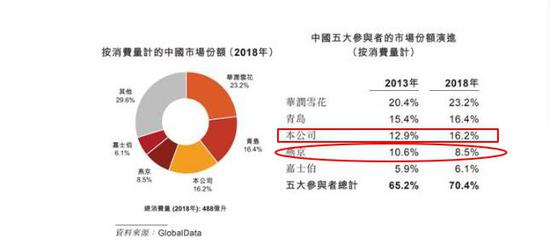

ЁЁЁЁОнАйЭўбЧЬЋеаЙЩЪщЯдЪОЃЌжаЙњЦЁОЦЪаГЁЧАЮхДѓЦЁОЦЙЋЫОЪаеМТЪДг2013ФъЕФ65.2%ЩЯЩ§жС2018ФъЖШ70.4%ЃЈАДЯћЗбСПМЦЃЉЃЌЦфжаЛЊШѓбЉЛЈЁЂЧрЕКЦЁОЦЁЂАйЭўбЧЬЋКЭМЮЪПВЎ2018ФъЕФЪаеМТЪЖМБШ2013ФъЖШгаЫљЬсЩ§ЃЌЖјбрОЉЦЁОЦЕФЪаеМТЪдђДг2013ФъЕФ10.5%ЯТНЕжС2018ФъЕФ8.5%ЃЌОгжаЙњЦЁОЦЪаГЁЕкЫФУћЃЌгыЕкШ§УћЕФАйЭўбЧЬЋЃЈ2018ФъЕФЪаеМТЪЪЧ16.2%ЃЉВюОрвбОРПЊЁЃ

ЁЁЁЁФъБЈЯдЪОЃЌбрОЉЦЁОЦдк2014-2018ФъВњЦЗЯњСПСЌајЮхФъЯТНЕЃЌгЊЪеКЭОЛРћШѓвВгаВЛЭЌГЬЖШЕФЯТНЕЃЌдк2016-2018ФъЖШЕФОЛРћТЪЖМВЛЕН3ИіАйЗжЕуЃЌдкЮхДѓЦЁОЦЙЋЫОжаЕцЕзЁЃдкаавЕОКељгњЗЂМЄСвЕФНёЬьЃЌбрОЉЦЁОЦИУЪЕЪЉЪВУДеНТдВХФмХЄзЊЯњСПЯТНЕЕФЭЧЪЦЃЌгжИУШчКЮЪЕЯжРћШѓЕФЬсЩ§ЃП

ЁЁЁЁЦЁОЦОгЊШ§ДѓТЗОЖЃКРЉеХЛёЗнЖюгХЪЦЁЂЙцФЃгХЪЦНЕГЩБОЁЂВњЦЗИпЖЫЛЏЬсУЋРћ

ЁЁЁЁАйЭўбЧЬЋЪЧAB InBev GroupЦьЯТЕФбЧЬЋЕиЧјЦЁОЦжЦдьЩЬЃЌЯњЪлЧјгђжївЊАќРЈжаЙњЁЂАФжоЁЂКЋЙњЁЂгЁЖШЕШЙњМвКЭЕиЧјЃЌЯњЪлЖюбЧЬЋЕиЧјЕквЛЁЃ2017ФъКЭ2018ФъЃЌАйЭўбЧЬЋЯњСПЗжБ№ЮЊ101986ЪЎЭђЙЋЩ§КЭ104266ЪЎЭђЙЋЩ§ЃЌЯњЪлЪеШыЗжБ№ЮЊ77.9 вкУРдЊКЭ84.59вкУРдЊЁЃелЫуГЩШЫУёБвЃЌАйЭўбЧЬЋ2018ФъЕФЯњЪлЪеШыИпДя580вкдЊзѓгвЃЌетИіЬхСПдМЪЧЛЊШѓЦЁОЦЕФ180%ЃЌЪЧЧрЕКЦЁОЦЕФ210%ЃЌЪЧбрОЉЦЁОЦЕФ5БЖзѓгвЁЃ

ЁЁЁЁАйЭўгЂВЉдкНјШыбЧЬЋЕиЧјШ§ЪЎФъЪБМфРяПЩвдДгСузіЕНЕквЛЃЌгыЦфвдВЂЙКЮЊжїЕФЪаГЁРЉеХгаЙиЁЃеаЙЩЪщЯдЪОЃЌАйЭўбЧЬЋНјШыжаЙњЕФЪБМфЪЧ1984ФъЃЌЕБФъПЊЪМЯђжщНЦЁОЦЬсЙЉММЪѕЃЛ1995ФъЃЌ Anheuser-BuschдкЮфККГЩСЂАйЭўЦЁОЦЃЛ2004ФъЃЌAnheuser-BuschЪеЙКЙўЖћБѕЦЁОЦМЏЭХгаЯоЙЋЫОЁЃ1998ФъАйЭўНјШыКЋЙњЃКInterbrewгыКЋЙњЖЗЩНМЏЭХЖЉСЂКЯзЪЦѓвЕОгЊOriental BreweryЃЛ2014ФъАйЭўМЏЭХЙКЛиOriental BreweryЕФ100%ЙЩШЈЁЃ2003ФъАйЭўНјШыгЁЖШЃКSABгыгЁЖШShaw Wallace BreweriesЖЉСЂКЯзЪЦѓвЕЁЃ2006ФъАйЭўНјШыдНФЯЃКSABвдЦфгыVinamilkЕФКЯзЪЦѓвЕЪзДЮНјШыдНФЯЁЃ2011Фъ АйЭўНјШыАФжоЃКSABЪеЙКАФжоСьЯШЦЁОЦ ЩЬFoster‘s GroupМАFoster’s GroupЕФИНЪєЙЋЫОCarlton & United BreweriesЁЃ

ЁЁЁЁЖјжаЙњЪаГЁеМгаТЪХХУћЕквЛЕФЛЊШѓЦЁОЦвВдкНќаЉФъЛ§МЋВЂЙКЁЃ2013ФъЃЌЛЊШѓбЉЛЈГтзЪ54вкЪеЙКН№ЭўЃЛ2018Фъ8дТЃЌЛЊШѓЦЁОЦжБНгПиЙЩЙЩЖЋЛЊШѓМЏЭХЃЈЦЁОЦЃЉгаЯоЙЋЫОвбгыЯВСІМЏЭХЧЉЖЉжївЊЬѕПюЧхЕЅЃЌвддМ243.5вкИлдЊЖдМлЯђЯВСІМЏЭХХфЪлЗЂаа40%ЙЩЗнЃЌЭЌЪБЛЊШѓДДвЕвд4.64вкХЗдЊЙКТђЯВСІМЏЭХ0.9%ЙЩШЈЃЌЛЊШѓЪЕЯжгыЯВСІЕФЧПЧПСЊКЯЁЃ

ЁЁЁЁАйЭўбЧЬЋВњЦЗЕФВювьЛЏвдМАИпЖЫЛЏЬиеївВдьОЭСЫЙЋЫОЕФИпРћШѓТЪЁЃеаЙЩЪщЯдЪОЃЌАйЭўбЧЬЋЦьЯТгаГЌЙ§50ИіЦЗХЦЕФЦЁОЦВњЦЗЃЌМШгаАйЭўЕШШЋЧђЦЗХЦЃЌвВгЩПЪЈЁЂЙўЦЁЕШЧјгђадЦЗХЦЁЃдкет50ЖрИіЦЗХЦжаЃЌга12ИіЪЧГЌИпЖЫМАИпЖЫЦЗХЦЁЃАйЭўбЧЬЋГЦЃЌЦОНшИпЖЫМАГЌИпЖЫРрБ№ЦЗХЦЙБЯзЙЋЫООјДѓВПЗжЪеШыЁЃ2017ФъКЭ2018ФъЃЌАйЭўбЧЬЋЕФУЋРћТЪЗжБ№ЪЧ55.7%КЭ55.17%ЃЌИпГіЙњФкЦЁОЦГЇЩЬЦНОљУЋРћТЪ10ИіАйЗжЕувдЩЯЁЃ

ЁЁЁЁЖЋаЫжЄШЏвВШЯЮЊЃЌИпЖЫВњЦЗУЋРћТЪНЯИпЃЌПЩЛКНтГЩБОбЙСІЁЃвджиЧьЦЁОЦЮЊР§ЃЌИпЖЫЦЁОЦЕФУЋРћТЪдк50%вдЩЯЁЂжаЖЫЦЁОЦКЭЕЭЖЫЦЁОЦЕФУЋРћТЪЗжБ№дк40%зѓгвКЭ15%зѓгвЁЃ

ЁЁЁЁАйЭўбЧЬЋеаЙЩЪщЯдЪОЃЌИпЖЫЛЏМАЩ§МЖНЛвзЪЧбЧЬЋЕиЧјЦЁОЦЪаГЁЕФНсЙЙадЧїЪЦЁЃЯрБШЯрЖдШЋЧђЦфЫћЪаГЁЖјбдЃЌбЧЬЋЕиЧјЕФИпЖЫМАГЌИпЖЫЦЁОЦРрБ№ЯрЖдЧЗЗЂеЙЃЌдЄМЦЦфдіЫйЛсДѓЗљИпгкИУЕиЧјећЬхЦЁОЦЪаГЁЕФдіЫйЁЃдЄМЦ2018-2023ФъЃЌбЧЬЋЕиЧјИпЖЫМАГЌИпЖЫЦЁОЦЯњСПдіЫй5.6%ЃЌИпгкбЧЬЋЕиЧјЦЁОЦаавЕећЬхдіЫйЃЈ1.7%ЃЉЁЃетЛђвтЮЖзХЃЌЫФмЙЛАбЮеКУНсЙЙадЧїЪЦЃЌЫОЭЛсдкНгЯТРДЕФОКељжаеМОнЯШЛњЃЌЖјАйЭўбЧЬЋШЯЮЊПЩвдАбЮеећИібЧЬЋЕиЧјЃЈЬиБ№ЪЧжаЙњЃЉЕФИпЖЫЛЏМАЩ§МЖНЛвзЧїЪЦЁЃ

ЁЁЁЁдкжаЙњИпЖЫМАГЌИпЖЫЦЁОЦЪаГЁжаЃЌАДЯћЗбСПМЦЫуЃЌАйЭўбЧЬЋЪаГЁеМгаТЪИпДя46.6%ЃЌЮЛОгЕквЛЃЌИпГіЕкЖўУћЕФЧрЕКЦЁОЦЃЈ2018ФъЪаеМТЪ14.4%ЃЉ32.2ИіАйЗжЕуЁЃ

ЁЁЁЁДЫЭтЃЌАйЭўМЏЭХдкУРЙњЕФЙцФЃЛЏЩњВњвВФмЙЛгааЇНЕЕЭЕЅЮЛГЩБОЃЌЬсИпРћШѓЁЃОнжааХНЈЭЖЕФбаОПЃЌ2018 ФъУРЙњЕЅГЇВњСП70ЭђЧЇЩ§вдЩЯЕФЙЄГЇга 15 ИіЃЌЦфВњСПеМШЋУРЦЁОЦВњСП 73%ЃЌЦНОљЕЅГЇВњСПНгНќ 100 ЭђЧЇЩ§ЃЛЕЅГЇВњСП 23-70 ЭђЧЇЩ§ЕФЙЄГЇга 5ИіЃЌВњСПеМШЋУРЦЁОЦ 9%ЃЌЦНОљЕЅГЇВњСПНгНќ 40 ЭђЧЇЩ§ЁЃвдЩЯСНЯюЕФВњСПеМБШвбГЌЙ§ 80%ЁЃЩЯЪіЕФ 20 ИіДѓаЭЙЄГЇШЋВПЮЊАйЭўКЭФІЩПЕЪЄЃЈЗнЖюХХУћЕквЛЁЂЕкЖўЃЉЕФЙЄГЇЃЌЙцФЃЛЏВњДјРДЯджјИпЕФРћШѓТЪЃЌР§ШчАйЭўдкББУР EBITDA РћШѓТЪДяЕН 41%ЃЌЖјдкИёОжРрЫЦЕФКЋЙњEBITDA РћШѓТЪдЄМЦТдЕЭгкДЫЁЃАйЭўдкББУРЕФ EBITDA РћШѓТЪвВЯджјИпгкЦфЫћОоЭЗдкШЋЧђИїЪаГЁЕФЧщПіЁЃ

ЁЁЁЁбрОЉЦЁОЦЯњСПСЌајЮхФъЯТНЕЃЌгыаавЕЧАШ§ВюОрРДѓ

ЁЁЁЁАйЭўЦЁОЦеаЙЩЪщЯдЪОЃЌ2013ФъАйЭўбЧЬЋдкжаЙњЪаГЁЕФеМгаТЪЪЧ12.9%ЃЌЮЛСаЕкШ§УћЃЌЖјНєЫцЦфКѓЕФбрОЉЦЁОЦЕФЪаГЁеМгаТЪЪЧ10.6%ЃЌЯрВю2.3ИіАйЗжЕуЁЃЖј2018ФъЃЌбЧЬЋАйЭўКЭбрОЉЦЁОЦдкжаЙњЕФЪаГЁеМгаТЪвРОЩЮЛСаЕкШ§ЁЂЫФУћЃЌЪ§ОнЗжБ№ЪЧ16.2%КЭ8.5%ЃЌЯрВю7.7ИіАйЗжЕуЃЌВюОрРДѓЁЃ

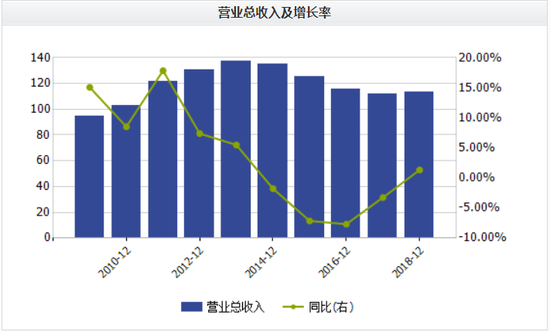

ЁЁЁЁбрОЉЦЁОЦЪаГЁеМгаТЪЕФЯТНЕдкФъБЈЩЯЕФЬхЯжОЭЪЧЦЁОЦЯњСПзд2014ФъвдРДж№ФъЯТНЕЃЌ2018ФъЕФгЊвЕЪеШыМАОЛРћШѓЛЙВЛМА2013ФъЕФЫЎЦНЃЌгЊЪедк2014-2017ФъСЌајЫФФъГіЯжЯТНЕЁЂОЛРћШѓдк2015-2017ФъСЌајШ§ФъЯТНЕЃЌЧвЯТНЕЗљЖШБШгЊЪеНЕЗљДѓЁЃ

ЁЁЁЁ2013-2018ФъЃЌбрОЉЦЁОЦЗжБ№ЪЕЯжгЊвЕЪеШы137.48вкдЊЁЂ135.04вкдЊЁЂ125.38ЭђдЊЁЂ115.73ЭђдЊЁЂ111.96ЭђдЊКЭ113.44ЭђдЊЃЌЭЌБШЗжБ№ді5.49%ЁЂ-1.78%ЁЂ-7.15%ЁЂ-7.7%ЁЂ-3.26%КЭ1.32%ЃЛЗжБ№ЪЕЯжЙщФИОЛРћШѓ6.81вкдЊЁЂ7.26вкдЊЁЂ5.88вкдЊЁЂ3.12вкдЊЁЂ1.61вкдЊКЭ1.8вкдЊЃЌЭЌБШЗжБ№діГЄ10.46%ЁЂ6.68%ЁЂ-19.07%ЁЂ-46.9%ЁЂ-48.3%КЭ11.47%ЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: брОЉЦЁОЦ