|

�����ݲƸ����������������²Ƹ��й�500ǿ���а���ʾ����30�ҹ�˾δ�ﵽӯ�����ϼƿ����1771��Ԫ�������ŵ���һ�ҾͿ���1155�ڡ�

����������Ͳ����ˣ���Ϊʲô�����ô�ࣿ

������ʵ�ϣ������ţ�03690.HK��2018�걨�ϵIJ����������������ڿ�������ʾ���Ӵ����ֵĹ�������Ҫ�������ġ���ͼ�б��IJ��ֿ��Կ��������а�������1046��Ԫ�����ȹɹ���ֵ�䶯��������Ŀ���ԼΪ85.2��Ԫ��

������Դ�������걨

�������ȹɹ���ֵ�䶯≠ʵ�ʿ���

����������2015����㷢����һϵ�����ȹɣ�ϸ�ֿ���A1-A12ϵ�С�Bϵ�к�Cϵ�����ȹɡ������ڻ���Ͻ���Щ���ȹɶ�Ϊ�����ʼ�ֵ���������뵱������Ľ��ڸ�ծ���ҽ��˹��ʼ�ֵ�䶯�����ۺ��������

�������������ζ�ţ��������ž�Ӫ�е�����ת��Ȩ��ֵ�������������Ӷ���Ӧ�ĸ�ծ���Ҳ�����ӣ�ʹ�õ���������ϲ������ʼ�ֵ�䶯��ʧ��ͬʱ����Ҳ������1152�ڿ�����1046��Ԫ��������

�����ӳ��ڽǶ�����������Ҳ��Ϊ������һֱ���ƾ�Ӫ��ǰ���£�������ת�ɵ�ʵʩ���ⲿ�ָ�ծ��ת�仮�ֽ�������Ȩ�浱�С���ʱ��������ű������ż���Ĩƽǧ�ڿ���

��������ǰ�еĻƴ���

������������ֻ������һ�����“ǧ�ڿ���”�ĺ��������Ⲣ���ܸı�һ����ʵ�����������ǿ�������

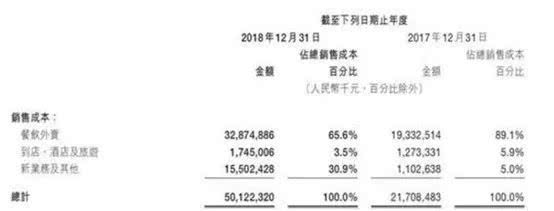

����������ҵ���Ӫ��������2018�����Ų�������������ȥ����ȣ�ͬ������65.3%��������������ͬ������81.4%�����㼰����ҵ��Ӫ�ս�ȥ������46%����ҵ����������Ӫ��ͬ�Ƚӽ�������

������Դ�������걨

��������Ӫ�ձ��ֲ��������ܲ�ס�ɱ����ʽ�����������걨����ʾ���������ŵ���Ҫ���۳ɱ����Բ�������ҵ��ռ�ܱ�����65.6%��ͬ����Ŀ�Ļ�����ҵ��ɱ�Ҳ�Ǵﵽ��30.9%���ܱȡ���ȥ����ȣ������ɱ�����70%����ҵ��ɱ�ͬ�ȼ�������13����

������Դ�������걨

�����ڹ�ȥ��2018�꣬�������ڱ�ʱ�Ե��������ʡ���ҵ��ij��ԣ����Ǻ��ڽ���2B�����ս�Բ��ã����Ŷ���ҵ���̽���ƺ�����ֻ�ƴ�����Щ�������С�

����Ħ������

�������˻����Ƕ��������ӱ������ɣ��ڿ��ƻ�ʯ������ҵ���������������ڵ�ʱ����ͼ������ҵ������ʤ��û��ʲô����

����Ŀ����ݻص�2018������dz��ܱ�Ϊ155.6��Ԫ��Ħ���չ������������Ź�֧���ֽ�94.4�ڣ��û�Ԥ����5���Լ�Ѻ��81.2��Ԫ����������ĽǶȿ�����ҵ��ӯ��ˮƽ���ܵ��˱Ƚ�������Ӱ��ģ������ֽ����ĽǶ���˵���ⲽ����Ч�Գ����̼Ҹ������ṩ��һ��ʮ�ֿɹ۵�APP��ڣ���ս�������ϣ���ֵ�ñ��϶��ġ�

���������ڹ���������ҵ�ĸ߳ɱ����ߺ�������ԣ������Ե�Ͷ����������˵������ѩ�ϼ�˪�����ӲƱ��ϵ�������85.2�ڵĿ����а�����Ħ�ݵ�45.5�ڿ���Ϳ���֤����

����Ϊ��ֹ��2018��Q3��Q4�IJƱ��з������ʲ���ֵ���ֳ������ʼ���̬�Ʊ㲻�ѿ��������ŶԹ�������ҵ�������������⡣ ��2ҳ [1] [2] ��һҳ ��������: ���� |