|

ЁЁЁЁШ§ЁЂ“ФкВПШЫ”ЭцМвЯжЩэ

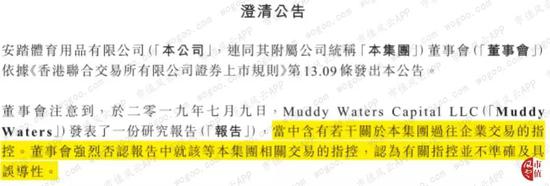

ЁЁЁЁ2008Фъ11дТЃЌМДНЫеКЭЪЂДгАВЬЄДІЪеЙКЩЯКЃЗцЯпЕФАыФъКѓЃЌНЫеКЭЪЂаћВМАбЩЯКЃЗцЯпЕФШЋВПЙЩШЈзЊШУИјГТЖЁСњЁЃОЭдкЭЌвЛдТЗнЃЌНЫеКЭЪЂзЂЯњСЫЙЋЫОЁЃ

ЁЁЁЁЕБЪБЃЌГТЖЁСњЪЧЙужнАВДѓЕФДѓЙЩЖЋЃЈГжЙЩБШР§Дя35%ЃЉЃЌЧвЙужнАВДѓдкЕБЪБШдЪЧАВЬЄЕФЙиСЊЗНЁЃ

ЁЁЁЁДЫЭтЃЌИљОнЛыЫЎКЭАВЬЄЧАЙмРэВуЕФЬИЛАЃЌГТЖЁСњФПЧАЪЧАВЬЄЦьЯТKingkowЦЗХЦЕФИКд№ШЫЁЃвђДЫЃЌЛыЫЎШЯЮЊЃЌГТЖЁСњЪЧАВЬЄЕФФкВПШЫЁЃ

ЁЁЁЁЛыЫЎШЯЮЊЃЌАВЬЄдк2008ФъАўРыЩЯКЃЗцЯпЕФНЛвзЃЌКСЮовЩЮЪЪЧвЛДЮЮДХћТЖЕФЙиСЊЗННЛвзЁЃ

ЁЁЁЁЕУвцгкАВЬЄдк2007ФъГЩЙІЕФIPOЃЌЩЯКЃЗцЯпЕФвЕМЈДѓЗљдіГЄЃЌЩѕжСдк2007ФъЯТАыФъЪБЙБЯзСЫЙЋЫОећЬхЪеШыЕФ6%ЁЃЕЋАВЬЄРћгУ“ДњЙК”НЫеКЭЪЂЃЌНЋзЪВњДгЩЯЪаЙЋЫОжаАўРыЃЌзюжегжНЋЩЯКЃЗцЯпзЊИјФкВПШЫГТЖЁСњЁЃ

ЁЁЁЁЛыЫЎБэЪОЃЌетжжУїЯдЕФЦлеЉааЮЊбЯжиЫ№КІСЫжааЁЙЩЖЋРћвцЃЌдкНёЬьРДПДЃЌЪєгкЪжЖЮКмЕЭЖЫЁЂУЛЩЖММЪѕКЌСПЕФВйзїЁЃ

ЁЁЁЁВЛЙ§ЃЌЛыЫЎвВЬсЕНЃЌдк2008ФъЪБЃЌЙЋПЊНвТЖЩЯЪаЙЋЫОЦлеЉЕФзіЗЈВЂВЛГЃМћЁЃ

ЁЁЁЁНсгя

ЁЁЁЁЫцзХЕкЖўЗнзіПеБЈИцЗЂВМЭъБЯЃЌЛыЫЎДЫТжеыЖдАВЬЄЕФзіПеааЖЏЫЦКѕПЩвдИцвЛЖЮТфЁЃ

ЁЁЁЁЗчдЦО§зЂвтЕНЃЌНёШеЯТЮчЃЌАВЬЄЗЂВМСЫНёШеЕФЕкЖўЗнГЮЧхЙЋИцЃЌЗёШЯЛыЫЎдкзюаТЕФзіПеБЈИцжаЙигкЙЋЫОДцдкЮДХћТЖЙиСЊЗННЛвзЕФжИПиЁЃ

ЁЁЁЁВЛЙ§ЃЌАВЬЄдкзюаТвЛЗнГЮЧхЙЋИцжаЕФЛигІЫЦКѕЯрЕБМђТдЃЌвВЮДФУГіОпЬхжЄОнЗДВЕзіПеЛњЙЙЕФЯрЙижИПиЁЃ

ЁЁЁЁЕБШЛЃЌдкЗчдЦО§ПДРДЃЌЕкЖўЕЏЕФСІЖШЦЋШѕЃКвЛРД10ФъЧАЕФЪЧЪЧЗЧЗЧЪЧЗёЛсв§Ц№ЭЖзЪепЕФзуЙЛзЂвтЃПЖўРДЪЧЗёвВФмЫЕУїзюНќетаЉФъМфЙЋЫОдйЮДГіЯжЙ§РрЫЦЕФЮЪЬтФиЃПВЛЗСЦВПЊетЦЊ“зЗЩБ”ЃЌжиаТЩѓЪгЁЂздааХаЖЯЁЃ

ЁЁЁЁРДдДЃК ЪажЕЗчдЦ ЗіЫе ЙВ2вГ ЩЯвЛвГ [1] [2] ЫбЫїИќЖр: АВЬЄ |